Con o sin un regreso en las transacciones público-privadas, el panorama de inversiones para 2013 es mucho más alentador que lo que fue hace un año.

Por Hugh MacArthur, Bill Halloran, Antonio Martínez & Diego Santamaría*

Pareciera que las perspectivas para las inversiones de capital privado en 2013 son las mejores desde la crisis financiera global. Sin embargo, mucho del resurgimiento del capital privado depende del regreso de las transacciones público-privadas que dominaron el último pico cíclico y que han estado notablemente ausentes desde entonces.

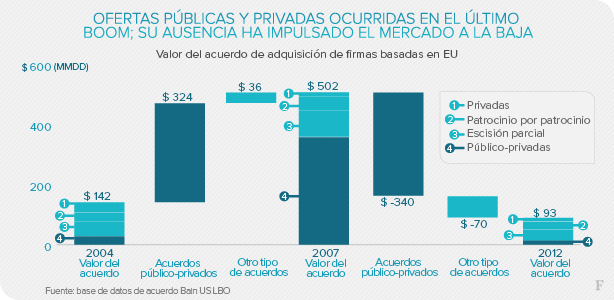

Entre 2004 y 2007, las adquisiciones público-privadas representaron alrededor del 90% del incremento en el valor total de adquisiciones que se dieron en este periodo. Desde 2007, la caída de este tipo de adquisiciones contribuyeron a la disminución de un 83% en el valor de las transacciones

(Ver gráfica)

El reporte 2013 de Capital Privado a nivel mundial de Bain & Company

El reporte 2013 de Capital Privado a nivel mundial de Bain & Company describe cómo cambios recientes en los mercados están dificultando las transacciones público-privadas hoy en día. Dado que los fondos de capital privado son más pequeños ahora de lo que fueron en los años del boom, menos fondos tienen el músculo para absorber mega-transacciones por sí solos.

Dichos fondos tendrán que unir fuerzas con otros fondos o buscar alianzas con grandes inversionistas limitados para concretar grandes transacciones. El crecimiento en los mercados de capital público hace más difícil para los fondos de Capital Privado identificar buenas compañías que puedan comprar a precios suficientemente bajos para que los números hagan sentido.

¿Qué se necesitaría para revivir las transacciones público-privadas? Sin duda, existen 3 criterios que los potenciales compradores de capital privado necesitarían satisfacer para que dichas transacciones sean atractivas.

- Validar que la empresa a comprar sea un buen negocio, esto es, que pueda incrementar rentablemente sus ingresos y generar retornos que excedan su costo de capital. El proceso de investigación necesita confirmar que la empresa disfruta de una sólida posición de mercado, reflejada en una creciente participación y retorno de capital. También, la investigación debe sopesar el riesgo en el ciclo de vida del negocio y cuánto flujo de efectivo genera.

- Se debe estimar si el precio de compra es atractivo en relación a las perspectivas de crecimiento de la empresa. No es atractivo un crecimiento que genere retornos si el precio pagado es demasiado alto.

- Debemos estimar si existe la disponibilidad de capital a tasas bajas de interés que permitan un buen retorno de la inversión. Las tasas de interés actuales son mucho más favorables que aquellas en 2006 y 2007, con costos de deuda alrededor del 6% vs. casi 8% en los años del boom. Además, el apetito por retornos está orientando a los acreedores a diseñar grandes paquetes de deuda que permitan llevar a cabo grandes transacciones. Los múltiplos de deuda para grandes adquisiciones de compañías estadounidenses con ganancias antes de impuestos por encima de los 50 millones de dólares estuvieron cercanos a 5.5 veces el EBITDA en el cuarto trimestre del 2012 y con mercados de deuda tan fuertes como se proyectan para 2013, los múltiplos podrían cerrar cercanos a los niveles récord de 2007 de 6.2 veces el EBITDA.

Basados en la situación actual del mercado, ¿cuántas empresas pasan la prueba al día de hoy? Para averiguar lo anterior, revisamos el desempeño de todas las 780 empresas públicas de Estados Unidos con valores de empresa entre 3,000 millones (un estimado del valor que la transacción debería de tener para alcanzar un impacto significativo en el monto de capital que sería puesto a trabajar en la industria) y 50,000 millones (prácticamente el monto de transacción más grande posible). Sólo 46 compañías –menos del 6% de los candidatos iniciales– sobrepasaron los criterios para calificarlas como atractivas para objeto de compra.

A pesar de que este análisis no nos lleva a anticipar un gran número de transacciones público-privadas en 2013, no serían necesarias muchas transacciones para mover la balanza. Aún si el mercado de adquisiciones estadounidense se mantuviera estable en 2013 comparado con 2012, solamente la transacción de 24.4 miles de millones de dólares de Dell empujaría el total de la región un 24%.

Con o sin un regreso en las transacciones público-privadas, el panorama de inversiones para 2013 es mucho más alentador que lo que fue hace un año. Capital fresco cercano a los 900,000 millones de dólares a nivel global (335,000 millones de dólares exclusivamente para adquisiciones) se encuentra en las manos de socios generales para llevar a cabo transacciones.

Bain estima que suponiendo que el cierre de transacciones en Norteamérica y Asia continúe creciendo a su ritmo y Europa permanezca estable, los compromisos de las empresas para invertir en activos de largo plazo podrían ser suficientes para financiar la actividad de adquisiciones por los siguientes 3.1 años. Esto garantiza que la competencia por transacciones continuará siendo intensa en 2013.

Hugh MacArthur es miembro de la práctica de Capital Privado de Bain & Company en la oficina de Boston, Bill Halloran en la oficina de San Francisco & Antonio Martínez & Diego Santamaría en la oficina de México.

Contacto:

http://www.bain.com.mx

Facebook/Bain & Company

Linkedin/Bain & Company