Mercado del oro: ¿nuevo ataque inminente?

No es que el oro se esté terminando, sino que cada día sus tenedores son menos propensos a desprenderse de él, para abastecer al mercado.

Este domingo fue publicada en The Daily Bell, una extraordinaria entrevista realizada al Prof. Antal Fekete, fundador de la Nueva Escuela Austríaca de Economía. Dada la profundidad e importancia de los temas ahí expuestos, este blog dedicará el espacio necesario a comentarlos, pues sus ideas dan sustento desde la academia, a lo que algunos de los más avezados inversores y periodistas, observan y comentan en su diaria actividad.

De entrada, por ejemplo, la tan comentada caída en el precio del oro.

Fekete considera que éste, el precio del metal, se dirige hacia la “extinción”. No cree que el oro vaya rumbo a cotizaciones de cinco dígitos, o en todo caso, considera que antes de que eso suceda, la “backwardation” permanente en su mercado habrá cerrado “todos los mercados de futuros”. Un desastre, desde luego.

¿Qué es “backwardation”? Es la condición del mercado que se presenta cuando la llamada “Base del oro”, es negativa. En términos muy simples, la “Base” es la diferencia que hay entre el precio del contrato de Futuro más cercano y el del metal al Contado. Si ésta es positiva, que sería lo normal, la condición es de “contango”, y lo opuesto, donde estamos ahora, “backwardation”.

Una explicación más amplia de esto la encuentra en un artículo previo: Daños inminentes, el oro se acaba.

Ben Bernanke, presidente de la Reserva Federal de Estados Unidos, nunca imaginó que miles de millones de dólares de los que está imprimiendo mes a mes, se irían para comprar el metal, con lo que la “Base del oro” (gold basis) se hundirá más, empujando así la tendencia de la “backwardation” a volverse permanente. Un signo inequívoco de que la disponibilidad de oro al contado, es cada vez menor.

Por supuesto, no es que el oro se esté terminando, sino que cada día sus tenedores son menos propensos a desprenderse de él, para abastecer al mercado. Esto, incluso ante la posibilidad real de obtener ganancias libres de riesgo, pues estando en “backwardation”, pueden vender su oro físico y en el mismo instante, comprar un contrato de futuros que se los reponga, para entrega posterior, a un precio más bajo.

Una permanente y creciente Base negativa, por tanto, indica que los inversores en oro despreciarán esta tentadora oferta, ante el riesgo creciente de que la promesa de entrega, se quede en eso. Ese es el colapso del mercado de futuros del que bien nos advierte Fekete.

Una vez que éste ocurra, el oro no podrá ser comprado a ningún precio, y estaría solo disponible a través del trueque (intercambio directo) –el último recurso durante la deflación, que traería como consecuencia el colapso del sistema monetario global. Así se echa por la borda el viejo mito de que el oro solo es atractivo en épocas de elevada expectativa inflacionaria.

Este posible escenario ha sido desestimado por la mayoría de los economistas, que no ven lo que tienen delante de sus ojos: “la mayor contracción económica” de la historia, como la denomina.

Fekete es contundente: keynesianos y monetaristas han desaparecido la diferencia entre materias primas ordinarias y materias primas monetarias (oro y plata), y con ello, han cometido un grave error.

Carl Menger, en “On the Origins of Money”, explica la preferencia de las personas en su interactuar, por seleccionar como medio de intercambio general a las materias primas más líquidas, o lo que es lo mismo, a aquellas cuya utilidad marginal disminuye al ritmo más bajo de todas, lo que las vuelve únicas y distintas: los metales preciosos monetarios.

En otras palabras, el apetito por el oro y la plata para cualquiera, prácticamente no tiene límites en cantidad, como sí por ejemplo para el trigo o el maíz, justo por su capacidad de ser liquidados (intercambiado) por casi cualquier cosa que se desee, en cualquier momento, incluso tan lejano como años, décadas o más allá, pues se pueden atesorar. Estas cualidades, los convirtieron en dinero.

Fekete dice que por esta razón, el oro no obedece la Ley de la Oferta y la Demanda, pues puede darse que un precio más alto no traiga consigo mayor oferta. Es más, a veces provoca que ésta disminuya –por la reticencia de las “manos fuertes” a deshacerse de él, y no solo eso, sino que la amenaza de precios del “oro” papel que se desploman en el tiempo, lejos de asustar a los inversores, los induce a aumentar la demanda de entrega física del metal, como está sucediendo.

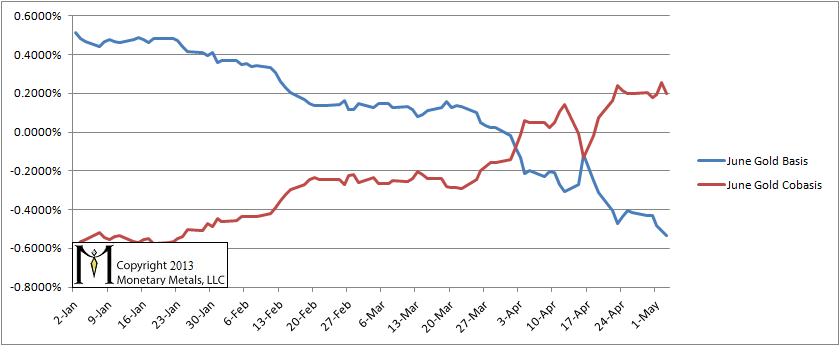

Por eso, más allá de la observación del precio del oro, es mucho más importante dar seguimiento a su Base (Futuro – Contado), su Cobase (Contado – Futuro) y a su interacción, que nos revelará qué tan cerca estamos de la fase permanente de “backwardation”.

Fekete piensa que Bernanke ha despertado a los peligros que esto implica, y que por ello estaría tratando de detener el estado actual de “backwardation”, en tanto que huele de cerca la peor de todas sus pesadillas, la deflación.

La vía es la misma de siempre: atacar los precios del oro vendiendo cantidades ilimitadas de futuros, a través de sus “títeres”, como denomina a los Bullion Banks (bancos especializados en metales preciosos). Claro, insistimos, lejos de asustar a los inversionistas como desea, genera el efecto contrario. La gráfica de más adelante es elocuente.

Lo anterior, nos lleva a pensar en la posibilidad real de que, en el futuro más o menos cercano, un nuevo gran ataque al mercado del oro se presente. Todo dependerá del comportamiento de la base y la cobase.

El siguiente gráfico (monetary-metals.com) es contundente. Los manipuladores intentaron sacar al oro de territorio de cobase positiva (backwardation), y lo lograron momentáneamente, desde el +0.18% el 12 de abril, hasta -0.08% el día 16, justo después de los desplomes de los días 12 y 15.

Sin embargo, la victoria fue pírrica, y además, la cobase aumentó casi de inmediato a +0.26% para el 1 de mayo. La siguiente ocasión, necesitarán una “artillería” más pesada.

Como sea, lo cierto es que en cada ocasión los ataques serán menos efectivos, y el apocalíptico escenario planteado por Fekete, estará más cerca.