Este año, la agenda del país se encuentra marcada por la sucesión presidencial en México y las elecciones en Estados Unidos. Sin embargo, la coyuntura económica también pondrá a prueba a gobiernos y bancos centrales, pues el fantasma de la recesión se vuelve a hacer presente en territorio estadounidense.

Roger Aliaga-Díaz, economista en jefe para América y director de Vanguard Investment Strategy, comparte sus expectativas para México y la región, sin perder de vista lo que puede ocurrir en Estados Unidos.

“No se puede cantar victoria muy pronto”. Así lo cree Roger Aliaga-Díaz, economista en jefe para América y director de Vanguard Investment Strategy, cuando habla de la búsqueda de los bancos centrales entre un equilibrio en las tasas de inflación y el fantasma de una posible recesión en Estados Unidos.

“Lo peor que puede hacer la Fed es poner en juego su propia credibilidad, mandando el mercado hacia un escenario muy positivo, para después revertir los recortes [de tasas]”, advierte, en entrevista exclusiva para Forbes México, Roger Aliaga-Díaz.

Y es que, este año, la caída en las tasas de inflación y el costo para los bancos centrales para lograr el éxito en este cometido se mantiene entre los temas principales.

“Sí creemos que, por el lado de la inflación, van a seguir las buenas noticias […] pero lo que va a ser más difícil es que se logre esa caída de la inflación sin que se desacelere la economía”, dice el economista, al hablar del llamado soft landing (aterrizaje suave), término que se refiere a la intervención de Reserva Federal de Estados Unidos (Fed) en la economía.

Sin embargo, el especialista cree que la desaceleración será moderada, con crecimiento Roger Aliaga-Díaz, economista en jefe para América y director de Vanguard Investment Strategy, comparte sus expectativas para México y la región, sin perder de vista lo que puede ocurrir en Estados Unidos. positivo, pero bajo, el cual no traerá gran volatilidad al mercado.

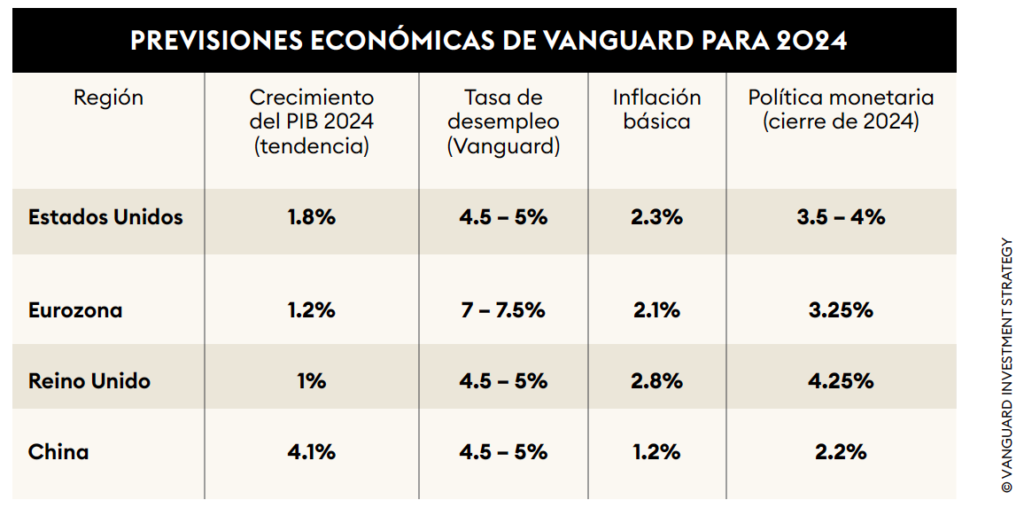

“La Reserva Federal va a tener que recortar tasas entre 150 y 200 puntos básicos, para asegurar que esto no pase a una recesión más profunda. Y ese recorte será bueno para el mercado, dentro de las malas noticias”, dice.

“A pesar de los importantes avances en cuestión de inflación y de un fuerte crecimiento económico, creemos que es poco probable que se produzca un ‘aterrizaje suave’, en el que la inflación vuelva, de forma sostenible, al objetivo de la Reserva Federal, en ausencia de debilidad de la demanda. El último kilómetro en el camino hacia una inflación del 2% será el más difícil”, de acuerdo con el estudio “Perspectivas económicas y de mercado de Vanguard para 2024: Un regreso al sound money”.

Vanguard es uno de los administradores de activos más grandes del mundo, con más de 7,200 millones de dólares (mdd) de activos totales bajo administración y 50 millones de clientes, a través de sus 19 oficinas globales. La firma opera en México desde hace más de 10 años.

El economista argentino visitó México a inicios de este año y compartió las expectativas que tiene para la economía en América y, en particular, para la economía mexicana durante este nuevo periodo.

‘SORPRESAS POSITIVAS’

2023 se caracterizó por “sorpresas positivas”, dice Aliaga-Díaz. “En México, vimos todo el boom de inversión pública, en particular, que fue mucho de ese performance de la economía. Y puede ser que cerremos el año en México en 3.5% de crecimiento, lo cual es muy bueno. Este año que viene (2024), sin el impulso de la inversión pública, quizá sea muy diferente”.

El crecimiento podría ser que se ralentice hasta situarse alrededor de 1.5 y 2% en 2024, a medida que el incremento en las tasas de interés se vuelva más restrictivo y la brecha de producción se cierre. La ralentización del consumo, los mercados laborales y el crecimiento económico mundial son parte de los factores que estarán en juego para el desempeño de la economía mexicana, dice el estudio de Vanguard.

En agosto de 2022, la inflación en México alcanzó un máximo de 8.6%, de acuerdo con el Índice Nacional de Precios al Consumidor (INPC). Sin embargo, en diciembre de 2023 este indicador se ubicó en 4.66% a tasa anual, lo que muestra el camino a converger a la meta de Banxico de una tasa cercana al 3%.

“Esperamos que la inflación se sitúe en torno al límite superior del objetivo del banco central el próximo año, que finaliza en 2024, en un rango de 3.6-3.8%. Esperamos que la inflación de los servicios se mantenga y que la inflación de los bienes se desacelere, aunque a un ritmo más lento. Los riesgos para las perspectivas persisten: la resiliencia del consumo, los cambios en las políticas gubernamentales, como el aumento de las tarifas eléctricas, las oportunidades de inversión atractivas, [todas ellas] representan un riesgo al alza, mientras que los riesgos a la baja podrían provenir de un peso más fuerte y un crecimiento mundial más lento, específicamente en Estados Unidos”, dice Vanguard en su estudio, publicado a finales de 2023.

“Se ha hablado mucho del súper peso. Y, sí, su fortaleza es muy alta, pero siempre tiene sus factores negativos, por el comercio exterior; pero se tendrá que realinear conforme se le dé espacio a Banxico para acortar tasas”, explica Roger Aliaga-Díaz.

Banxico ha priorizado la inflación, pero también la estabilidad del peso. En este sentido, la llegada de remesas podría verse beneficiada, ya que representarían un mayor valor en su conversión en el tipo de cambio entre dólares y pesos.

ELECCIONES Y NEARSHORING

El nearshoring “es un fenómeno muy interesante para México y creemos que estamos al principio, porque lo vimos en 2023: fue la claridad en la política de Estados Unidos de hacer ese nearshoring”, dice Roger, quien cree que las inversiones privadas serán moderadas a lo largo de este año.

En este sentido, la política estadounidense frente al nearshoring no se revertirá, sin importar que se dé un cambio en la presidencia de Estados Unidos o de México, explica el economista.

“Esperamos que el crecimiento mundial se desacelere el próximo año, lo que podría influir en el sector comercial y manufacturero de México. El comercio es un importante motor del crecimiento de México, ya que representa el 39% del PIB total, de los cuales las exportaciones a Estados Unidos contribuyen con el 30% del mismo de México. Esperamos que el crecimiento de Estados Unidos se ralentice por debajo de la tendencia de crecimiento y posiblemente caiga en recesión en el segundo semestre de 2024. Esto podría perjudicar a la economía de México, conforme las exportaciones a Estados Unidos disminuyan y, a su vez, ralentizan la fabricación de bienes exportados, como automóviles, maquinaria y piezas de equipo, que representan más de la mitad de las exportaciones a Estados Unidos.”, señala Vanguard.

Otro tema analizado por la firma ha sido el impacto de las elecciones de este 2024, las cuales, considera, podrían elevar la incertidumbre política y económica, con implicaciones negativas en el crecimiento.

En el caso de México, las encuestas muestran al partido de Movimiento de Regeneración Nacional (Morena) como el puntero de cara a la elección presidencial, lo cual daría estabilidad a la economía, al evitar un cambio brusco en las condiciones actuales, a pesar de que este año se ha obervado un aumento del déficit fiscal.

“Sin mucho intervencionismo financiero, preservando la independencia de Banxico, entonces […] no veo un cambio muy fuerte. Obviamente, siempre da un poco de incertidumbre”, dice el economista.

ESTADOS UNIDOS

En el caso del vecino país, se esperaba una recesión moderada en 2023, pero la inversión fue el factor que evitó este fenómeno, así como “factores de suerte”, como es el caso de la baja en los precios del petróleo, a pesar de los conflictos bélicos o el recorte de producción.

En lo que respecta a 2024, el aumento de tasas globales no se va a revertir, a pesar de que sí se presenten pequeños recortes de los niveles tope de las tasas.

“La Fed regresará a tasas de alrededor de 3.5% a 4%, pero no a las de 2.5%. Y eso es importantísimo para los inversores, porque, por primera vez, podemos esperar retornos reales con topes de inflación positivos”, dice.

Si uno piensa en un portafolios balanceado, como son los bonos o la renta fija, también va a contribuir mucho a la rentabilidad de ese portafolios y aceptar retornos aceptables. “Dado que los bancos centrales se sienten más confiados en la trayectoria de la inflación hacia los objetivos, esperamos que empiecen a recortar las tasas de interés oficiales en el segundo semestre de 2024”, dice el estudio de Vanguard.

A más tardar en 2025, la firma espera que las tasas de interés oficiales se sitúen entre el 2.25 % y el 3.75 % en los principales mercados desarrollados. “No volveremos a un mundo con tasas de interés cero en el corto plazo, y esto tendrá profundas implicaciones para la economía mundial y los mercados financieros”.

En Estados Unidos, a pesar del avance de Trump en las encuestas, éste no podría representar un cambio radical en su política exterior, en caso de que llegue a la presidencia de la Unión Americana. Los tratados comerciales, como el TMEC, y las políticas industriales en el vecino país del norte parecen sostener las buenas expectativas, dice Roger Aliaga-Díaz, economista en jefe para América y director de Vanguard Investment Strategy.

Este texto fue publicado en la versión impresa de Forbes México número 134, enero-febrero de 2024.

Sigue la información sobre los negocios y la actualidad en Forbes México

¿Te gusta informarte por Google News? Sigue nuestro Showcase para tener las mejores historias