La mayor cadena mexicana de cines apuntala su internacionalización con nueva tecnología. Pero su tamaño e influencia comienzan a ser vistos como un problema para el resurgimiento del cine mexicano.

Es la nueva era del cine. Hoy, la batalla entre las empresas por aumentar la sensación de realidad en las salas y mantener los índices de asistencia se da en el terreno tecnológico. Y es Cinépolis, la mayor cadena de cines del país, quien capitaliza como pocos los avances tecnológicos. Fue pionera en llevar las pantallas IMAX al cine comercial e introducir el 3D; ahora, usará la exclusividad que tiene para explotar el 4DX en América Latina, como avanzada en sus planes para Centro y Sudamérica.

“El cine vive quizá la mayor transformación tecnológica en décadas”, dice Alejandro Ramírez, director general de la cadena en entrevista para

Forbes México.

Más allá del 4DX, la tecnología que implica esta revolución es algo más que artificios. La base del nuevo negocio –que presiona a las exhibidoras a adaptarse a los cambios– es la digitalización del cine: la grabación de copias en archivos electrónicos en lugar de la legendaria cinta de celuloide. Frente a ello, la nueva regla las obliga a hacer cuantiosas inversiones en equipo y defenderse de nuevas formas de exhibición personales y caseras que hacen de las películas un

commodity de buena calidad y bajo precio.

Alejandro Ramírez es el

showman que encabeza esta transición y quien mantiene abierta la chequera para consolidar a Cinépolis como el rey de la marquesina.

Cada sala de 4DX cuesta, en promedio, 2 millones de dólares (mdd), y Cinépolis piensa sumar en los siguientes dos años 22 salas a las 14 que actualmente tiene. A la par, está en el proceso de sustitución de los proyectores analógicos que aún “ruedan” cinta de celuloide, por proyectores digitales en sus cerca de 3,000 salas dentro y fuera de México. El costo de este recambio se estima en 300 mdd y obligará por primera vez a la cadena a contratar deuda por un monto no revelado.

La inversión de Cinépolis, según las tendencias de consumo, no será una apuesta a ciegas. Pese a que sólo una cuarta parte de la población mexicana puede costearse la entrada a las salas, cada año se registran 205.2 millones de asistencias y 9,767 millones de pesos (mdp) de ingresos por taquilla, según cifras de la Cámara Nacional de la Industria Cinematográfica y del Videograma (Canacine).

Además, en los últimos cinco años la taquilla sumó 40,000 mdp, lo que ubica al país entre los mayores mercados del mundo y el primero de América Latina, según el Instituto Mexicano del Cine (Imcine).

El origen del imperio

El origen del imperio

En el centro de esta historia está Alejandro Ramírez, un economista de 42 años y nieto del fundador de los cines Organización Ramírez (el antecedente de Cinépolis). Cuando tenía 26 años y estudiaba la maestría en Desarrollo Económico en la Universidad de Oxford, en Inglaterra, recibió por correo un sobre con notas de periódico que daban cuenta de la llegada a México de varias cadenas de exhibición estadounidenses y una nota de su abuelo, Enrique Ramírez, que decía: “Alex, te necesitamos”.

Los planes de Ramírez eran permanecer fuera de México, así que renovaría su contrato con el Programa de Naciones Unidas para el Desarrollo (PNUD) para colaborar en su informe sobre desarrollo humano, pero ante el llamado de su abuelo, cambió de planes y regresó para ayudar en la defensa de la empresa familiar y el embate de los nuevos competidores.

Ramírez aterrizó en Cinépolis en 1996 como director general de Operaciones, y en 2004 se convirtió en el director general.

En un viaje a Corea, hace dos años, para participar en el G20 (foro de discusión de la economía mundial), conoció la proyección 4DX de la empresa CGV, la mayor cadena de exhibición coreana, con la que llegó a un acuerdo para coinvertir en 36 salas con esa tecnología en un plazo de tres años (concluirá en 2015), a un costo que podría llegar a los 72 mdd. Como parte del arreglo, CGV se comprometió a no suministrar su tecnología a ninguna otra cadena de exhibición en América Latina.

Con sede en Morelia, Michoacán, Cinépolis tiene salas en 11 países, incluido India, el mayor mercado del orbe con más de 2,000 millones de asistentes al año. Por si no fuera poco, el año pasado abrió sus primeras salas en Estados Unidos, el segundo mercado más jugoso.

De acuerdo con la Canacine, en México operan 5,172 salas (cifras de 2011); de esta cantidad, más de la mitad tiene el sello de Cinépolis y capta 58.4% de la asistencia total.

La cadena no divulga sus números, pero informa que en 2011 sus salas en México tuvieron 119.4 millones de asistentes, que a un precio promedio en la industria de 48 pesos por boleto, arroja una taquilla de 5,731 mdp. Pero gracias a sus salas con servicios y precios superiores a los convencionales, como los cines VIP, Cinépolis asegura que el precio promedio de su boleto es más alto que el standard y que se queda con 63.5% de la taquilla total. De ser así, su taquilla en el país podría valer 6,202 mdp.

Mauricio Vaca, director de Finanzas de Cinépolis, sostiene que la dulcería se queda con 70 centavos de cada peso gastado en el cine, con lo que los ingresos de la cadena podrían ascender a 10,543.4 mdp. Por otro lado están los ingresos fuera de México, que representarían menos de 10% de la facturación total de la cadena.

Con cerca de 3,000 salas, Cinépolis presume ser la cuarta mayor cadena de exhibición en el mundo. Al paso de los años, se puso al frente a través de una serie de innovaciones, como las salas tipo estadio (un declive en el piso de las butacas para disponer de una mejor visibilidad de la pantalla) y la segmentación de mercado con salas de mayores márgenes.

“La cadena reinvierte 80% de las utilidades en cines nuevos y remodelaciones, y la mitad de eso va a tecnología”, explica Mauricio Vaca.

La exhibición cinematográfica es una industria poco globalizada todavía, así que con la exclusividad del 4DX Cinépolis se anota un punto en América Latina, donde Cinemark es el jugador relevante.

La cadena estadounidense (recién adquirida en México por Cinemex) también compite con Cinépolis en México, pero su presencia se limita a algunas ciudades, dice Boston Consulting Group (BCG). Hay, además, alrededor de 88 exhibidores independientes, de los que sólo siete operan complejos con múltiples salas, agrega la consultora.

Cinemex no es por ahora una preocupación para Alejandro Ramírez. Con un tercio de las salas y 30% (más el 6% que tiene Cinemark) de las asistencias del país, esta cadena está ahora en manos de la Familia Larrea, los accionistas principales de Grupo México, la compañía minera y constructora de infraestructura.

Otros frentes de batalla

Otros frentes de batalla

La presión para Cinépolis viene de otros frentes. Las grandes distribuidoras quieren acortar el tiempo en que las salas de cine tienen sus estrenos en exclusiva, para ponerlos en venta en formato DVD y a través de la TV de paga, antes de lo habitual.

Así, tras bambalinas, se registra una lucha de poderes. “A mí me tienen que dar una exclusividad de al menos tres meses, lo mismo que en Estados Unidos”, acusa Alejandro Ramírez. “Si de repente un distribuidor decide sacarla en un mes (a otras ventanas), entonces los exhibidores no la pasamos. Es un acuerdo mundial”.

El video bajo demanda (VOD, por sus siglas en inglés) es la amenaza de Cinépolis.

Juan Carlos Cedeño, director de Mercadotecnia de Walt Disney Motion Pictures México, la mayor distribuidora en el país, matiza esta afirmación: “Hay nuevas ideas digitales y cada estudio tiene sus mecanismos, pero de lo que se trata es de llegar con VOD para que personas con dificultades físicas disfruten los estrenos en su casa. La tendencia es achicar los tiempos entre las distintas ventanas”.

En contraste, lo que los productores mexicanos reclaman a Cinépolis y a los otros exhibidores es más tiempo de pantalla para sus películas. La retirada del gobierno del sector dio origen a un poderoso sector de exhibición, pero no hizo nada por la producción y distribución local. En consecuencia, hoy los filmes de Hollywood son amos de la pantalla, dice Imcine.

De un promedio de más de 300 estrenos por semana en el país, algunos de ellos con más de 1,000 copias, solo 62 son mexicanos y la mayoría se exhibe en la capital del país. “A pesar de que en el mercado existen varias exhibidoras, en realidad el mercado es dominado, por número de pantallas y alcance territorial, por un duopolio (Cinépolis y MM-Cinemex)”, acusa el organismo.

Los productores que no tienen contrato con las distribuidoras

majors se dicen marginados y han llevado sus quejas ante la Comisión Federal de Competencia (CFC), sin éxito. Las quejas no han conducido a una investigación porque las prácticas monopólicas que denuncian no están documentadas, dice una fuente de la CFC.

En efecto, las cintas mexicanas no recuperan lo que se gasta en ellas, pero se debe a la piratería, argumenta Alejandro Ramírez. Mientras que en Estados Unidos la venta y renta de las películas en DVD, las descargas digitales y la televisión abierta aportan 75% de la recaudación y el cine sólo contribuye con 18%, en México las salas de cine aportan de 85 a 90% de lo recaudado y las otras ventanas tienen un papel marginal a causa de la piratería.

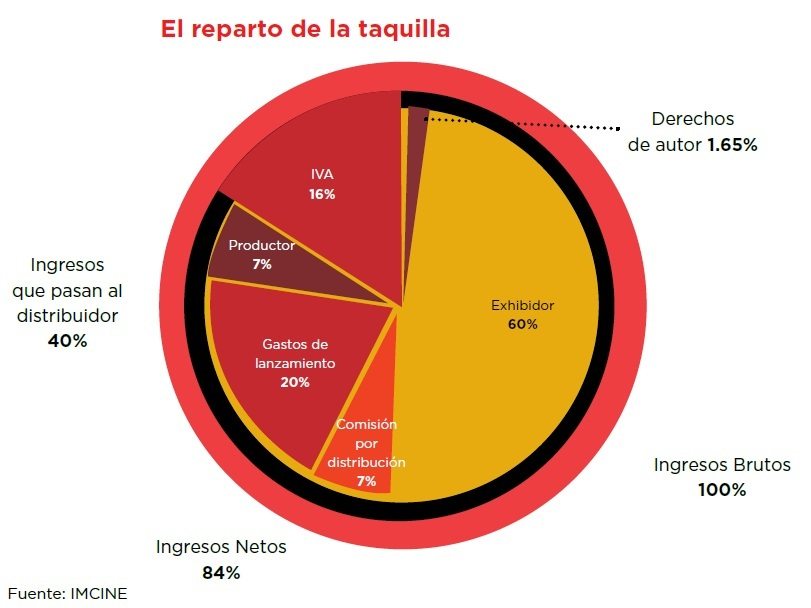

Imcine no opina lo mismo. Dice que la venta y renta de DVD y la TV de paga y abierta representa apenas 10% de lo recaudado; que los productores lo reciben dos años después del estreno y que el éxito de las cintas en todas las ventanas depende de la resonancia lograda en las salas de cine. “Las finanzas de la cinematografía mexicana son pobres porque las exhibidoras se quedan con 60% de la taquilla”, agrega. “En tanto que quienes invierten, los productores, solo reciben 15%”.

Estancarse o innovar

En el centro de la disputa está un mercado atractivo, pero sostenido en un sector minoritario: el que puede costearse la entrada a las salas. En números redondos, sólo 28% de la población va al cine, la de más ingresos y que vive en grandes ciudades, mientras que 42.4% no cuenta con ninguna pantalla en su localidad.

Bajo este panorama, los exhibidores enfrentan un problema: la saturación de su servicio. La consultora BCG considera que, ante las actuales tasas de asistencia, habrá mercado en la próxima década para unas 1,450 nuevas pantallas. Pero la industria planea construir 3,200.

Según las proyecciones, la asistencia por pantalla se reducirá 20% para 2020 en las ciudades con más salas, lo que hará disminuir las ganancias entre 20 y 25%. “Si quieren evitarse problemas (…) los circuitos deben reducir dramáticamente la construcción de salas y buscar mecanismos alternos para aumentar sus ganancias”, recomienda la consultora.

La tecnología es uno de esos mecanismos, pero cuesta. Las exhibidoras deben invertir 100,000 dólares en cada proyector digital, que dura cinco veces menos que uno analógico y cuesta tres veces más. Pero dado que la digitalización trae ahorros notables para las distribuidoras (cada copia de celuloide costaba 1,000 dólares frente a solo 100 de una copia digital), éstas dan una compensación al exhibidor (el Virtual Print Free, VPF) durante siete u ocho años hasta que amortiza sus proyectores.

En el futuro ya no habrá envíos de copias, sino descargas por Internet con el uso de claves de seguridad, dice Cedeño, de Disney. Cerca de 65% de las salas de Cinépolis ya son digitales (el promedio en la industria es 40%) y para finales de 2013 serán el 100%, asegura Ramírez.

La digitalización, acompañada de innovación, es la herramienta de Cinépolis para mantenerse como el jugador hegemónico de la industria del cine en México. Alejandro Ramírez, su actor principal, predica este guión. Tanto la digitalización, como la dosis aumentada de efectos especiales, ayudan al mismo propósito: ensanchar los ingresos aún sin aumentar el tamaño del mercado y defender la pantalla de cine frente a otros formatos.

El origen del imperio

En el centro de esta historia está Alejandro Ramírez, un economista de 42 años y nieto del fundador de los cines Organización Ramírez (el antecedente de Cinépolis). Cuando tenía 26 años y estudiaba la maestría en Desarrollo Económico en la Universidad de Oxford, en Inglaterra, recibió por correo un sobre con notas de periódico que daban cuenta de la llegada a México de varias cadenas de exhibición estadounidenses y una nota de su abuelo, Enrique Ramírez, que decía: “Alex, te necesitamos”.

Los planes de Ramírez eran permanecer fuera de México, así que renovaría su contrato con el Programa de Naciones Unidas para el Desarrollo (PNUD) para colaborar en su informe sobre desarrollo humano, pero ante el llamado de su abuelo, cambió de planes y regresó para ayudar en la defensa de la empresa familiar y el embate de los nuevos competidores.

Ramírez aterrizó en Cinépolis en 1996 como director general de Operaciones, y en 2004 se convirtió en el director general.

En un viaje a Corea, hace dos años, para participar en el G20 (foro de discusión de la economía mundial), conoció la proyección 4DX de la empresa CGV, la mayor cadena de exhibición coreana, con la que llegó a un acuerdo para coinvertir en 36 salas con esa tecnología en un plazo de tres años (concluirá en 2015), a un costo que podría llegar a los 72 mdd. Como parte del arreglo, CGV se comprometió a no suministrar su tecnología a ninguna otra cadena de exhibición en América Latina.

Con sede en Morelia, Michoacán, Cinépolis tiene salas en 11 países, incluido India, el mayor mercado del orbe con más de 2,000 millones de asistentes al año. Por si no fuera poco, el año pasado abrió sus primeras salas en Estados Unidos, el segundo mercado más jugoso.

De acuerdo con la Canacine, en México operan 5,172 salas (cifras de 2011); de esta cantidad, más de la mitad tiene el sello de Cinépolis y capta 58.4% de la asistencia total.

La cadena no divulga sus números, pero informa que en 2011 sus salas en México tuvieron 119.4 millones de asistentes, que a un precio promedio en la industria de 48 pesos por boleto, arroja una taquilla de 5,731 mdp. Pero gracias a sus salas con servicios y precios superiores a los convencionales, como los cines VIP, Cinépolis asegura que el precio promedio de su boleto es más alto que el standard y que se queda con 63.5% de la taquilla total. De ser así, su taquilla en el país podría valer 6,202 mdp.

Mauricio Vaca, director de Finanzas de Cinépolis, sostiene que la dulcería se queda con 70 centavos de cada peso gastado en el cine, con lo que los ingresos de la cadena podrían ascender a 10,543.4 mdp. Por otro lado están los ingresos fuera de México, que representarían menos de 10% de la facturación total de la cadena.

Con cerca de 3,000 salas, Cinépolis presume ser la cuarta mayor cadena de exhibición en el mundo. Al paso de los años, se puso al frente a través de una serie de innovaciones, como las salas tipo estadio (un declive en el piso de las butacas para disponer de una mejor visibilidad de la pantalla) y la segmentación de mercado con salas de mayores márgenes.

“La cadena reinvierte 80% de las utilidades en cines nuevos y remodelaciones, y la mitad de eso va a tecnología”, explica Mauricio Vaca.

La exhibición cinematográfica es una industria poco globalizada todavía, así que con la exclusividad del 4DX Cinépolis se anota un punto en América Latina, donde Cinemark es el jugador relevante.

La cadena estadounidense (recién adquirida en México por Cinemex) también compite con Cinépolis en México, pero su presencia se limita a algunas ciudades, dice Boston Consulting Group (BCG). Hay, además, alrededor de 88 exhibidores independientes, de los que sólo siete operan complejos con múltiples salas, agrega la consultora.

Cinemex no es por ahora una preocupación para Alejandro Ramírez. Con un tercio de las salas y 30% (más el 6% que tiene Cinemark) de las asistencias del país, esta cadena está ahora en manos de la Familia Larrea, los accionistas principales de Grupo México, la compañía minera y constructora de infraestructura.

El origen del imperio

En el centro de esta historia está Alejandro Ramírez, un economista de 42 años y nieto del fundador de los cines Organización Ramírez (el antecedente de Cinépolis). Cuando tenía 26 años y estudiaba la maestría en Desarrollo Económico en la Universidad de Oxford, en Inglaterra, recibió por correo un sobre con notas de periódico que daban cuenta de la llegada a México de varias cadenas de exhibición estadounidenses y una nota de su abuelo, Enrique Ramírez, que decía: “Alex, te necesitamos”.

Los planes de Ramírez eran permanecer fuera de México, así que renovaría su contrato con el Programa de Naciones Unidas para el Desarrollo (PNUD) para colaborar en su informe sobre desarrollo humano, pero ante el llamado de su abuelo, cambió de planes y regresó para ayudar en la defensa de la empresa familiar y el embate de los nuevos competidores.

Ramírez aterrizó en Cinépolis en 1996 como director general de Operaciones, y en 2004 se convirtió en el director general.

En un viaje a Corea, hace dos años, para participar en el G20 (foro de discusión de la economía mundial), conoció la proyección 4DX de la empresa CGV, la mayor cadena de exhibición coreana, con la que llegó a un acuerdo para coinvertir en 36 salas con esa tecnología en un plazo de tres años (concluirá en 2015), a un costo que podría llegar a los 72 mdd. Como parte del arreglo, CGV se comprometió a no suministrar su tecnología a ninguna otra cadena de exhibición en América Latina.

Con sede en Morelia, Michoacán, Cinépolis tiene salas en 11 países, incluido India, el mayor mercado del orbe con más de 2,000 millones de asistentes al año. Por si no fuera poco, el año pasado abrió sus primeras salas en Estados Unidos, el segundo mercado más jugoso.

De acuerdo con la Canacine, en México operan 5,172 salas (cifras de 2011); de esta cantidad, más de la mitad tiene el sello de Cinépolis y capta 58.4% de la asistencia total.

La cadena no divulga sus números, pero informa que en 2011 sus salas en México tuvieron 119.4 millones de asistentes, que a un precio promedio en la industria de 48 pesos por boleto, arroja una taquilla de 5,731 mdp. Pero gracias a sus salas con servicios y precios superiores a los convencionales, como los cines VIP, Cinépolis asegura que el precio promedio de su boleto es más alto que el standard y que se queda con 63.5% de la taquilla total. De ser así, su taquilla en el país podría valer 6,202 mdp.

Mauricio Vaca, director de Finanzas de Cinépolis, sostiene que la dulcería se queda con 70 centavos de cada peso gastado en el cine, con lo que los ingresos de la cadena podrían ascender a 10,543.4 mdp. Por otro lado están los ingresos fuera de México, que representarían menos de 10% de la facturación total de la cadena.

Con cerca de 3,000 salas, Cinépolis presume ser la cuarta mayor cadena de exhibición en el mundo. Al paso de los años, se puso al frente a través de una serie de innovaciones, como las salas tipo estadio (un declive en el piso de las butacas para disponer de una mejor visibilidad de la pantalla) y la segmentación de mercado con salas de mayores márgenes.

“La cadena reinvierte 80% de las utilidades en cines nuevos y remodelaciones, y la mitad de eso va a tecnología”, explica Mauricio Vaca.

La exhibición cinematográfica es una industria poco globalizada todavía, así que con la exclusividad del 4DX Cinépolis se anota un punto en América Latina, donde Cinemark es el jugador relevante.

La cadena estadounidense (recién adquirida en México por Cinemex) también compite con Cinépolis en México, pero su presencia se limita a algunas ciudades, dice Boston Consulting Group (BCG). Hay, además, alrededor de 88 exhibidores independientes, de los que sólo siete operan complejos con múltiples salas, agrega la consultora.

Cinemex no es por ahora una preocupación para Alejandro Ramírez. Con un tercio de las salas y 30% (más el 6% que tiene Cinemark) de las asistencias del país, esta cadena está ahora en manos de la Familia Larrea, los accionistas principales de Grupo México, la compañía minera y constructora de infraestructura.

Otros frentes de batalla

La presión para Cinépolis viene de otros frentes. Las grandes distribuidoras quieren acortar el tiempo en que las salas de cine tienen sus estrenos en exclusiva, para ponerlos en venta en formato DVD y a través de la TV de paga, antes de lo habitual.

Así, tras bambalinas, se registra una lucha de poderes. “A mí me tienen que dar una exclusividad de al menos tres meses, lo mismo que en Estados Unidos”, acusa Alejandro Ramírez. “Si de repente un distribuidor decide sacarla en un mes (a otras ventanas), entonces los exhibidores no la pasamos. Es un acuerdo mundial”.

El video bajo demanda (VOD, por sus siglas en inglés) es la amenaza de Cinépolis.

Juan Carlos Cedeño, director de Mercadotecnia de Walt Disney Motion Pictures México, la mayor distribuidora en el país, matiza esta afirmación: “Hay nuevas ideas digitales y cada estudio tiene sus mecanismos, pero de lo que se trata es de llegar con VOD para que personas con dificultades físicas disfruten los estrenos en su casa. La tendencia es achicar los tiempos entre las distintas ventanas”.

En contraste, lo que los productores mexicanos reclaman a Cinépolis y a los otros exhibidores es más tiempo de pantalla para sus películas. La retirada del gobierno del sector dio origen a un poderoso sector de exhibición, pero no hizo nada por la producción y distribución local. En consecuencia, hoy los filmes de Hollywood son amos de la pantalla, dice Imcine.

De un promedio de más de 300 estrenos por semana en el país, algunos de ellos con más de 1,000 copias, solo 62 son mexicanos y la mayoría se exhibe en la capital del país. “A pesar de que en el mercado existen varias exhibidoras, en realidad el mercado es dominado, por número de pantallas y alcance territorial, por un duopolio (Cinépolis y MM-Cinemex)”, acusa el organismo.

Los productores que no tienen contrato con las distribuidoras majors se dicen marginados y han llevado sus quejas ante la Comisión Federal de Competencia (CFC), sin éxito. Las quejas no han conducido a una investigación porque las prácticas monopólicas que denuncian no están documentadas, dice una fuente de la CFC.

En efecto, las cintas mexicanas no recuperan lo que se gasta en ellas, pero se debe a la piratería, argumenta Alejandro Ramírez. Mientras que en Estados Unidos la venta y renta de las películas en DVD, las descargas digitales y la televisión abierta aportan 75% de la recaudación y el cine sólo contribuye con 18%, en México las salas de cine aportan de 85 a 90% de lo recaudado y las otras ventanas tienen un papel marginal a causa de la piratería.

Imcine no opina lo mismo. Dice que la venta y renta de DVD y la TV de paga y abierta representa apenas 10% de lo recaudado; que los productores lo reciben dos años después del estreno y que el éxito de las cintas en todas las ventanas depende de la resonancia lograda en las salas de cine. “Las finanzas de la cinematografía mexicana son pobres porque las exhibidoras se quedan con 60% de la taquilla”, agrega. “En tanto que quienes invierten, los productores, solo reciben 15%”.

Estancarse o innovar

En el centro de la disputa está un mercado atractivo, pero sostenido en un sector minoritario: el que puede costearse la entrada a las salas. En números redondos, sólo 28% de la población va al cine, la de más ingresos y que vive en grandes ciudades, mientras que 42.4% no cuenta con ninguna pantalla en su localidad.

Bajo este panorama, los exhibidores enfrentan un problema: la saturación de su servicio. La consultora BCG considera que, ante las actuales tasas de asistencia, habrá mercado en la próxima década para unas 1,450 nuevas pantallas. Pero la industria planea construir 3,200.

Según las proyecciones, la asistencia por pantalla se reducirá 20% para 2020 en las ciudades con más salas, lo que hará disminuir las ganancias entre 20 y 25%. “Si quieren evitarse problemas (…) los circuitos deben reducir dramáticamente la construcción de salas y buscar mecanismos alternos para aumentar sus ganancias”, recomienda la consultora.

La tecnología es uno de esos mecanismos, pero cuesta. Las exhibidoras deben invertir 100,000 dólares en cada proyector digital, que dura cinco veces menos que uno analógico y cuesta tres veces más. Pero dado que la digitalización trae ahorros notables para las distribuidoras (cada copia de celuloide costaba 1,000 dólares frente a solo 100 de una copia digital), éstas dan una compensación al exhibidor (el Virtual Print Free, VPF) durante siete u ocho años hasta que amortiza sus proyectores.

En el futuro ya no habrá envíos de copias, sino descargas por Internet con el uso de claves de seguridad, dice Cedeño, de Disney. Cerca de 65% de las salas de Cinépolis ya son digitales (el promedio en la industria es 40%) y para finales de 2013 serán el 100%, asegura Ramírez.

La digitalización, acompañada de innovación, es la herramienta de Cinépolis para mantenerse como el jugador hegemónico de la industria del cine en México. Alejandro Ramírez, su actor principal, predica este guión. Tanto la digitalización, como la dosis aumentada de efectos especiales, ayudan al mismo propósito: ensanchar los ingresos aún sin aumentar el tamaño del mercado y defender la pantalla de cine frente a otros formatos.

Otros frentes de batalla

La presión para Cinépolis viene de otros frentes. Las grandes distribuidoras quieren acortar el tiempo en que las salas de cine tienen sus estrenos en exclusiva, para ponerlos en venta en formato DVD y a través de la TV de paga, antes de lo habitual.

Así, tras bambalinas, se registra una lucha de poderes. “A mí me tienen que dar una exclusividad de al menos tres meses, lo mismo que en Estados Unidos”, acusa Alejandro Ramírez. “Si de repente un distribuidor decide sacarla en un mes (a otras ventanas), entonces los exhibidores no la pasamos. Es un acuerdo mundial”.

El video bajo demanda (VOD, por sus siglas en inglés) es la amenaza de Cinépolis.

Juan Carlos Cedeño, director de Mercadotecnia de Walt Disney Motion Pictures México, la mayor distribuidora en el país, matiza esta afirmación: “Hay nuevas ideas digitales y cada estudio tiene sus mecanismos, pero de lo que se trata es de llegar con VOD para que personas con dificultades físicas disfruten los estrenos en su casa. La tendencia es achicar los tiempos entre las distintas ventanas”.

En contraste, lo que los productores mexicanos reclaman a Cinépolis y a los otros exhibidores es más tiempo de pantalla para sus películas. La retirada del gobierno del sector dio origen a un poderoso sector de exhibición, pero no hizo nada por la producción y distribución local. En consecuencia, hoy los filmes de Hollywood son amos de la pantalla, dice Imcine.

De un promedio de más de 300 estrenos por semana en el país, algunos de ellos con más de 1,000 copias, solo 62 son mexicanos y la mayoría se exhibe en la capital del país. “A pesar de que en el mercado existen varias exhibidoras, en realidad el mercado es dominado, por número de pantallas y alcance territorial, por un duopolio (Cinépolis y MM-Cinemex)”, acusa el organismo.

Los productores que no tienen contrato con las distribuidoras majors se dicen marginados y han llevado sus quejas ante la Comisión Federal de Competencia (CFC), sin éxito. Las quejas no han conducido a una investigación porque las prácticas monopólicas que denuncian no están documentadas, dice una fuente de la CFC.

En efecto, las cintas mexicanas no recuperan lo que se gasta en ellas, pero se debe a la piratería, argumenta Alejandro Ramírez. Mientras que en Estados Unidos la venta y renta de las películas en DVD, las descargas digitales y la televisión abierta aportan 75% de la recaudación y el cine sólo contribuye con 18%, en México las salas de cine aportan de 85 a 90% de lo recaudado y las otras ventanas tienen un papel marginal a causa de la piratería.

Imcine no opina lo mismo. Dice que la venta y renta de DVD y la TV de paga y abierta representa apenas 10% de lo recaudado; que los productores lo reciben dos años después del estreno y que el éxito de las cintas en todas las ventanas depende de la resonancia lograda en las salas de cine. “Las finanzas de la cinematografía mexicana son pobres porque las exhibidoras se quedan con 60% de la taquilla”, agrega. “En tanto que quienes invierten, los productores, solo reciben 15%”.

Estancarse o innovar

En el centro de la disputa está un mercado atractivo, pero sostenido en un sector minoritario: el que puede costearse la entrada a las salas. En números redondos, sólo 28% de la población va al cine, la de más ingresos y que vive en grandes ciudades, mientras que 42.4% no cuenta con ninguna pantalla en su localidad.

Bajo este panorama, los exhibidores enfrentan un problema: la saturación de su servicio. La consultora BCG considera que, ante las actuales tasas de asistencia, habrá mercado en la próxima década para unas 1,450 nuevas pantallas. Pero la industria planea construir 3,200.

Según las proyecciones, la asistencia por pantalla se reducirá 20% para 2020 en las ciudades con más salas, lo que hará disminuir las ganancias entre 20 y 25%. “Si quieren evitarse problemas (…) los circuitos deben reducir dramáticamente la construcción de salas y buscar mecanismos alternos para aumentar sus ganancias”, recomienda la consultora.

La tecnología es uno de esos mecanismos, pero cuesta. Las exhibidoras deben invertir 100,000 dólares en cada proyector digital, que dura cinco veces menos que uno analógico y cuesta tres veces más. Pero dado que la digitalización trae ahorros notables para las distribuidoras (cada copia de celuloide costaba 1,000 dólares frente a solo 100 de una copia digital), éstas dan una compensación al exhibidor (el Virtual Print Free, VPF) durante siete u ocho años hasta que amortiza sus proyectores.

En el futuro ya no habrá envíos de copias, sino descargas por Internet con el uso de claves de seguridad, dice Cedeño, de Disney. Cerca de 65% de las salas de Cinépolis ya son digitales (el promedio en la industria es 40%) y para finales de 2013 serán el 100%, asegura Ramírez.

La digitalización, acompañada de innovación, es la herramienta de Cinépolis para mantenerse como el jugador hegemónico de la industria del cine en México. Alejandro Ramírez, su actor principal, predica este guión. Tanto la digitalización, como la dosis aumentada de efectos especiales, ayudan al mismo propósito: ensanchar los ingresos aún sin aumentar el tamaño del mercado y defender la pantalla de cine frente a otros formatos.