Amazon ha transitado de ser “la tienda de todo” a convertirse en compañía líder en diferentes sectores de los mundos físico y digital. Su apetito parece insaciable: lleva más de dos décadas moviéndose de un sector a otro hasta desplazar a sus competidores, aún al costo de quebrar compañías, descontinuar proyectos medianamente exitosos y de desmantelar sus propias estructuras. Así, Amazon incursiona desde los comercios B2B, B2C y C2C a nivel global, hasta video digital, logística, un ecosistema de generación y distribución de contenido, Internet de las Cosas, servicios en la nube, manufactura y publicidad.

Sin embargo, su posición no está exenta de detractores y defensores. Por un lado, algunos enfatizan su estilo de eficiencia -feroz, incansable y despiadada-, o su gestión financiera, -alguna vez comparada con un esquema Ponzi-. Por el otro, están quienes subrayan que su fundador -por unas horas del mes pasado el hombre más rico del mundo- es un genio, que el reconocimiento como la compañía más innovadora de 2017 no es casualidad y que su impacto permite considerarla el Sears Roebuck del siglo XXI.

Luego de haber conquistado el mercado del retail en EU., pareciera que la empresa está en un punto de inflexión, marcado por su apuesta a expandirse a mercados emergentes y una incursión más diversificada en ciertos sectores; todo esto coronado por su reciente posicionamiento como la cuarta empresa más valiosa del mundo. Ante ello, vale la pena preguntarse, ¿qué factores son relevantes para entender a Amazon? Y, ¿hacia dónde va el otro gigante de Seattle?

De la A a la Z: Mentalidad, Operaciones y Finanzas

A) La Mentalidad

Amazon tiene una obsesión con lo que los usuarios quieren, incluso si no lo saben por sí mismos. De acuerdo con documentación oficial, esto implica “experimentar pacientemente, aceptar las fallas, plantar semillas, proteger los árboles jóvenes y redoblar los esfuerzos al ver un cliente satisfecho”. Para seguir siendo relevantes, Amazon busca “tomar decisiones rápidamente, incluso sólo con el 70% de la información con la que te gustaría contar; tolerar los desacuerdos y comprometerse a apoyar las decisiones.”

Estos pilares se pueden ver en ejemplos históricos, tales como:

- Enfoque obsesivo en los clientes. A partir de la comprensión del valor de la marca, no se ahorra ningún esfuerzo para que los clientes de Amazon tengan la mejor experiencia. Las conversaciones y decisiones giran alrededor de la pregunta, “¿qué valor les proporcionará esta decisión a nuestros clientes?” Ejemplo de esto es la apuesta por Amazon Prime, considerada al principio una locura financiera y de oferta de valor.

- Tolerancia a las fallas. La empresa experimenta continuamente, trabajando sobre un problema un tiempo, y luego ve si llega a los niveles de éxito que buscan -ya sea satisfacción de usuario, conexión de otros productos, base de usuario, retorno de inversión, etc.- Así, negocios como el Fire (celular), Amazon Destinations (viajes), Wallet (cartera virtual), Register (puntos de venta) y Web Pay (envío de dinero a amigos) fueron llevados al mercado y luego terminados. Además, inversiones como drugstore.com y pets.com tampoco fueron redituables.

- Agilidad y flexibilidad. El gigante busca velocidad para iterar y las condiciones mínimas necesarias para seguir avanzando. Por tanto, no se preocupan si son muy buenos o no, sino por atreverse a hacer cosas, no importa si son teléfonos, cables, ropa o aplicaciones de voz.

- Sin fricción al cliente. La mayoría de los observadores casuales piensan que el sistema Amazon Prime o la plataforma de mando por voz Alexa generan lealtad -como lo haría una cuponera de descuentos- pero Amazon realmente construye la lealtad al cambiar la conducta del cliente al reducir fricción. Envíos rápidos no es una estrategia en sí misma, sino la simplificación de los procesos de compra.

- Conflicto Creativo. Según Bezos, la divergencia de perspectivas que generan un conflicto mejora a los equipos. Así, una decisión unánime difícilmente sería aceptada, lo cual ha traído a discusiones profundas para mejorar una idea. Sin embargo, la práctica ha mostrado que, a pesar de un mejor desempeño, el conflicto puede escalar a nivel personal.

- Secrecía. Amazon es menos transparente que otras empresas tecnológicas. Tiene la secrecía de Apple a nivel de patentes y proyectos, pero enfocada en no develar sus tácticas a corto plazo o su visión estratégica a largo plazo. Además de valorar el factor sorpresa, esto ha contribuido a dar una mística de que, en el caso de Amazon, las reglas de negocios “como de costumbre”, no aplican.

B) Las Operaciones

- Métricas y datos. Ya que Amazon mide todo, las decisiones están basadas en datos y métricas. Las reuniones semanales giran alrededor de dichas métricas, que siempre buscan el crecimiento como generador de resultados.

- Cultura alrededor de la ingeniería y tecnología. A pesar de que Amazon sea percibida como un minorista online, la empresa se considera a sí misma como una compañía de tecnología. Adicionalmente, esto ha requerido la atracción continua y desarrollo interno de talento.

- Enfoque extremo en eficiencia. Al ser una compañía de márgenes bajos, la política es implacable: lo que no es eficiente, se arregla o se va.

- Austeridad. Según Bezos, “los márgenes (de la competencia) son mi oportunidad”. Al estar centrados en costos y no en utilidades, el gigante busca que el valor lo tengan los clientes, incluso por encima de los accionistas. Conforme la compañía va creciendo, incrementa sus gastos para crecer sus negocios existentes y nuevos. La austeridad tiene un ejemplo en el imaginario común: las mesas de trabajo no deberían ser muebles caros, sino puertas baratas a las que les pusieron patas.

- Aprender de la oferta y los proveedores de la plataforma. Al ofrecer una de las plataformas más relevantes de comercio del mundo, que para muchos negocios es el principal canal de distribución, Amazon sabe qué productos tienen alta demanda recurrente, suficiente para manufacturarlos ellos mismos vía la línea Amazon Basics. Así productos como ropa, cables y audífonos son ofrecidos, destacando que la empresa ya es el primer vendedor online de baterías y tercero en pañales (ambos marca propia). Evidentemente esto ha sido muy criticado por creativos e innovadores, que no han podido detener ni jurídicamente esta producción.

C ) La Gestión Financiera

En un debate que va para dos décadas, Amazon ha sido cuestionada por “no generar utilidades” y por no repartir dividendos. Sin embargo, el tema es mucho más profundo y lleva a un interesante debate financiero.

Para entender a Amazon, hay que tratarla como un paquete que incluye docenas de líneas de negocio relativamente independientes. Estos frentes fueron creados por flujo de caja de los negocios previamente existentes. Sus características se distinguen por antigüedad, generación de recursos, así como atracción de tráfico y clientes, por lo que pueden ser respectivamente negocios viejos o nuevos, rentables o con pérdidas, y atrayendo clientes o no. Evidentemente, lo que no aporte con suficiencia, se va.

Amazon ha creado una estructura enfocada en que cada trimestre no sobre dinero y se reporten cero beneficios, como se puede ver en el flujo de caja. El dinero es reinvertido en frentes que den más dinero en el futuro, pero nunca en incrementar per se los costos de operación para que la empresa pierda. Esto se ve mejor en el flujo de caja operativo, que en los estados financieros se presenta añadiendo gasto de capital (Capex, por su término en inglés), fusiones y adquisiciones y costos de financiamiento.

El margen del flujo de caja operativo de Amazon ha estado permanentemente entre 7 y 8% en la última década, lo cual no es común para empresas tecnológicas de crecimiento exponencial. Así, conforme la empresa creció en ventas y acumulación de efectivo, reinvirtió casi todo en equipo tecnológico, construcción y mejora de almacenes, así como infraestructuras logísticas propias y de terceros.

En síntesis, Amazon usa las ganancias de ayer para desarrollar los ingresos de mañana, lo cual se ha convertido en una obsesión en el costo oportunidad, y de paso, en pagar menos impuestos. Algunos críticos han dicho que esta filosofía es buena para el negocio, pero no para los inversionistas, pues se aleja de la lógica de las bolsas de valores: “si no veo de vuelta mi dinero en décadas, deberíamos valuar de forma distinta a la empresa, como si fuera un proyecto de infraestructura”, por ejemplo. Pero otros inversionistas están cómodos con el crecimiento del precio de la acción en 35 mil por ciento desde su debut y consideran que invertir en el gigante de Seattle es una apuesta por continuar capturando valor del comercio electrónico y sus diferentes verticales.

Entonces la pregunta financiera relevante es, ¿hasta cuánto va a durar esto? Por un lado, Bezos no tiene preocupación por el siguiente trimestre, pues, aunque no tiene la mayoría de las acciones, sí tiene el control efectivo de la empresa. Por el otro, no tiene que levantar más dinero del mercado. Más bien, se tiene que enfocar en que el precio de la acción sea estable, la empresa siga enfocada en los próximos 5-10 años y que pueda seguir atrayendo el talento para innovar que la empresa necesita.

Por tanto, los inversionistas más interesados en el capital de riesgo o las ganancias a corto plazo -y que erraron diciendo que, si la empresa no daba dividendos, sería menos atractiva e iría a quiebra- ya abandonaron la empresa, que ha seguido creciendo. Los inversionistas de más largo plazo que también son críticos han dejado claro su temor: si Amazon no muestra ganancias, la compañía se arriesga a perder algunos de los beneficios que ha acumulado en estas dos décadas. Pero los defensores del modelo también tienen su opinión: si la empresa se volviera rentable, o perdería su costo oportunidad de lidiar con sus competidores en distintas áreas -que cada día copian más a Amazon- o desinflarían el modelo de seguir aumentando sus conquistas tecnológicas.

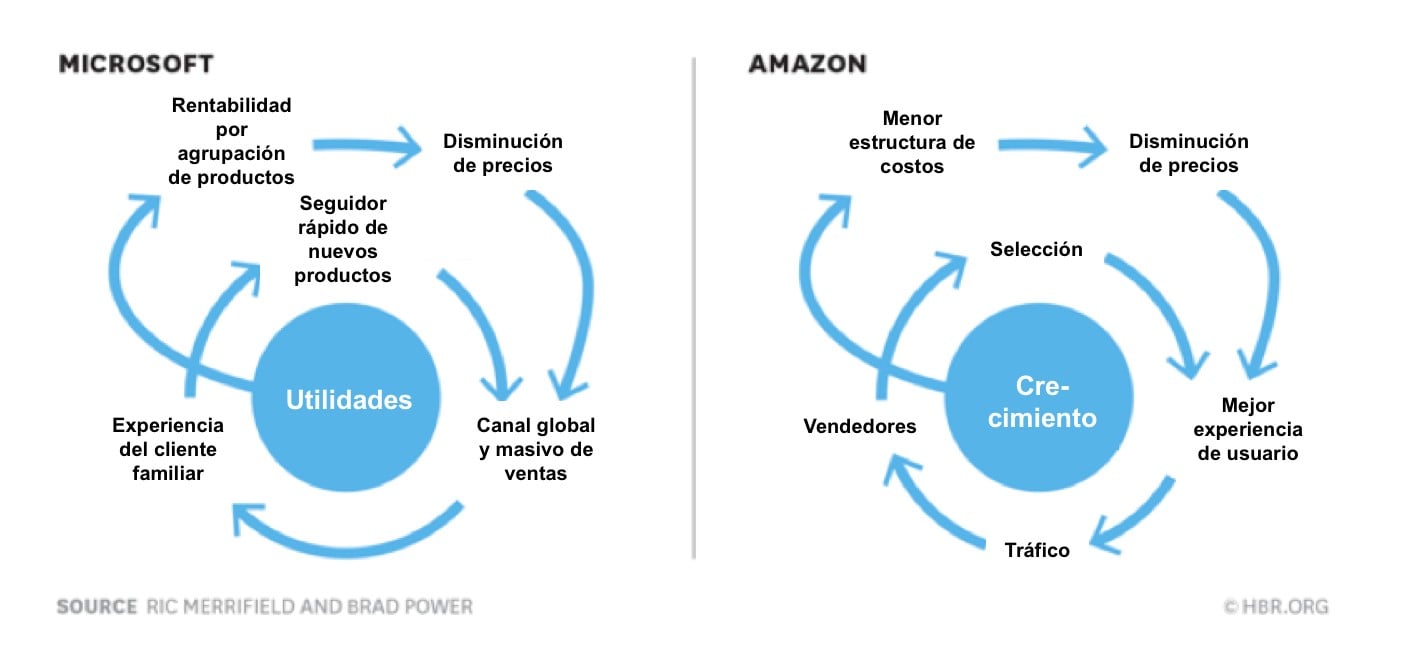

El Círculo Virtuoso

Este modelo ha sido tan disruptivo que ha motivado a escuelas de negocios como Harvard a analizarlo con más detenimiento y proponer que es un nuevo paradigma de los negocios. Aquí un cuadro que compara el modelo de compañías enfocadas en las utilidades, como Microsoft bajo la conducción de Steve Ballmer y aquellas orientadas al crecimiento, como Amazon bajo la batuta de Bezos.

El análisis enfatiza que el modelo enfocado en utilidades llevó a Microsoft a ser muy rentable en el aspecto financiero, pero irrelevante en el sector tecnológico, al enfocarse en tecnologías desarrolladas y probadas por terceros. En cambio, Amazon se abocaba en tener visión y ejecución emprendedoras para hacer apuestas grandes y arriesgadas. Este modelo acentúa el factor sorpresa que tanto le gusta al otro gigante de Seattle. También le distingue empresas como Facebook, Apple y Google, pues Amazon trabaja en problemas comprobados y más mundanos, del día a día.

Anteriormente se comentó que hay que tratar a Amazon como un paquete con líneas de negocio relativamente independientes; el diagrama anterior permite hacer una analogía para concebir un ecosistema con diferentes propuestas de valor. El mejor ejemplo es Amazon Prime, una suscripción anual lanzada en 2005 para obtener envíos de dos días gratis para los usuarios.

Hoy en día, Prime es la suscripción más cara de Amazon e incluye envíos gratis al día siguiente o en pocas horas –dependiendo de país y ciudad- pero valores añadidos en streaming de audio y video, servicios de la nube, entre otros beneficios actualizados continuamente. Esto ha resultado en que los usuarios compran más frecuentemente y en mayores cantidades, que los índices de cancelación sean muy bajos y que los usuarios usen continuamente los servicios de valor añadidos, creando un ecosistema muy potente entre los mundos real y digital.

Financieramente, esto se ve como un portafolio cerrado y en crecimiento: algunos negocios ganan, otros pierden, pero la ganancia general se reinvierte en su totalidad en el mismo. A nivel contable, la empresa toma ventaja de las leyes fiscales que permiten sinergias donde Amazon se mantiene como una sola compañía, con diferentes divisiones y centros de ganancias y pérdidas. Según dichas leyes, mientras la compañía pueda crecer sus ingresos, puede gastar cualquier beneficio en nuevas líneas de negocio, lo cual disminuye los réditos y el pago de impuestos.

Por último, a estos ingresos por venta directa generados por docenas de negocios de la empresa, habría que agregar los ingresos por parte de terceros vendedores a través de las plataformas de Amazon. En el caso de los más de dos millones de vendedores minoristas, cuyas comisiones representan el 40% de la empresa. Además, hay que contabilizar a los que Amazon les brinda servicios logísticos y comerciales, por los que la empresa también recibe ingresos que conforman el 20% del total.

En la segunda parte de este texto se analizarán los diferentes negocios actuales y prospectivos de la empresa, así como los retos a los que se enfrenta.

Contacto:

Correo: [email protected]

Twitter: @jarreolar

Facebook: Javier Arreola

LinkedIn: Javier Arreola

Página web: Javier Arreola

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.