La endeble situación del sistema económico y monetario a nivel mundial es la causa de que los inversores más avezados estén acumulando el metal precioso en grandes cantidades.

El precio del oro durante casi los tres primeros meses del año tuvo una tendencia alcista, que se ha revertido en lo que va del segundo trimestre. En este blog hemos pronosticado que la corrección (baja) del oro que inició en septiembre de 2011, tras alcanzar un máximo histórico de 1,923.70 dólares la onza, llegará a su fin este año, pero no sin antes visitar probablemente nuevos mínimos por debajo de 1,200 dólares, como sucedió el año pasado.

Las presiones bajistas se siguen haciendo presentes por la percepción del público de que “no hay riesgos inflacionarios”.

No obstante, de nueva cuenta llamamos la atención sobre algo más importante que no nos dice ningún estudio basado en los precios del rey de los metales, y que es exclusivo de la Nueva Escuela Austriaca de Economía: el análisis de su

base y cobase, que nos manda el mensaje cifrado de que el oro está saliendo de la circulación para ser atesorado en manos privadas. Los amables lectores de esta columna sabrán de sobra que esas manos se están concentrando sobre todo en Asia, particularmente en China, hacia donde se está transfiriendo esa riqueza y poder.

En términos simplificados, la base es el resultado de restar del precio del contrato de futuro activo (o sea el próximo) el precio “spot” (al contado). Dado que la normalidad es que los futuros sean más caros que el precio al contado, la diferencia debe ser positiva. Esto es

contango (curva ascendente). Pero si el resultado obtenido es negativo, muestra una inversión en la curva llamada

backwardation (curva descendente).

A la inversa, la cobase se obtiene restando del precio “spot” el del contrato de futuro más cercano (activo). Por eso se está en contango cuando el resultado es negativo, y en backwardation cuando hay cobase positiva.

La base y la cobase tienen su origen en las materias primas agrícolas que, como sabemos, su disponibilidad se mueve en ciclos conforme a las cosechas. No obstante, el caso del oro es especial por su condición de materia prima monetaria, dinero real, pues a diferencia de las agrícolas, su oferta no está sujeta a un ciclo como el de aquéllas, pues

siempre hay abundante oro sobre la faz de la Tierra.

Para fines prácticos, casi todo el oro que se ha extraído en la historia humana sigue con nosotros gracias a su valor, que nos hace atesorarlo. De manera que cuando existe una condición de backwardation (cuando hay cobase positiva) –gracias a que el precio spot es mayor que el del contrato de futuros más cercano– es indicativo de

escasez de la materia prima en cuestión. Esto, en el caso del oro constituye una anomalía, pues aunque en la naturaleza sí es escaso, su oferta en el mercado es abundante por las razones expuestas. Siempre hay oro.

La única manera en que puede presentarse dicha “escasez” es que los tenedores de oro se sientan renuentes a venderlo. Por eso, quien quiera comprarlo antes debe pagar un sobreprecio respecto a la promesa de entrega futura (contrato de futuro activo)

o, de hecho, no lo podrá obtener.

Por lo tanto, el mensaje de la backwardation es claro:

“no suelten su oro por el creciente riesgo de no poder recuperarlo después… cuando más lo necesitarán”.

La endeble situación del sistema económico y monetario a nivel mundial es la causa de que los inversores más avezados –conocedores de la realidad– estén acumulando el metal precioso en grandes cantidades. Las condiciones de la economía mundial son endebles, y con impagables deudas e impresión de dinero de papel acumulándose día con día para “estimularla”, el rol del oro como refugio financiero

se refuerza más que nunca. No es una promesa de pago que se pueda incumplir cuando se le posee en físico.

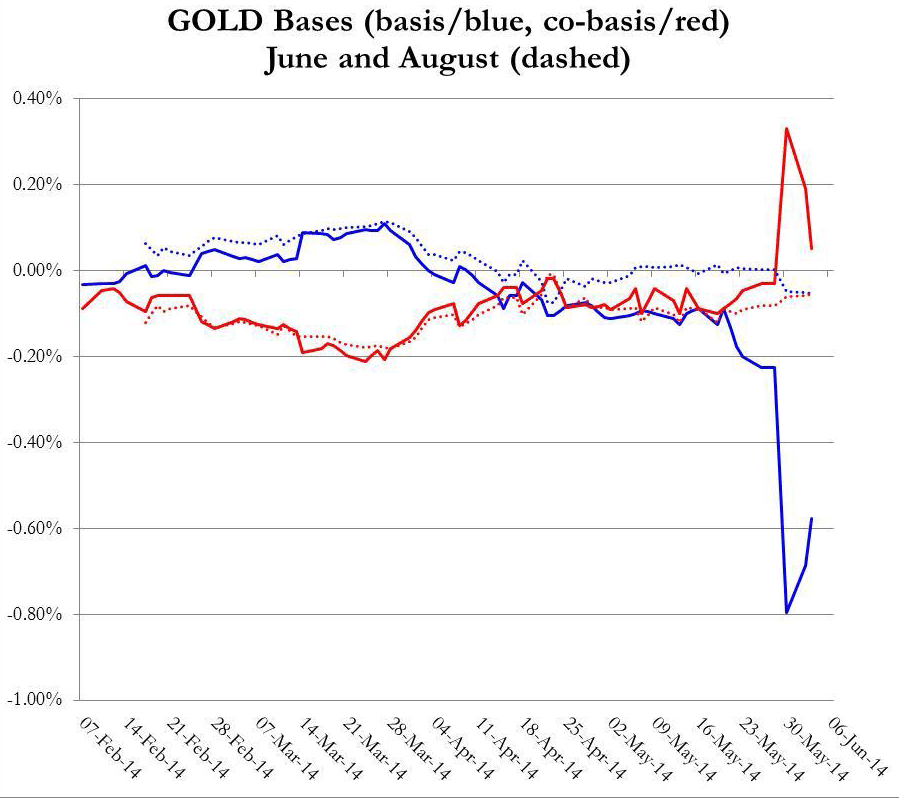

Desde principios del año pasado, el oro ha estado en backwardation la mayor parte del tiempo, y ésta se dispara cada vez que bajan los precios.

Una vez más eso se confirma en la actualización de este junio, pues le informo que con el descenso de las cotizaciones observado en la segunda quincena de mayo, la cobase del oro en el contrato activo (junio)

se disparó a territorio positivo (backwardation). Ésta comenzó a descender al entrar al vencimiento, pero el contrato activo actual con vencimiento en agosto está sin duda sólo a unos días de entrar a la misma condición, por lo que una vez más se confirma:

el oro está saliendo de circulación a tasas constantes.

Quien tenga oídos para escuchar la “alerta dorada”, que lo haga, pues aunque resulte paradójico, pese a su abundancia, el oro disponible se acaba de manera lenta pero consistente. El gráfico siguiente (cortesía de Sandeep Jaitly de Feketeresearch.com), que muestra la evolución corriente de la base en azul y la cobase en rojo del contrato de junio (líneas continuas) y agosto (líneas discontinuas), dice más que mil palabras.

Contacto:

Twitter

Facebook

Correo: [email protected]

Blog

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.