Las señales de que algo anda mal en la economía del gigante asiático son inequívocas. Pero también es cierto que es una nación aún indescifrable y no es posible saber qué le puede deparar al mundo.

Por José Miguel Moreno

En

China la economía se frena, la bolsa se hunde, empresas entran en moratoria, el banco central baja las tasas y devalúa el yuan y el gobierno anuncia medidas esperpénticas para detener la masacre del Shangai Composite. Sin embargo, el gigante amarillo es todavía una gran caja negra.

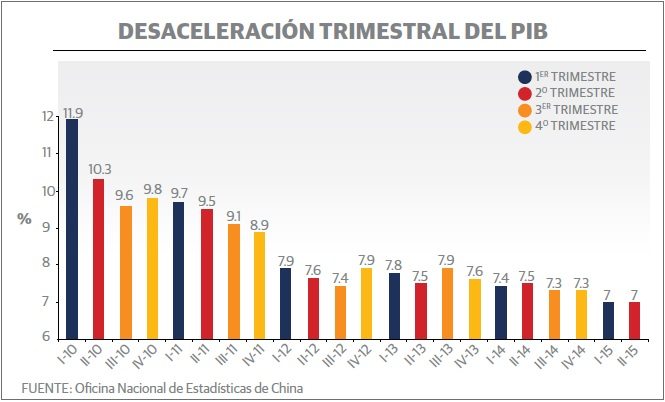

Nadie sabe bien a bien lo que sucede en su economía. Durante la primera mitad del año, la expansión de su Producto Interno Bruto (PIB) ha sido de 7%. Esa tasa coincide con el objetivo de crecimiento para todo 2015. Así que, sobre el papel, la economía marcha tal y como lo tenía planeado el politburó chino, que dirige el rumbo económico del gigante amarillo con toda meticulosidad.

Que en medio de una economía planetaria tan endeble (con la excepción de Estados Unidos) la China crezca a una tasa de 7% es un prodigio. Pero a ellos les sabe a poco. De confirmarse esa tasa, sería el quinto año consecutivo de desaceleración desde que en 2010 se expandiera a un ritmo de 10.6%, y la tasa más baja de crecimiento desde 1990.

Pero el verdadero problema no es ese, sino que pocos creen en las cifras oficiales. Las sospechas entre los analistas es que China crece a un ritmo sustancialmente inferior al que dicen las autoridades. Las suspicacias se basan en tres claros indicios: uno, las exportaciones, el principal motor de crecimiento de la economía china en décadas, están por completo estancadas este año; dos, la demanda interna, que debió relevar la desaceleración de las ventas externas, también ha perdido dinamismo; y tres, el derrumbe de los precios de las materias primas indica que, en efecto, la gran fábrica del mundo se está parando.

Las exportaciones chinas se detuvieron de repente. De enero a julio registraron una moderada contracción de 0.5%, nada que ver con el crecimiento de 6% en 2014, ni con las tasas cercanas a 8% en 2012 y 2013. Y menos con los explosivos crecimientos de 2011, de más de 20%, y 2010, de más de 30%.

El renmimbi y más

El renmimbi y más

El frenazo se debe a cuatro factores: primero, la apreciación del yuan, que encareció paulatinamente las exportaciones chinas. A partir de julio de 2005, y tras ocho años en los que el renmimbi cotizó a un tipo de cambio fijo de 8.28 yuanes por dólar, el Banco Popular de China flexibilizó su régimen cambiario y dio inicio la apreciación del yuan; su nivel más alto lo alcanzó en enero de 2014: llegó a los 6.04 yuanes por dólar.

En segundo lugar, y al tiempo que el renmimbi se fortalecía, el resto de divisas del mundo se devaluaron en el último año. Es el caso del rublo ruso y del yen japonés, dos de sus grandes competidores, cuyos productos han ganado competitividad frente a los chinos, por ejemplo, en el sector siderúrgico.

En tercero está el aumento de los costos laborales. Conforme la economía china se moderniza, los jóvenes estudian más y la afluencia de trabajadores del campo mengua. En consecuencia, los obreros exigen mejores condiciones y los salarios suben, lo que también ha restado competitividad a las exportaciones. En 2014, el salario promedio en las zonas urbanas subió 9%. La tendencia es más marcada en el sector privado: los sueldos subieron 11.3% nominal contra el año previo. En dólares, los salarios se han más que quintuplicado en una década.

El cuarto factor que ha socavado las exportaciones es la débil demanda global. El cambio de modelo macroeconómico de

China, de uno orientado a las exportaciones a otro basado en la demanda interna, tampoco ha dado resultados. La desaceleración de las ventas minoristas, la inversión fija y la producción industrial corroboran la falta de vitalidad de la economía china.

En julio, esos tres indicadores resultaron más flojos que lo previsto. Por ejemplo, la producción industrial apenas aumentó 6.0% contra julio del año pasado, comparado con 6.8% en junio y por debajo del 6.6% estimado por los analistas. En lo que va del año, la actividad industrial apenas ha crecido 6.3%, en contraste con el 8.8% en el mismo lapso del año pasado. La inversión en activos fijos creció 11.2% en los primeros siete meses del año, la tasa más baja desde 2000 y las ventas minoristas crecieron en promedio 10.4% de enero a julio, contra 12.1% en mismo lapso de 2014.

Finalmente, el derrumbe de las materias primas también delata la debilidad de ese gran comprador de insumos que es China. Con la excepción del petróleo y el gas, en los que es superado por Estados Unidos, es el mayor consumidor de carbón, aluminio, níquel, zinc, cobre o mineral de hierro, y prácticamente acaparó todo el crecimiento de la demanda de materias primas en los últimos años. Pero ahora, las materias primas se despedazan y la causa principal es la debilidad de las compras chinas —la excepción son los energéticos, donde la flaqueza de la demanda de China se combina con el exceso de oferta de Estados Unidos, la OPEP y otros productores. El índice de materias primas de Bloomberg se encuentra en mínimos en 16 años.

¿Creerle al gobierno?

¿Creerle al gobierno?

Resultado del comportamiento de esas tres variables, se sospecha que la economía china crece menos de lo que nos dicen. Además, la reacción de Pekín a los acontecimientos también hace pensar que la realidad es más lúgubre que lo que indican los datos oficiales y que el gobierno está resuelto a espolear el crecimiento para cumplir sus objetivos.

Desde noviembre, el Banco Popular de China ha intervenido en el mercado de dinero, inyectando liquidez al sistema financiero. En este tiempo, ha recortado las tasas de interés en cinco ocasiones y en lo que va del año ha reducido los requerimientos de reservas en tres momentos (más una disminución adicional dirigida a ciertos bancos).

Además, a mediados de agosto el gobierno chino anunció un paso más en su política de flexibilizar el régimen cambiario, lo que condujo a la mayor devaluación del yuan desde 1994. La medida en sí no es necesariamente mala; lo que no gustó es que lo anunciara a su manera, de manera sorpresiva, sin avisar a nadie ni evaluar si era el momento más conveniente para todos. Eso hace pensar que la razón de fondo detrás de la decisión de devaluar el yuan no es tanto flexibilizar su régimen cambiario para que lo determine la oferta y demanda en el mercado, sino ayudar a la economía en dos frentes: uno, alentar de nuevo el crecimiento a través de las exportaciones; y dos, generar presiones al alza en los precios ante los bajos niveles de inflación.

Pero a pesar de los esfuerzos del gobierno por controlar y dirigir el rumbo de la economía, no cesan los sustos y sobresaltos, lo que hace pensar que algo en su economía empieza a fallar. Los frentes son muchos: no sólo la economía pierde fuelle, sino que existe una colosal burbuja de crédito; el sector inmobiliario está sobrecalentado; el principal referente de su mercado bursátil, el Shangai Composite, está en caída libre tras los excesos del último año; el endeudamiento de las compañías es el más grande del mundo; y el crédito doméstico del sector bancario también está muy inflado.

Para cada frente, las autoridades recurren a su poder intervencionista. Algunas veces, de forma ortodoxa, recurriendo a los mecanismos propios del mercado. Pero otras veces lo han hecho de la manera más anticonvencional. Lo malo es que todas ellas producen efectos contraproducentes.

Suministrar más dinero barato a la economía mediante el recorte de tasas de interés es el método más efectivo y poderoso. Pero el gobierno se lo piensa dos veces antes de anunciarlo y sólo recurren a ello cuando la situación es demasiado crítica. Cada vez que lo hacen, la economía respira. Pero al mismo tiempo saben que envenenan las arterias de su sistema financiero con más crédito barato que no hace sino inflar más las burbujas existentes.

El Banco Popular es consciente de esa adicción de la economía al dinero fácil: no sólo los niveles de oferta monetaria y crédito son muy altos, también su ritmo de crecimiento es muy elevado. Desde 2008, el crecimiento del crédito ha superado sistemáticamente el aumento de PIB nominal en todos los trimestres.

Ese diagnóstico lo comparten los organismos internacionales. El Fondo Monetario Internacional (FMI) ha advertido a China que debería mudar su patrón de crecimiento, dependiente en exceso de la expansión del crédito y su impacto en la inversión, pues le genera “crecientes vulnerabilidades” que pueden desembocar en un “aterrizaje forzoso”.

Esa institución recomendaba a China, precisamente, moderar su crecimiento, domeñar la expansión del crédito, rebalancear su modelo económico y acometer reformas para que no estuviera propulsada, una y otra vez, por la inversión y la deuda. El FMI señaló que la medición más amplia de crédito aumentó, como porcentaje del PIB, 73% en los últimos cinco años. En su análisis destacó que, en los últimos 50 años, sólo cuatro naciones registraron un crecimiento tan explosivo del crédito y su destino final fue una gran crisis bancaria. De modo que en lo que se refiere a la política monetaria, China se tiene que mover en esa delgada línea que supone alentar el consumo y la inversión sin que el crédito, el apalancamiento y las burbujas se les vaya de las manos.

Devaluar el yuan para impulsar las exportaciones y el crecimiento también ha significado algún severo contratiempo. El más relevante fue que pudo acentuar la estampida de capitales de la bolsa china, al tiempo que los principales competidores de la región depreciaban sus monedas para no perder competitividad contra el yuan. El resultado fue un brutal episodio de inestabilidad financiera a finales de agosto, que nos recordó a las semanas más turbulentas de 2008 y 2009, en plena Gran Recesión. Por tanto, y en lo que se refiere a la política cambiaria, el objetivo del gobierno consiste en balancear los beneficios sobre las exportaciones contra los riesgos de huida de capitales.

Finalmente, cuando las bolsas se hunden, los mecanismos de intervención del gobierno chino han sido mucho más heterodoxos. Levantó barricadas de todo tipo: canceló la salida de nuevas empresas a bolsa, restringió las operaciones que apuestan por una caída de las acciones, obligó a los grandes tentáculos financieros del gobierno a comprar acciones, prohibió a los grandes inversionistas vender acciones, suspendió las cotizaciones de muchas empresas, y así. Esa artillería de medidas, fuera de la lógica del mercado, ha tenido un alto costo para China, tanto financiero como político: no sólo gastaron mucho dinero con escaso éxito para detener la caída, sino que socavó los recientes esfuerzos reformistas del país por integrarse a unos mercados financieros abiertos y libres, lo que al final desencadenó una corrida financiera aún mayor.

Aun así, China sigue siendo una economía relativamente cerrada, que cuenta con mucho dinero, con un elevado superávit corriente, con más de 3.6 billones de dólares en reservas internacionales (algo así como el tamaño de la economía alemana) y con capacidad presupuestaria para anunciar un poderoso paquete de estímulo fiscal, con énfasis en el gasto en infraestructura, si es que se precisara para estabilizar la economía.

El gigante asiático es quizás el máximo exponente de cuatro anomalías que conforman un mortificante círculo vicioso: uno, vive plagado de burbujas aunque no están claros sus tamaños; dos, se sospecha que sus cifras económicas están trucadas; tres, su expansión está sustentada en un intervencionismo brutal y a veces inesperado; y cuatro, ese propio intervencionismo convierte a su economía en una generadora de nuevos excesos y desequilibrios. Se sabe que allí las cosas no marchan bien, pero en esa caja negra nadie sabe bien qué puede pasar ni cuándo.