Por Rubén Cruz* y Joel Monarres**

México cuenta con un mercado interno muy atractivo en materia de combustibles líquidos, con un parque vehicular de 34.7 millones de vehículos para autotransporte en 2017, el cual, de acuerdo con estimaciones de la Secretaría de Energía (Sener) crecerá a 38.5 millones para 2031.

No obstante, la incorporación de nuevas tecnologías como el gas LP, los vehículos eléctricos y a gas natural (GNC), 91% de este parque vehicular seguirá abasteciéndose de gasolinas y diésel (en una proporción 96% y 4%, respectivamente).

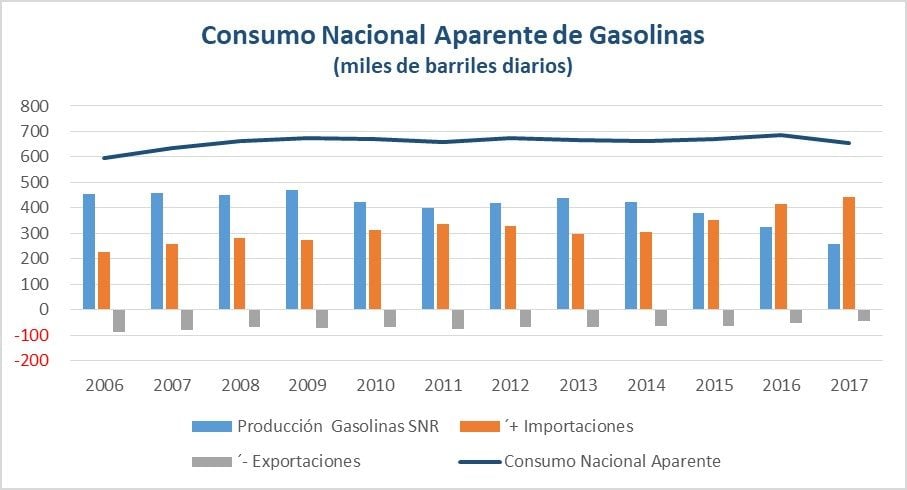

En 2017, el consumo nacional aparente de gasolinas (CNA) fue de 655,000 barriles diarios (mbd), de los cuales, 68% fue abastecido con importaciones y 32% con producción del Sistema Nacional de Refinación (SNR). Previo a la Reforma Energética, las importaciones representaron entre 40% y 50% del CNA de gasolinas. ¿A qué se debe este cambio?

El gas natural para generar electricidad

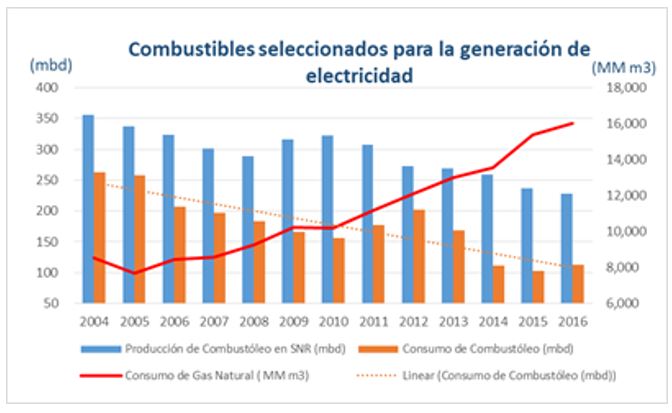

Hasta antes de la Reforma Energética, el combustible por elección para la generación de energía eléctrica era el combustóleo, el cual era un subproducto (residuo pesado) de la actividad de refinación.

Entre 2004 y 2013, el consumo de combustóleo para generar electricidad disminuyó de 263,000 mbd a 169 mbd, lo que representa una disminución de 36%. De 2013 a la fecha, el consumo de combustóleo para generar electricidad continúa disminuyendo a medida que se adopta al gas natural como combustible por elección para generar electricidad.

De acuerdo con los últimos datos anuales disponibles del Sistema de Información Energética (SIE) de la Sener, el consumo de combustóleo cayó hasta 112 mbd en 2016, -57% con respecto a 2004, y en el mismo periodo el consumo de gas natural para generar electricidad pasó de 8,521 millones de metros cúbicos (MM m3), a 16,017 MM m³, lo que representa un crecimiento de 5.4% anual en el periodo, en comparación con el -6.8% del combustóleo.

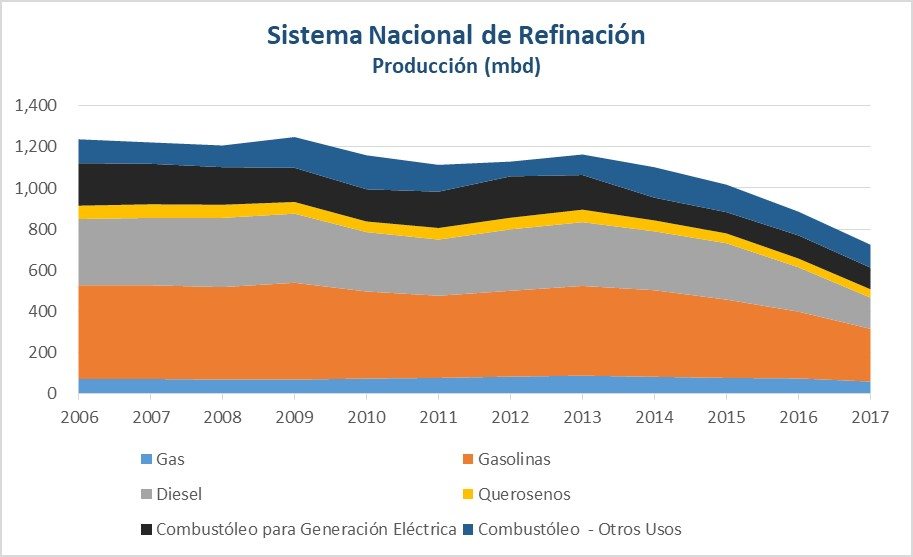

Lo anterior incide directamente en la actividad del SNR, ya que al no tener un cliente del tamaño de la Comisión Federal de Electricidad (CFE) para consumir uno de los principales subproductos de la refinación, el combustóleo, el procesamiento de crudo en el sistema se ve disminuido, en adición a otros factores como paros no programados, sismos y accidentes que han afectado la continuidad de sus operaciones.

Entre 2013 y 2017, el crudo destinado al SNR pasó de 1,229 a 769 mbd, lo que representa una disminución de 37.4% que se refleja en menos gasolinas (-41%), pero también en menos combustóleo (-19%). De mantenerse el volumen de procesamiento de crudo para mantener la producción de gasolinas, se generaría un volumen adicional de combustóleo que representaría un reto para su comercialización o disposición.

Almacenamiento y distribución de petrolíferos

Por lo menos cuatro factores hacen atractiva hoy a la inversión en la cadena de suministro de combustibles líquidos:

- La empresa productiva del Estado cuenta con recursos de inversión limitados que deben ser destinados a aquellas actividades que resulten más rentables, es decir, actividades de upstream para la exploración y extracción de hidrocarburos.

- Los retos que enfrenta hoy el SNR para llevar a cabo las inversiones necesarias para la reconfiguración de sus refinerías.

- La disponibilidad de combustibles líquidos en el mercado de EU dada su capacidad actual de refinación.

- La política pública respecto a incrementar los inventarios mínimos de petrolíferos en el país, de su nivel actual (en promedio, 3 días de venta en terminales de almacenamiento y distribución) a niveles entre 12 y 14 días para el año 2025, en función de la región del país de que se trate.

De acuerdo con estimaciones de la Sener, existe una subinversión en el sistema de almacenamiento y distribución de combustibles de aproximadamente 16,000 millones de dólares; se espera que la iniciativa privada aporte esta suma.

El atractivo de participar en el segmento midstream de la cadena de valor del mercado de combustibles se aprecia en los numerosos permisos que han sido solicitados ante Sener y la Comisión Reguladora de Energía (CRE) para llevar a cabo actividades de importación, transporte, almacenamiento, distribución y venta de combustibles líquidos en México.

En el último año, la Sener ha otorgado cerca de 330 permisos para la importación de gasolina por un volumen indicativo que representa 7.6 veces la demanda anual de gasolinas. Por su parte, la CRE, hasta el 5 de marzo de 2018, había otorgado 158 permisos de almacenamiento, 271 de distribución por medios distintos a ductos, 1,735 de transporte, y 240 de comercialización de hidrocarburos (petróleo, petrolíferos y petroquímicos).

Lo anterior permite anticipar que la intensidad de la competencia será férrea, principalmente en las zonas donde se concentra el consumo de gasolinas, como las áreas metropolitanas de las principales ciudades del país, así como regiones con alta actividad industrial como el Bajío. En la franja fronteriza con EU, dada la proximidad del combustible importado, también se anticipa mayor competencia.

De esto se deriva que la identificación y selección de los mercados donde se quiere participar, así como la delimitación de las zonas de influencia donde se es competitivo, sean insumos obligados en la elaboración de los planes de negocio necesarios para evaluar las oportunidades y atraer las inversiones para ejecutar los proyectos.

Ante un entono altamente competido, el uso de tecnología será uno de los diferenciadores para alcanzar el liderazgo de costos operativos, lo que, junto con la oferta de valor, sentará las bases de la competitividad a largo plazo.

Estar a la cabeza en costos se relacionará estrechamente con la transformación digital a lo largo de toda la cadena de suministro. El uso de tecnologías de comunicación, los controles volumétricos, el monitoreo a distancia y la robótica para la automatización tanto de procesos operativos como administrativos, serán los pilares de la competitividad. Por otra parte, asegurar la continuidad de las operaciones, el control de inventarios y evitar pérdidas en la cadena de suministro permitirán llegar al punto de venta con las mejores condiciones.

Alianzas y asociaciones entre los nuevos participantes en actividades de almacenamiento y distribución con grupos expendedores que puedan comprometer la compra y desplazamiento de un volumen determinado de combustible, será otro factor determinante para anclar y realizar los nuevos proyectos dando certidumbre a las inversiones.

Los grupos gasolineros buscarán hacer valer su poder de compra, dado que también podrían participar en alguno de los eslabones previos de la cadena de suministro, como transporte, almacenamiento y distribución, lo que permitiría alinear los intereses de los participantes.

Elevar producción de gasolinas intensifica la competencia

De acuerdo con la PPCyP de la Sener, la respuesta para el mejor aprovechamiento de combustóleo son las reconfiguraciones de las refinerías de Tula, Salamanca y Salina Cruz. Con lo anterior, las seis refinerías que componen el SNR habrían pasado por ese proceso.

La refinería de Tula se encuentra en proceso de reconfiguración, que contempla la instalación y operación de una planta de coquización retardada que utiliza combustóleo como materia prima, produciendo petrolíferos de valor agregado y generando como residuo coque de petróleo, producto similar al carbón que puede ser utilizado en las industrias cementera, acerera y de generación eléctrica para el calentamiento de hornos y calderas.

La inversión total de esta reconfiguración se estima en 4,600 mdd, lo que permitirá incrementar 40% la capacidad de producción de derivados de valor agregado y sustituir la producción de residuos pesados (28% de la refinación de crudo en 2017) por la de coque de petróleo (2.9% a parir de 2026).

De acuerdo con la PPCyP, las reconfiguraciones de las refinerías de Salamanca y Salina Cruz entrarán en operación en 2023 y 2025 respectivamente, siempre que se aseguren y comprometan las inversiones requeridas. Adicionalmente, se contempla añadir nueva capacidad de refinación por 242 mbd que deberá estar disponible en 2027.

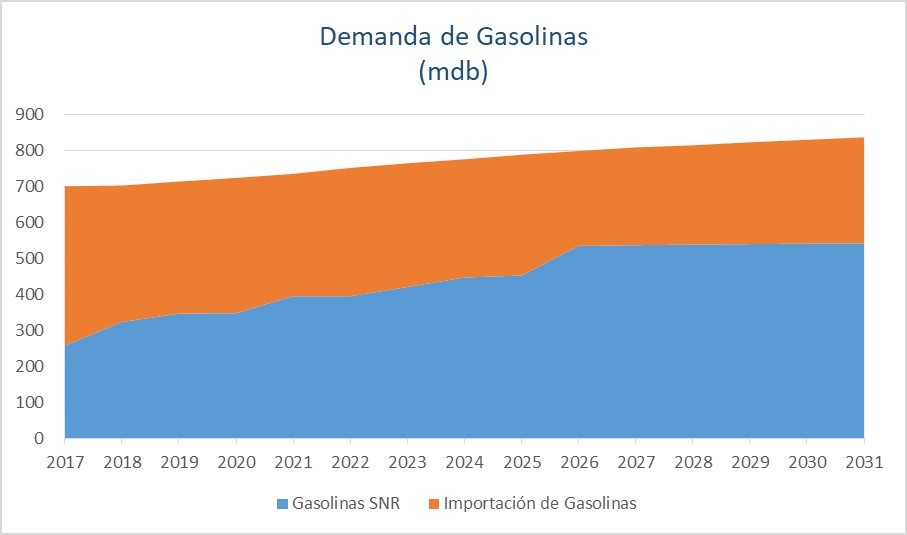

Si este plan se logra, para el año 2031 la demanda de gasolinas será abastecida 65% a través de la producción del SNR y 35% a través de importaciones vs. 37% y 63% en 2017, respectivamente.

Bajo este escenario, los nuevos participantes podrán elegir entre adquirir la molécula en el extranjero o abastecer la cadena de suministro a través de la oferta local de combustibles, lo que podrá mayor presión al control volumétrico y a la eficiencia en la cadena de suministro.

En el mediano plazo, es factible que este nuevo sector de la economía experimente un período de consolidaciones, en el cual, quienes hayan construido un modelo de negocio sostenible y rentable, serán los que funjan como compradores en la consolidación de esta actividad que hoy se está transfiriendo de una actividad monopólica a un esquema de libre mercado.

*Socio Líder del Sector de Energía y Recursos Naturales de KPMG en México. **Director de Asesoría en Transformación Digital de KPMG en México

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.