La tendencia desde agosto había sido a una reducción de la “backwardation”, que se perdió de manera temporal a partir del 20 de septiembre.

Apenas el 1 de octubre pasado, relatábamos que el oro había salido de la condición de

“backwardation” (retroceso). Ésta ocurre cuando el precio al contado “spot”, es más elevado que el de los contratos de futuros más cercanos. Eso constituye una anomalía, pues lo contrario –el “contango” (cuando los futuros son más caros que el “spot”), es la situación normal. Una curva ascendente.

La tendencia desde agosto había sido a una reducción de la

“backwardation”, que se perdió de manera temporal a partir del 20 de septiembre.

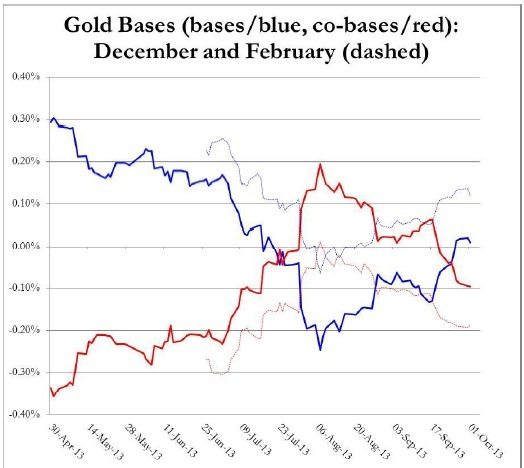

La intensidad de este estado es medida con dos indicadores descubiertos por el Prof. Antal E. Fekete,

la Base y la Cobase del oro, que dan seguimiento de manera inversa a la relación que guarda el precio “spot” con respecto a los futuros. Una base negativa y una cobase positiva indican

“backwardation”.

Para ilustrar mejor la Base (líneas en azul) y la Cobase (líneas rojas), mostramos en ese entonces la gráfica siguiente –cortesía de Sandeep Jaitly de

Feketeresearch.com, con corte al 1 de octubre. En ella se aprecian las lecturas observadas para los contratos de diciembre y febrero (líneas difuminadas) ya en

“contango”.

Sin embargo, algo cambió súbitamente.

A medida que nos acercamos más al vencimiento del contrato de diciembre, señalamos que la

“backwardation” volvería, y así se presentó. La novedad en todo caso es que esto sucedió de forma abrupta, gracias a una caída en las cotizaciones que llevaron al metal a pasar de 1,329.50 dólares la onza (London PM Fix) el 8 de octubre, a 1,265.50 tres días después.

Un precio más bajo presiona al mercado, pues a menores cotizaciones los tenedores físicos de oro

se resisten más a desprenderse de él. Eso es lo que significa la

“backwardation”: la curva se invierte porque el oro “escasea”, de modo tal que los demandantes se ven obligados a comprarlo a precios por encima de los futuros.

En teoría, eso le da una ganancia de “cero riesgo” al vendedor de oro, pues puede liquidar su metal físico y de inmediato comprar con ganancia un contrato de futuros de oro más barato a diciembre.

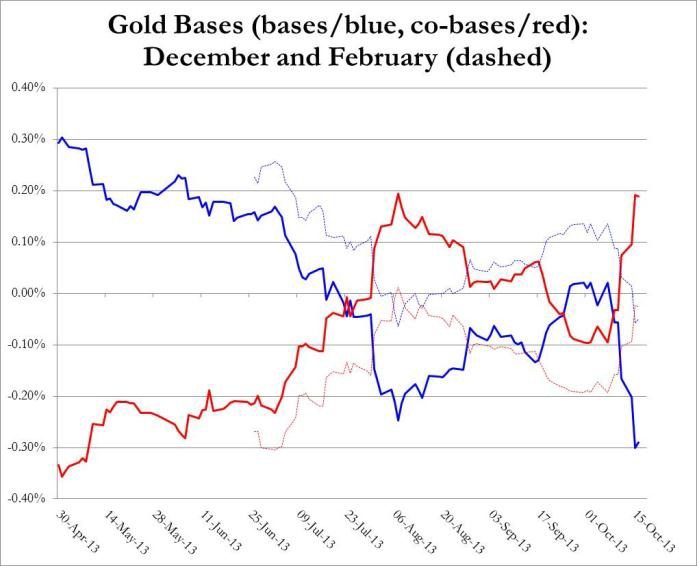

La gráfica actualizada al 15 de octubre, da cuenta de este “salto” del oro de vuelta a una lectura de cobase positiva (“

backwardation”) para el contrato a diciembre, y se anticipa que el de febrero (líneas difuminadas) está a solo días de entrar al mismo territorio.

Aunque los precios se han recompuesto a niveles de 1,316.50 (London PM Fix) el viernes pasado, la cercanía con el vencimiento impediría esta vez que la cobase vuelva a ser negativa.

Quizás la mejor forma de ver y entender la

backwardation, es que a medida que las condiciones económico- financieras del mundo empeoran,

la propensión de las personas a acumular valor a través de dinero real (oro y plata), aumenta. Eso explica por qué esos metales preciosos monetarios, como lo confirman las lecturas de la base y la cobase, siguen saliendo de la circulación.

Con cada descenso en el precio, las “manos fuertes” de esos inversores están entrando a demandar metal físico por el que están dispuestos a pagar incluso, un premio más elevado para recibirlo hoy, en vez de una mera promesa futura de entrega, aunque luzca más barata.

Del otro lado, el de los vendedores, las “manos débiles” que sueltan sus tenencias cada día son proporcionalmente menos, y la “debilidad” de las que quedan es menor cada vez en términos relativos. Eso confirma que

tendemos hacia el día en que solo las manos fuertes rijan el mercado (backwardation permanente), y se resistan a entregar más su metal en términos de precios expresados en divisas fíat (dólares, euros, pesos, etc.), cualquiera que estos sean.

Ese repudio dará pie a un intercambio directo (trueque) entre los tenedores de dinero real (oro y plata) y los de mercancías, sean estos personas o países enteros. A eso el profesor Fekete, fundador de la

Nueva Escuela Austríaca de Economía, lo ha descrito como un fenómeno de

hiperdeflación. Justo por ello es indispensable mantener esos metales preciosos en propia mano.

El trueque es el último estadio de un proceso deflacionario, que en los hechos implica un rechazo al falso papel “dinero”, y a las deudas expresadas en sus términos: el punto culminante de la

Gran Depresión del siglo XXI que estamos viviendo.

Todavía muy pocos logran ver la gravedad y alcances de esa crisis, que se sigue agravando con la actual

impresión masiva de divisas (

QE) de los mayores bancos centrales del orbe, y la absurda y perjudicial política de estimular la economía con más créditos/deudas, a la que por cierto pretende sumarse México.

Los que sí la ven, continuarán acumulando y escondiendo en silencio su oro y plata, dejando huella en la inocultable

backwardation del mercado.

El mensaje secreto, ha sido descodificado.

Contacto:

Twitter: @memobarba

Facebook: facebook.com/memobarba

email:

[email protected]

Blog: http://inteligenciafinancieraglobal.blogspot.mx

*Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.