¿Cuál es el costo correcto?

La referencia de 23 dólares para la extracción y explotación de un barril es correcta. Del mismo modo, la afirmación de Pemex acerca de que el costo de producción es de 10 dólares por barril es cierta.

La diferencia, explica Ramsés Pech, experto en energía de Caraiva y Asociados, está en que, en un caso, se considera únicamente el costo de producción, sin embargo, al incluir los costos de exploración y desarrollo, así como el pago de derechos e impuestos, la rentabilidad disminuye.

“Es importante aclarar que el costo total de un barril de petróleo equivalente contempla el gas, condensados y crudo. Este costo total está compuesto por los costos de producción y los costos de exploración y desarrollo”, señala.

En el caso de los costos de producción, se refieren a la puesta en marcha, mantenimiento y administración de hidrocarburos en superficie, además de los salarios operativos y administrativos para realizar esta actividad.

En tanto, el costo de exploración y desarrollo incluye la perforación y terminación de pozos nuevos, las instalaciones nuevas petroleras y lo ductos para poder llegar a los centros de transformación o venta de los hidrocarburos, además de la depreciación de los activos fijos y amortizaciones de gasto de capitalización de los pozos.

Por ejemplo: en septiembre de 2015, el costo de producción de petróleo equivalente fue de 7.91 dólares por barril, mientras que el costo de exploración y desarrollo fue de 14.35 dólares. El costo total fue entonces de 22.29 dólares por barril. Hasta ahí, Pemex resulta una compañía rentable y eficiente, pero las cosas cambian cuando se añade una variable a la ecuación: la carga tributaria.

Ramses Pech afirma que la carga tributaria por impuesto y pago de derechos alcanza entre 60 y 70% del precio por barril equivalente, el nivel varía según el tipo de hidrocarburos de acuerdo a la fórmula que está plasmada en la Ley de Hidrocarburos vigente.

“Si comparamos sólo con el costo de producción o sólo con el costo de exploración y desarrollo, el resultado arrojará que Pemex es rentable; sin embargo, al comparar el precio de venta con el costo total, se pierde cualquier rentabilidad, esto acelera y aumenta el riesgo de colapso en la compañía”, advierte el experto.

Desde noviembre, la calificadora Moody’s colocó la nota de Pemex en perspectiva negativa ante las dificultades.

“Moody’s considera que los indicadores crediticios de Pemex se deteriorarán aún más en el corto a mediano plazo debido a que los precios del petróleo continúan deprimidos, la producción continúa cayendo, los impuestos permanecen altos, y las necesidades de inversión de la compañía son financiadas con deuda”, señaló Nymia Almeida, VP-Sr. Credit Officer de Moody’s Investors Service.

Para la calificadora, sobresale que en los últimos tres años, Pemex ha incrementado su deuda para financiar grandes egresos para impuestos, derechos e inversiones de capital, sin lograr incrementos sostenidos en producción o eficiencias operativas.

“Aun cuando los precios del petróleo estuvieron en niveles pico en 2014, el flujo de efectivo operativo de 9,100 millones de dólares era por demás insuficiente para cubrir los desembolsos para inversiones de capital de 15,100 millones de dólares. Adicionalmente, desde la brusca caída de los precios del petróleo que comenzó a finales de 2014, los gastos operativos de Pemex se han sostenido provocando un efecto negativo en los indicadores crediticios.”

Alternativas complicadas

¿Qué tendría que hacer Pemex para sortear el panorama? La respuesta es sencilla, pero ejecutarla implica un alto nivel de complejidad.

“Hay que sacar a Pemex de la Ley de Ingresos y del Presupuesto de Egresos, pero antes deberán de sanear sus balances financieros quitando la carga impositiva, pasivo de corto, mediano y largo plazo. Pemex antes de impuestos es rentable dependiendo del tipo de costo asociado; sin embargo, si el barril está por debajo de 18 dólares, la empresa puede caer en pérdidas mayores y tendrá que diversificar en transformar, generar electricidad o algún mercado que le ayude a poder tener entrada de ventas no ligadas a la explotación de yacimientos, en tanto se recupera el precio del barril, aunque al parecer ya es tarde, pues no se invirtió en otras áreas de la cadena productiva de energía”, señala Ramsés Pech.

Moody’s considera que la compañía también podría decidir vender algunos activos no estratégicos o utilizar el Fibra E (instrumentos financieros de tipo MLP, por su sigla en inglés) para conseguir capital para financiar inversiones.

Sin embargo, advierte: “La mayoría de estas alternativas de financiamiento han sido y continuarán siendo difíciles de ejecutar bajo una ley energética relativamente nueva”.

Por otro lado, Pemex goza de una especie de ‘seguro’ asociado a las coberturas de precios. Para 2016, se protegió la venta de 212 millones de barriles a un precio de 49 dólares por barril. Si bien se trata de una medida que ha ayudado a las finanzas públicas en los últimos 11 años, este año, el volumen cubierto apenas es equiparable a 10% del total de la producción, lo que deja a la compañía en un riesgo de colapso financiero.

¿Qué alternativas le quedan a la petrolera? En la edición impresa correspondiente a febrero de 2016, Zacarías Ramírez conversa con Rodolfo Campos, quien se desempeña como subdirector de Tesorería de Pemex y durante un tiempo se encargó de las finanzas de la empresa para ahondar sobre cuáles pueden ser las cartas fuertes de la empresa en 2016.

¿Cuál es el costo correcto?

La referencia de 23 dólares para la extracción y explotación de un barril es correcta. Del mismo modo, la afirmación de Pemex acerca de que el costo de producción es de 10 dólares por barril es cierta.

La diferencia, explica Ramsés Pech, experto en energía de Caraiva y Asociados, está en que, en un caso, se considera únicamente el costo de producción, sin embargo, al incluir los costos de exploración y desarrollo, así como el pago de derechos e impuestos, la rentabilidad disminuye.

“Es importante aclarar que el costo total de un barril de petróleo equivalente contempla el gas, condensados y crudo. Este costo total está compuesto por los costos de producción y los costos de exploración y desarrollo”, señala.

En el caso de los costos de producción, se refieren a la puesta en marcha, mantenimiento y administración de hidrocarburos en superficie, además de los salarios operativos y administrativos para realizar esta actividad.

En tanto, el costo de exploración y desarrollo incluye la perforación y terminación de pozos nuevos, las instalaciones nuevas petroleras y lo ductos para poder llegar a los centros de transformación o venta de los hidrocarburos, además de la depreciación de los activos fijos y amortizaciones de gasto de capitalización de los pozos.

Por ejemplo: en septiembre de 2015, el costo de producción de petróleo equivalente fue de 7.91 dólares por barril, mientras que el costo de exploración y desarrollo fue de 14.35 dólares. El costo total fue entonces de 22.29 dólares por barril. Hasta ahí, Pemex resulta una compañía rentable y eficiente, pero las cosas cambian cuando se añade una variable a la ecuación: la carga tributaria.

Ramses Pech afirma que la carga tributaria por impuesto y pago de derechos alcanza entre 60 y 70% del precio por barril equivalente, el nivel varía según el tipo de hidrocarburos de acuerdo a la fórmula que está plasmada en la Ley de Hidrocarburos vigente.

“Si comparamos sólo con el costo de producción o sólo con el costo de exploración y desarrollo, el resultado arrojará que Pemex es rentable; sin embargo, al comparar el precio de venta con el costo total, se pierde cualquier rentabilidad, esto acelera y aumenta el riesgo de colapso en la compañía”, advierte el experto.

Desde noviembre, la calificadora Moody’s colocó la nota de Pemex en perspectiva negativa ante las dificultades.

“Moody’s considera que los indicadores crediticios de Pemex se deteriorarán aún más en el corto a mediano plazo debido a que los precios del petróleo continúan deprimidos, la producción continúa cayendo, los impuestos permanecen altos, y las necesidades de inversión de la compañía son financiadas con deuda”, señaló Nymia Almeida, VP-Sr. Credit Officer de Moody’s Investors Service.

Para la calificadora, sobresale que en los últimos tres años, Pemex ha incrementado su deuda para financiar grandes egresos para impuestos, derechos e inversiones de capital, sin lograr incrementos sostenidos en producción o eficiencias operativas.

“Aun cuando los precios del petróleo estuvieron en niveles pico en 2014, el flujo de efectivo operativo de 9,100 millones de dólares era por demás insuficiente para cubrir los desembolsos para inversiones de capital de 15,100 millones de dólares. Adicionalmente, desde la brusca caída de los precios del petróleo que comenzó a finales de 2014, los gastos operativos de Pemex se han sostenido provocando un efecto negativo en los indicadores crediticios.”

Alternativas complicadas

¿Qué tendría que hacer Pemex para sortear el panorama? La respuesta es sencilla, pero ejecutarla implica un alto nivel de complejidad.

“Hay que sacar a Pemex de la Ley de Ingresos y del Presupuesto de Egresos, pero antes deberán de sanear sus balances financieros quitando la carga impositiva, pasivo de corto, mediano y largo plazo. Pemex antes de impuestos es rentable dependiendo del tipo de costo asociado; sin embargo, si el barril está por debajo de 18 dólares, la empresa puede caer en pérdidas mayores y tendrá que diversificar en transformar, generar electricidad o algún mercado que le ayude a poder tener entrada de ventas no ligadas a la explotación de yacimientos, en tanto se recupera el precio del barril, aunque al parecer ya es tarde, pues no se invirtió en otras áreas de la cadena productiva de energía”, señala Ramsés Pech.

Moody’s considera que la compañía también podría decidir vender algunos activos no estratégicos o utilizar el Fibra E (instrumentos financieros de tipo MLP, por su sigla en inglés) para conseguir capital para financiar inversiones.

Sin embargo, advierte: “La mayoría de estas alternativas de financiamiento han sido y continuarán siendo difíciles de ejecutar bajo una ley energética relativamente nueva”.

Por otro lado, Pemex goza de una especie de ‘seguro’ asociado a las coberturas de precios. Para 2016, se protegió la venta de 212 millones de barriles a un precio de 49 dólares por barril. Si bien se trata de una medida que ha ayudado a las finanzas públicas en los últimos 11 años, este año, el volumen cubierto apenas es equiparable a 10% del total de la producción, lo que deja a la compañía en un riesgo de colapso financiero.

¿Qué alternativas le quedan a la petrolera? En la edición impresa correspondiente a febrero de 2016, Zacarías Ramírez conversa con Rodolfo Campos, quien se desempeña como subdirector de Tesorería de Pemex y durante un tiempo se encargó de las finanzas de la empresa para ahondar sobre cuáles pueden ser las cartas fuertes de la empresa en 2016. ¿El precio del petróleo puede acelerar el colapso de Pemex?

El riesgo es latente: ante la baja en los precios de la mezcla mexicana, Petróleos Mexicanos es una empresa rentable, pero sólo antes de la carga tributaria y el pago de derechos al gobierno federal. ¿El barril en niveles de 20 dólares puede llevar a la Empresa Productiva del Estado al colapso?

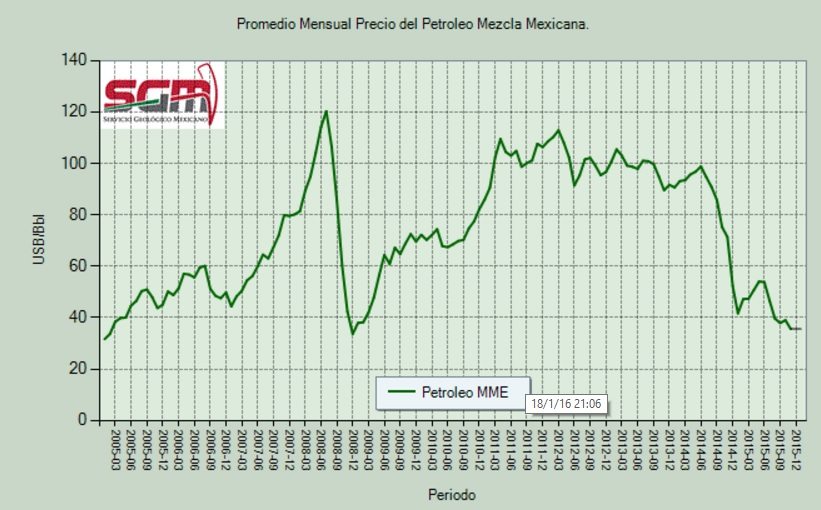

La mezcla mexicana de petróleo cerró la semana pasada en 20.91 dólares por barril. La caída del precio del petróleo resulta un tema escandaloso si se consideran los costos de producción.

En el marco del Foro Económico Mundial, en Davos, Suiza, Emilio Lozoya, director de Petróleos Mexicanos (Pemex), dijo a periodistas en enero de 2015 que el costo de extracción y producción de un barril de petróleo rondaba los 23 dólares por barril.

En ese momento, el funcionario explicaba que la empresa podía mantener buenos niveles de rentabilidad aun cuando el precio se ubicaba en 40 dólares por barril, lo cual colocaba a Pemex como una de las empresas más eficientes a nivel mundial.

Muchas cosas han pasado desde entonces: el aumento en las reservas de crudo en Estados, sumado al aumento de producción en Medio Oriente, han llevado a las principales mezclas de referencia a sus peores niveles en años.

“Se espera que en 2016, las presiones a la baja sobre el precio del crudo continúen. Por un lado, es muy poco probable que la OPEP y otros países productores comiencen a equilibrar los precios. Adicionalmente, todo indica que Irak y Arabia Saudita están buscando lograr un cambio estructural en los mercados internacionales. Al ignorar su techo de producción, algunos miembros de la OPEP esperan que la inversión en nuevos proyectos disminuya drásticamente, mientras que los participantes más débiles serán obligados a salir del mercado, llevando irremediablemente a una reducción en la producción del hidrocarburo”, advierte Gabriela Siller, directora de Análisis de Banco Base.

Tan solo el pasado viernes 15 de enero, el WTI tocó un nuevo mínimo desde 2003, al colocarse en 29.13 dólares por barril, mientras el Brent bajó hasta un piso de 28.82 dólares.

Ante la baja en los precios, Petróleos Mexicanos emitió el 12 de enero un comunicado en el que asegura que mantiene uno de los costos de producción más bajos a nivel mundial, con un promedio menor a 10 dólares por barril en los campos activos.

Incluso, dijo la compañía, en algunos pozos en aguas someras, el costo resulta inferior a siete dólares por barril.

“El nivel de costos promedio medido en dólares ha disminuido recientemente debido a un efecto cambiario derivado de la apreciación del dólar, ya que la mayoría de los servicios que se utilizan en estos campos de producción están contratados en pesos. Este nivel de costos implica que las actividades de producción de Pemex continúan siendo rentables aun con la disminución reciente en las cotizaciones internacionales de los hidrocarburos”, apunta el comunicado.

Pemex afirma que sus costos de producción son inferiores a los de la mayoría de las grandes petroleras como Exxon, Eni, Conoco, BP, Shell, Chevron y Petrobras, de acuerdo con fuentes de los reportes anuales presentados ante la Securities and Exchange Commission (SEC).

¿Cuál es el costo correcto?

La referencia de 23 dólares para la extracción y explotación de un barril es correcta. Del mismo modo, la afirmación de Pemex acerca de que el costo de producción es de 10 dólares por barril es cierta.

La diferencia, explica Ramsés Pech, experto en energía de Caraiva y Asociados, está en que, en un caso, se considera únicamente el costo de producción, sin embargo, al incluir los costos de exploración y desarrollo, así como el pago de derechos e impuestos, la rentabilidad disminuye.

“Es importante aclarar que el costo total de un barril de petróleo equivalente contempla el gas, condensados y crudo. Este costo total está compuesto por los costos de producción y los costos de exploración y desarrollo”, señala.

En el caso de los costos de producción, se refieren a la puesta en marcha, mantenimiento y administración de hidrocarburos en superficie, además de los salarios operativos y administrativos para realizar esta actividad.

En tanto, el costo de exploración y desarrollo incluye la perforación y terminación de pozos nuevos, las instalaciones nuevas petroleras y lo ductos para poder llegar a los centros de transformación o venta de los hidrocarburos, además de la depreciación de los activos fijos y amortizaciones de gasto de capitalización de los pozos.

Por ejemplo: en septiembre de 2015, el costo de producción de petróleo equivalente fue de 7.91 dólares por barril, mientras que el costo de exploración y desarrollo fue de 14.35 dólares. El costo total fue entonces de 22.29 dólares por barril. Hasta ahí, Pemex resulta una compañía rentable y eficiente, pero las cosas cambian cuando se añade una variable a la ecuación: la carga tributaria.

Ramses Pech afirma que la carga tributaria por impuesto y pago de derechos alcanza entre 60 y 70% del precio por barril equivalente, el nivel varía según el tipo de hidrocarburos de acuerdo a la fórmula que está plasmada en la Ley de Hidrocarburos vigente.

“Si comparamos sólo con el costo de producción o sólo con el costo de exploración y desarrollo, el resultado arrojará que Pemex es rentable; sin embargo, al comparar el precio de venta con el costo total, se pierde cualquier rentabilidad, esto acelera y aumenta el riesgo de colapso en la compañía”, advierte el experto.

Desde noviembre, la calificadora Moody’s colocó la nota de Pemex en perspectiva negativa ante las dificultades.

“Moody’s considera que los indicadores crediticios de Pemex se deteriorarán aún más en el corto a mediano plazo debido a que los precios del petróleo continúan deprimidos, la producción continúa cayendo, los impuestos permanecen altos, y las necesidades de inversión de la compañía son financiadas con deuda”, señaló Nymia Almeida, VP-Sr. Credit Officer de Moody’s Investors Service.

Para la calificadora, sobresale que en los últimos tres años, Pemex ha incrementado su deuda para financiar grandes egresos para impuestos, derechos e inversiones de capital, sin lograr incrementos sostenidos en producción o eficiencias operativas.

“Aun cuando los precios del petróleo estuvieron en niveles pico en 2014, el flujo de efectivo operativo de 9,100 millones de dólares era por demás insuficiente para cubrir los desembolsos para inversiones de capital de 15,100 millones de dólares. Adicionalmente, desde la brusca caída de los precios del petróleo que comenzó a finales de 2014, los gastos operativos de Pemex se han sostenido provocando un efecto negativo en los indicadores crediticios.”

Alternativas complicadas

¿Qué tendría que hacer Pemex para sortear el panorama? La respuesta es sencilla, pero ejecutarla implica un alto nivel de complejidad.

“Hay que sacar a Pemex de la Ley de Ingresos y del Presupuesto de Egresos, pero antes deberán de sanear sus balances financieros quitando la carga impositiva, pasivo de corto, mediano y largo plazo. Pemex antes de impuestos es rentable dependiendo del tipo de costo asociado; sin embargo, si el barril está por debajo de 18 dólares, la empresa puede caer en pérdidas mayores y tendrá que diversificar en transformar, generar electricidad o algún mercado que le ayude a poder tener entrada de ventas no ligadas a la explotación de yacimientos, en tanto se recupera el precio del barril, aunque al parecer ya es tarde, pues no se invirtió en otras áreas de la cadena productiva de energía”, señala Ramsés Pech.

Moody’s considera que la compañía también podría decidir vender algunos activos no estratégicos o utilizar el Fibra E (instrumentos financieros de tipo MLP, por su sigla en inglés) para conseguir capital para financiar inversiones.

Sin embargo, advierte: “La mayoría de estas alternativas de financiamiento han sido y continuarán siendo difíciles de ejecutar bajo una ley energética relativamente nueva”.

Por otro lado, Pemex goza de una especie de ‘seguro’ asociado a las coberturas de precios. Para 2016, se protegió la venta de 212 millones de barriles a un precio de 49 dólares por barril. Si bien se trata de una medida que ha ayudado a las finanzas públicas en los últimos 11 años, este año, el volumen cubierto apenas es equiparable a 10% del total de la producción, lo que deja a la compañía en un riesgo de colapso financiero.

¿Qué alternativas le quedan a la petrolera? En la edición impresa correspondiente a febrero de 2016, Zacarías Ramírez conversa con Rodolfo Campos, quien se desempeña como subdirector de Tesorería de Pemex y durante un tiempo se encargó de las finanzas de la empresa para ahondar sobre cuáles pueden ser las cartas fuertes de la empresa en 2016.

¿Cuál es el costo correcto?

La referencia de 23 dólares para la extracción y explotación de un barril es correcta. Del mismo modo, la afirmación de Pemex acerca de que el costo de producción es de 10 dólares por barril es cierta.

La diferencia, explica Ramsés Pech, experto en energía de Caraiva y Asociados, está en que, en un caso, se considera únicamente el costo de producción, sin embargo, al incluir los costos de exploración y desarrollo, así como el pago de derechos e impuestos, la rentabilidad disminuye.

“Es importante aclarar que el costo total de un barril de petróleo equivalente contempla el gas, condensados y crudo. Este costo total está compuesto por los costos de producción y los costos de exploración y desarrollo”, señala.

En el caso de los costos de producción, se refieren a la puesta en marcha, mantenimiento y administración de hidrocarburos en superficie, además de los salarios operativos y administrativos para realizar esta actividad.

En tanto, el costo de exploración y desarrollo incluye la perforación y terminación de pozos nuevos, las instalaciones nuevas petroleras y lo ductos para poder llegar a los centros de transformación o venta de los hidrocarburos, además de la depreciación de los activos fijos y amortizaciones de gasto de capitalización de los pozos.

Por ejemplo: en septiembre de 2015, el costo de producción de petróleo equivalente fue de 7.91 dólares por barril, mientras que el costo de exploración y desarrollo fue de 14.35 dólares. El costo total fue entonces de 22.29 dólares por barril. Hasta ahí, Pemex resulta una compañía rentable y eficiente, pero las cosas cambian cuando se añade una variable a la ecuación: la carga tributaria.

Ramses Pech afirma que la carga tributaria por impuesto y pago de derechos alcanza entre 60 y 70% del precio por barril equivalente, el nivel varía según el tipo de hidrocarburos de acuerdo a la fórmula que está plasmada en la Ley de Hidrocarburos vigente.

“Si comparamos sólo con el costo de producción o sólo con el costo de exploración y desarrollo, el resultado arrojará que Pemex es rentable; sin embargo, al comparar el precio de venta con el costo total, se pierde cualquier rentabilidad, esto acelera y aumenta el riesgo de colapso en la compañía”, advierte el experto.

Desde noviembre, la calificadora Moody’s colocó la nota de Pemex en perspectiva negativa ante las dificultades.

“Moody’s considera que los indicadores crediticios de Pemex se deteriorarán aún más en el corto a mediano plazo debido a que los precios del petróleo continúan deprimidos, la producción continúa cayendo, los impuestos permanecen altos, y las necesidades de inversión de la compañía son financiadas con deuda”, señaló Nymia Almeida, VP-Sr. Credit Officer de Moody’s Investors Service.

Para la calificadora, sobresale que en los últimos tres años, Pemex ha incrementado su deuda para financiar grandes egresos para impuestos, derechos e inversiones de capital, sin lograr incrementos sostenidos en producción o eficiencias operativas.

“Aun cuando los precios del petróleo estuvieron en niveles pico en 2014, el flujo de efectivo operativo de 9,100 millones de dólares era por demás insuficiente para cubrir los desembolsos para inversiones de capital de 15,100 millones de dólares. Adicionalmente, desde la brusca caída de los precios del petróleo que comenzó a finales de 2014, los gastos operativos de Pemex se han sostenido provocando un efecto negativo en los indicadores crediticios.”

Alternativas complicadas

¿Qué tendría que hacer Pemex para sortear el panorama? La respuesta es sencilla, pero ejecutarla implica un alto nivel de complejidad.

“Hay que sacar a Pemex de la Ley de Ingresos y del Presupuesto de Egresos, pero antes deberán de sanear sus balances financieros quitando la carga impositiva, pasivo de corto, mediano y largo plazo. Pemex antes de impuestos es rentable dependiendo del tipo de costo asociado; sin embargo, si el barril está por debajo de 18 dólares, la empresa puede caer en pérdidas mayores y tendrá que diversificar en transformar, generar electricidad o algún mercado que le ayude a poder tener entrada de ventas no ligadas a la explotación de yacimientos, en tanto se recupera el precio del barril, aunque al parecer ya es tarde, pues no se invirtió en otras áreas de la cadena productiva de energía”, señala Ramsés Pech.

Moody’s considera que la compañía también podría decidir vender algunos activos no estratégicos o utilizar el Fibra E (instrumentos financieros de tipo MLP, por su sigla en inglés) para conseguir capital para financiar inversiones.

Sin embargo, advierte: “La mayoría de estas alternativas de financiamiento han sido y continuarán siendo difíciles de ejecutar bajo una ley energética relativamente nueva”.

Por otro lado, Pemex goza de una especie de ‘seguro’ asociado a las coberturas de precios. Para 2016, se protegió la venta de 212 millones de barriles a un precio de 49 dólares por barril. Si bien se trata de una medida que ha ayudado a las finanzas públicas en los últimos 11 años, este año, el volumen cubierto apenas es equiparable a 10% del total de la producción, lo que deja a la compañía en un riesgo de colapso financiero.

¿Qué alternativas le quedan a la petrolera? En la edición impresa correspondiente a febrero de 2016, Zacarías Ramírez conversa con Rodolfo Campos, quien se desempeña como subdirector de Tesorería de Pemex y durante un tiempo se encargó de las finanzas de la empresa para ahondar sobre cuáles pueden ser las cartas fuertes de la empresa en 2016.