Por: Janneth Quiroz Zamora

En estos momentos, la principal preocupación de las autoridades monetarias de varios países es reducir la inflación, por lo que de los 41 bancos centrales que ya dieron a conocer su decisión de política monetaria en septiembre, 39 anunciaron incrementos y 2 recortes (Rusia y Turquía). De los primeros, 29 subieron sus tasas de interés en por lo menos 75 pb y 10 en 50 pb o menos.

En nuestro país, esta semana la atención se centrará en la decisión de política monetaria de Banco de México. El consenso del mercado descuenta ampliamente que la Junta de Gobierno concrete la tercera alza de 75 puntos base (pb) de la Tasa de Interés Interbancaria a 1 día, para llevarla al 9.25%, que es el máximo nivel desde octubre de 2005. Con ello, se acumularían 525 pb de alzas y, después de 18 meses, la tasa de interés nominal será mayor a la inflación anual al consumidor, que fue de 8.76% en la 1ª quincena de septiembre.

Los principales factores que apoyarán esta decisión son:

La inflación quincenal al consumidor fue de 0.41% q/q en la 1a mitad de septiembre, ubicándose nuevamente por encima de la estimada por analistas (0.37%). Con ello, la anual se estabilizó respecto al periodo anterior y la subyacente se ubicó por arriba del objetivo por 37 quincenas (8.27%), con lo que alcanzó su nivel más alto desde septiembre de 2000.

Las expectativas de inflación, tanto para el cierre del año en curso como para el del siguiente, volvieron aumentar, en línea con lo observado durante todo 2022.

El incremento de 75 pb del Banco de la Reserva Federal en la junta de septiembre.

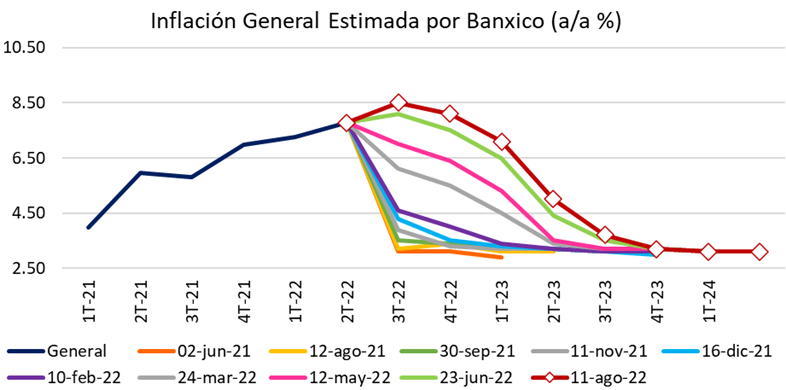

Ante ello, la atención se centrará en las proyecciones de inflación de Banxico, las cuales posiblemente volverán a ser revisadas al alza y se retrase el momento en el que se espera que la inflación promedio trimestral alcanzase su techo hasta el cuarto trimestre del año. Luego de que, desde el comunicado del 23 de junio, el banco central había estimado que el tan esperado pico inflacionario se observaría en el tercer trimestre, en un nivel de 8.50%.

Fuente: Elaboración propia con información de Banxico.

Sobre el balance de riesgos, respecto a la trayectoria prevista para la inflación en el horizonte de pronóstico, se puede anticipar que continuará con un considerable sesgo al alza, en línea con el dictamen hecho desde junio. Recordando que, desde mayo del año pasado, la evaluación se mantiene en ese sentido. En agosto, los factores señalados que podrían desviar al alza las previsiones inflacionarias son: i) persistencia de la inflación subyacente en niveles elevados; ii) presiones inflacionarias externas derivadas de la pandemia; iii) que continúen las presiones en los precios agropecuarios y energéticos por el conflicto geopolítico; iv) depreciación cambiaria; y v) presiones de costos.

Además, los mercados observarán el forward guidance, que en las últimas reuniones fue:

12-may: “Ante un panorama más complejo para la inflación y sus expectativas se considerará actuar con mayor contundencia para lograr el objetivo de inflación”.

23-jun: “En las siguientes decisiones, la Junta de Gobierno tiene la intención de seguir aumentando la tasa de referencia y valorará actuar con la misma contundencia en caso de que se requiera”.

11-ago: “La Junta de Gobierno valorará la magnitud de los ajustes al alza en la tasa de referencia de sus próximas reuniones de acuerdo con las circunstancias prevalecientes“.

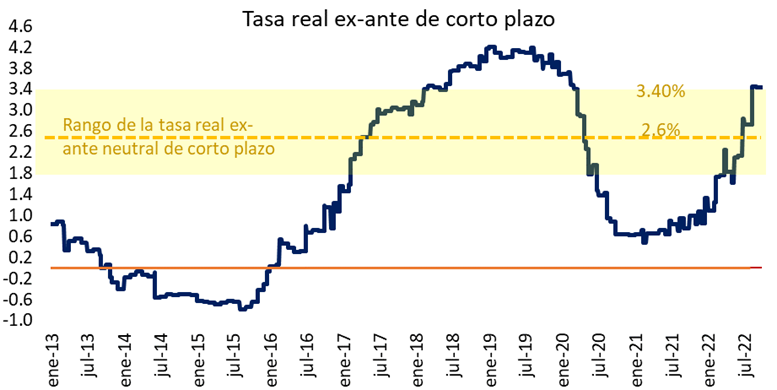

Adicionalmente, se buscarán pistas para determinar cuál será el nivel que alcanzará la tasa terminal del actual ciclo alcista. Para ello, se analizarán posibles declaraciones que se hagan sobre la política monetaria relativa entre México y EE.UU. y la tasa real ex-ante de corto plazo.

Fuente: Elaboración propia con información de Banxico.

Sobre el primer aspecto, el 21 de septiembre se publicó la actualización del dot plot, que muestra las proyecciones que tiene cada uno de los miembros del FOMC de la Fed sobre la tasa de los fondos federales. Se observó que el organismo espera que su tasa objetivo cierre este año en un rango entre 4.25% y 4.50% y que el próximo este aumente en 25 pb. Ello implica que aún faltaría incrementar 150 pb.

Será difícil que Banxico pueda desacoplarse de la Fed debido a que la continuación del diferencial entre las tasas de México y las de ese país -de 600 pb- ha permitido que el tipo de cambio USD/MXN permanezca estable, lo que ha restado presiones a los precios de bienes importados.

Si nuestro banco central se mantiene tándem con el de nuestro vecino del norte, entonces la Tasa de Interés Interbancaria a 1 día alcanzaría un nivel de por lo menos 10.75% el próximo año. Ello profundizaría la política monetaria restrictiva que empezó a instrumentarse a partir de la reunión de agosto lo que aceleraría la reducción de la inflación.

Contacto:

Janneth Quiroz Zamora es Economista y Financiera por profesión y pasatiempo. Cuenta con más de 15 años de experiencia analizando la coyuntura mundial y local de los mercados. Las opiniones expresadas en este documento son de exclusiva responsabilidad de la autora.

Twitter: @Janneth_QuirozZ

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.