Cuatro meses después de que Morena presentara en el Congreso una iniciativa de ley para eliminar las comisiones bancarias, y a unas semanas de celebrarse la 82 Convención Bancaria, la maquinaria legislativa se puso de nuevo en marcha con la finalidad de reducir los costos de los servicios bancarios para los usuarios.

Aquella primera tentativa produjo rechazo en el medio financiero y exhibió la división de posiciones entre legisladores y la Presidencia; sin embargo, la posición de los legisladores es inamovible. El diálogo en los últimos tres meses entre los legisladores, banqueros, autoridades del Banco de México y de la Secretaría de Hacienda debe conducir, forzosamente, a una iniciativa de ley que beneficie a los usuarios, afirma Alejandro Armenta, senador por Morena.

“Todavía tenemos un esquema de 5,000 comisiones”, abunda. “El costo financiero de la tecnología ha bajado mucho y eso no se ha reflejado en una reducción para los usuarios; no queremos afectar a los bancos como empresas: queremos que la actividad bancaria se mantenga en su negocio, que cobren intereses por los préstamos, pero que no cobren comisiones tan altas, pues México es el tercer lugar con las comisiones más altas en América Latina”.

El interlocutor de la Banca

La banca tiene su propio plan, pero, de entrada, rechaza cualquier esquema de control de precios.

Hay una figura clave para defender su postura en la negociación. En la nueva administración de la ABM (que inicia a finales de marzo, tras la Convención Bancaria), los banqueros tienen como interlocutor a Luis Niño de Rivera, vicepresidente del Consejo de Banco Azteca, quien, a su vez, es un personaje de confianza en la estructura de negocios de Ricardo Salinas Pliego, miembro del consejo de asesores empresarios del presidente Andrés Manuel López Obrador.

Foto: Michelle Burgos para Forbes México

El diálogo entre el gobierno y los bancos puede determinar la pauta de qué tanto pueden disminuir las comisiones, señala Marisol Huerta, analista corporativa de Banco Ve Por Más. “No se ve un diálogo agresivo, porque los bancos y el gobierno han llegado a acuerdos, incluso sobre qué bancos dispersarán los apoyos y subsidios [del gobierno federal] a la población”.

Hasta la fecha, son 21 los bancos elegidos por el gobierno, sin licitación abierta, para dispersar el dinero de programas sociales, lo cual indica que ha habido un diálogo directo entre el Poder Ejecutivo y la banca.

Sorpresa en los mercados

La primera iniciativa de ley para regular las comisiones, presentada en el Congreso por Morena, en noviembre pasado, produjo gran revuelo debido a que derrumbó las acciones de algunos de los principales bancos del país.

El 8 de noviembre, día que se presentó la iniciativa, el Índice de Precios y Cotizaciones (IPC, indicador del comportamiento del mercado en su conjunto con base en el precio de las acciones de 35 empresas representativas de los distintos sectores) retrocedió 5.85%, una pérdida de valor mayor a 80,000 millones de pesos (mdp) y cinco bancos entre los más afecta-dos, con Banorte al frente, por su mayor caída: 11.76%.

Foto: Oscar Ramírez / Notimex.

La propuesta pretendía eliminar comisiones como el cobro de anualidad, por retiro de efectivo en ventanilla, y una decena más de conceptos, además de que planteaba que las comisiones tuvieran una reducción anual supervisada por el Banco de México, como ocurre con las Afore, que cada año presentan su propuesta de comisiones para la aprobación de Consar.

Los bancos rechazaron la idea de que haya un control de precios, y López Obrador señaló que no habría cambios para los bancos en los próximos tres años. Sin embargo, la bancada de Morena en el Senado planea que una segunda versión de esta iniciativa se discuta antes de que termine el segundo periodo ordinario de sesiones, en abril.

Primer intento

La primera iniciativa, presentada por el senador Ricardo Monreal, planteaba la disminución de comisiones a 15 conceptos por los cuales se cobra actualmente a los usuarios de manera cotidiana.

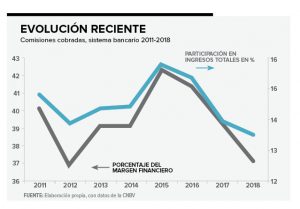

El argumento era que, de acuerdo con datos de Condusef de 2017, 51% de las utilidades anuales de los bancos correspondieron a comisiones cobradas; además de que el cobro de estas comisiones alcanzó un nivel récord en mayo de 2018 con 65, 872 mdp.

“Las comisiones son cualquier cargo, independientemente de su denominación o modalidad, distinto al interés, que una entidad financiera cobra a un cliente. Hoy, en nuestro Sistema Financiero Nacional, existen 35 conceptos de comisión y el Banco de México cuenta con un registro de 5,310 comisiones específicas por diversos productos y servicios”, señalaba la propuesta.

Entre los que reaccionaron, estuvo la calificadora Fitch Ratings. Advirtió que la rentabilidad de los bancos mexicanos podría reducirse si se aprobaba la iniciativa, pues las comisiones promediaron 18% de los ingresos operativos de la banca en los últimos cinco años.

“Las comisiones, por su relevancia para los bancos, proveen una diversificación sana en sus fuentes de ingresos. Las comisiones han apoyado la generación continua de utilidades de la banca, aun en tiempos de adversidad económica y, en el pasado, en entornos de tasas de interés bajas. Por lo tanto, éstas constituyen una de las fortalezas crediticias mayores”, señalaba Fitch en un reporte.

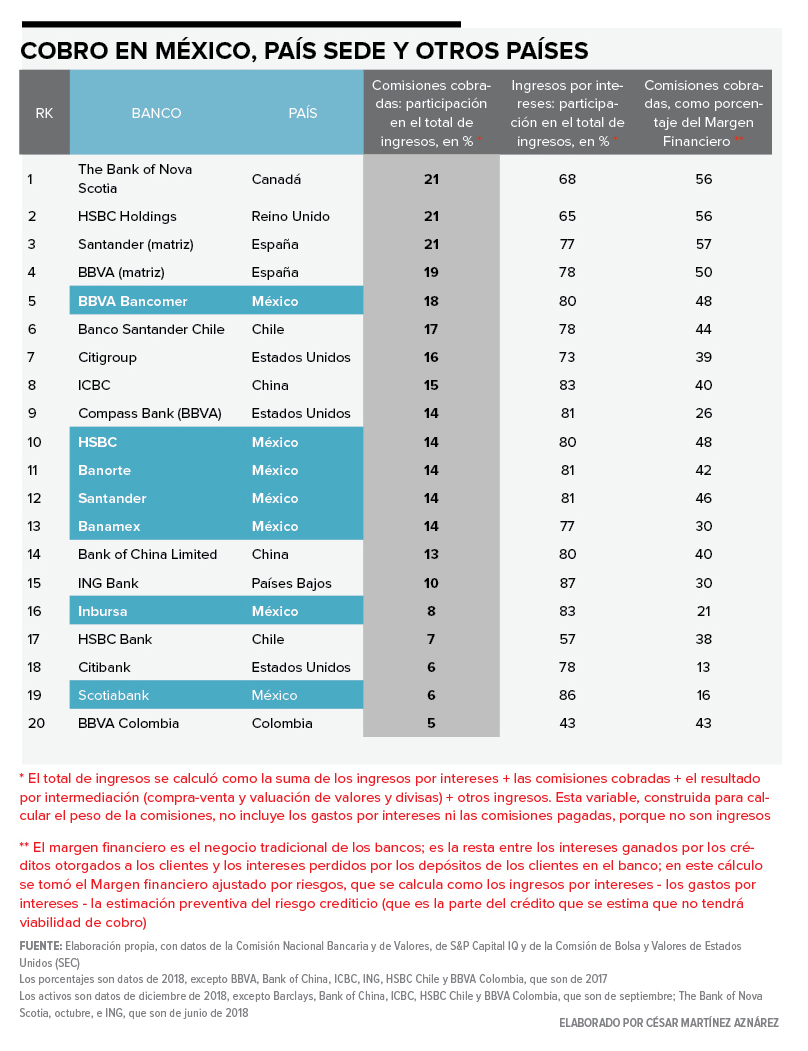

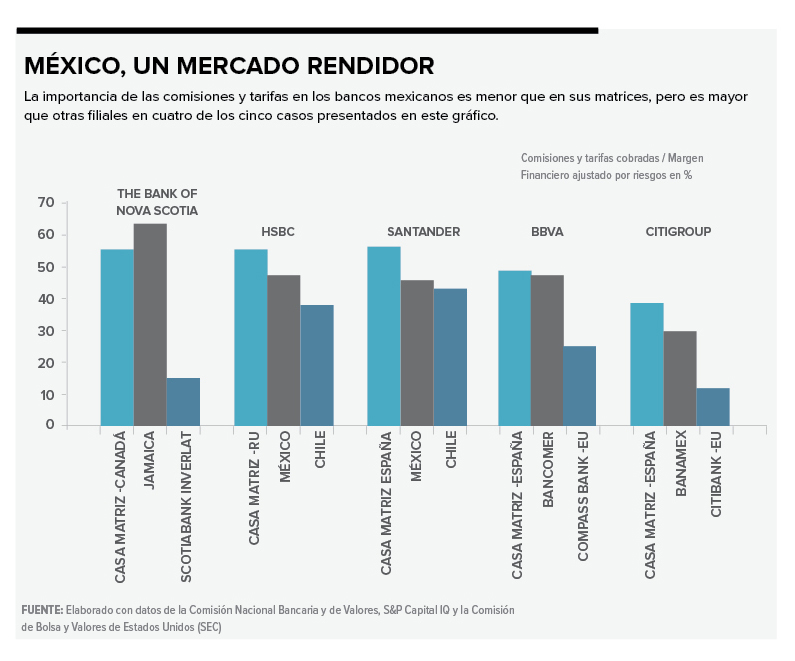

Además, indicaba la calificadora, el esquema mexicano de ingresos por comisiones no es muy diferente al de otros sistemas bancarios en América Latina, pues el 18% de México compara con un 11% en Colombia, 14% en Perú, 18% en Chile, 22% en Argentina y 30% en Brasil.

“Si se concreta [la propuesta] podría tener efectos negativos de mediano y largo plazo en los esfuerzos de impulsar la intermediación y la inclusión financiera en México al desincentivar a los participantes actuales en la banca y a participantes nuevos. Además, posiblemente tenga un impacto negativo en la oferta y términos de los productos financieros”, alertó la calificadora. Los bancos, a su vez, negaron que los números señalados en la propuesta fueran atinados. La ABM dijo que el comparativo de los ingresos por comisiones entre México y las matrices de bancos en el extranjero resultaba fuera de lugar y generaron un comparativo con su propia metodología.

Pero Mario Delgado, coordinador de Morena en la Cámara de Diputados, señaló que la propuesta sería prudente. “La iniciativa en este momento ya inició su proceso formal. Lo que determinamos en la fracción parlamentaria, porque así lo solicitaron grupos económicos y de bancos, es ser escuchados antes de que dictaminaran”, expresó.

Esta postura abrió el proceso de consulta entre banqueros, reguladores y legisladores.

“Hemos estado en muy buena comunicación con el Senado, en donde nuestro primer trabajo fue presentarles cuál es la realidad, y vieron que la información en la que se habían basado era errónea. La banca en México cobra menos; los ingresos por comisiones son menos que en las casas matrices que compararon, y la tendencia ha sido contantemente a la baja”, señaló, en febrero, Marcos Martínez Gavica, presidente de ABM.

Qué proponen los bancos

Desde diciembre pasado, los bancos señalaron que la contrapropuesta a la tentativa de regulación para una baja de comisiones era incorporar tecnología para reducir costos.

Como parte de la estrategia, la ABM presentó, en conjunto con el Banco de México, la plataforma CoDi (Cobro Digital), un mecanismo diseñado para que los usuarios puedan realizar cobros y pagos por medio de un smartphone o directamente desde internet, el cual, una vez que quede debidamente programado, será parte de las funciones del Sistema de Pagos Electrónicos Interbancarios (SPEI).

“Hemos tenido buena aceptación cuando se ha escuchado todo este proyecto por las autoridades, y también con el Legislativo. Esto implicará una transaccionalidad prácticamente sin costo en operaciones de bajo monto. La banca sí tiene una propuesta que atiende de raíz la inquietud que despertó el tema de las comisiones, y realmente toda esta argumentación la hemos hecho. No creemos en controles de precios. Lo que hace mejor al sector y a la agenda de inclusión es una agenda de competencia”, afirmó Alberto Gómez Alcalá, vicepresidente de la Asociación de Bancos de México.

Sin embargo, no todas las comisiones que la iniciativa de ley pretendía eliminar están influidas por la tecnología. Es el caso de las anualidades de tarjetas de crédito, la emisión de estados de cuenta físicos en sucursales y el cobro de cheques.

Foto: Jeffrey Greenberg/UIG via Getty Images.

Respecto de tales cobros, no parece haber punto de negociación. Los bancos tampoco están dispuestos a aceptar un control de precios en esos rubros, pues, dice el presidente de ABM, esas comisiones deben bajar sólo por efecto de la competencia.

“Lo que no se va a ver es lo genérico, pues la banca no se puede poner de acuerdo; eso va contra la competencia”, señala Martínez. La ABM tampoco se puede comprometer por los bancos. Lo que sí aseguro es que diario hay varios bancos que bajan comisiones o dejan de cobrarlas. Esa evolución es la que ha mostrado la banca desde hace mucho tiempo”.

Los banqueros también sacaron a relucir algo que ven como un servicio al país: la inclusión financiera. “En la reunión que tuvimos en enero, presentamos una buena parte de lo que significaban los objetivos del sistema financiero para este sexenio. Me acuerdo de algunos: Bancarizar a 30 millones de personas; en cuanto al otorgamiento de créditos hipotecarios, 108,000 créditos más; duplicar el número de Pymes con 250,000 [créditos] adicionales. Lo que pensamos es que haciendo esto podemos dar un impulso adicional al crecimiento del país de, al menos, 0.7% del PIB”, indica Martínez.

Nada (grave) que temer

El senador Armenta concede a los bancos que México tiene un sistema financiero sólido, pero afirma que los contribuyentes han sido clave para esa salud, con el pago del rescate bancario o Fobaproa, por lo que resulta idóneo retribuir ese esfuerzo con un esquema de comisiones más bajo.

“Los argumentos que tiene la banca son válidos, pero también es válido reconocer que el esfuerzo mayoritario lo ha hecho el pueblo. Hay que ser justos y entender que se ha logrado mucho con un esfuerzo que ha durado más de 20 años. Tan sólo el año pasado se destinaron todavía 38,000 millones de pesos al rescate bancario”, añade el legislador.

A esto hay que agregar que el mercado ya tiene descontada una segunda propuesta de modificación de comisiones, que podría impactar más fuerte a los bancos cuya cartera de crédito a consumo representa una mayor proporción de la cartera total, expone Huerta, de Banco Ve Por Más.

El crédito al consumo equivale a una quinta parte de la cartera total de los bancos en México y, entre los más afectados por una reducción de comisiones, está BBVA, en el que el segmento de consumo representa 42% de la cartera, Banorte con 38%, HSBC y Santander con 16% y Citibanamex con 16%.

“No esperamos un impacto sistémico; en el peor de los escenarios, podría haber un efecto neutral. Es posible que exista un impacto marginal en las utilidades de algunos bancos, pero no esperamos una propuesta abrupta”, explica Huerta.

El hecho es que, mientras los legisladores agitan sus tijeras afiladas, los bancos cabildean directamente con el gobierno federal.

Alistan dictamen para una reforma financiera

En la antesala de la discusión del dictamen del nuevo proyecto, el coordinador general de asesores del Senado, Alejandro Rojas, charló con Forbes México acerca de los principales puntos que están contenidos en la reforma.

La propuesta, explicó, modificará 32 artículos de tres leyes: 1) Ley de transparencia y ordenamiento de servicios financieros; 2) Ley de instituciones de crédito; y 3) Ley para regular las sociedades de información crediticia.

Como parte de los cambios propuestos, los senadores contemplan tres ejes de acción:

- Se plantea la creación de cuentas preferentes o ideales, las cuales estarán libres de todo tipo de comisión y estarán disponibles en las modalidades de crédito y débito. Se podrán realizar tres operaciones en cualquier cajero automático y tres de transferencia electrónica sin costo. Los legisladores prevén que esta medida beneficie a un universo potencial de 60 millones de usuarios.

- Revisión de comisiones. Actualmente existen 5,300 comisiones distintas en los bancos mexicanos. En conjunto con el Banco de México, se realizará una revisión para terminar con los cobros que resulten obsoletos, y para determinar si hay algunas que deban reducirse por incurrir en duplicidades.

- Facultades para el Buró de Crédito. Cuando los usuarios soliciten un crédito, el Buró de Crédito proporcionará un comparativo de las condiciones que ese tipo de empréstito tiene en las distintas instituciones bancarias que lo ofrecen, para que el cliente pueda elegir la opción que más le convenga.

Foto: Fernando Luna Arce / Forbes México.