Por Máximo Santos Miranda*

Si bien el uso del efectivo continúa siendo una forma de pago clave en muchas economías, lo cierto es que a nivel agregado la reducción de su uso está siendo significativa.

HSBC, en un informe publicado el año pasado, consideraba que el uso del dinero en metálico globalmente ha disminuido 44% desde 2009 hasta la actualidad y su reducción continuará en los próximos ejercicios. Las transferencias bancarias, el uso de tarjetas de crédito o las nuevas formas de pago (como PayPal, pagos mediante móvil, el uso de criptomonedas…) han ido desplazando poco a poco al efectivo. No obstante, el efectivo como medio de pago continúa siendo muy frecuente.

Así, según un estudio que realizó el Banco Central Europeo en el 2015, un ciudadano europeo realizaba anualmente entre 300 y 350 transacciones al año en efectivo, lo que suponía que en términos agregados en los países de la zona euro se realizaban cada año más de 100,000 millones de transacciones en metálico.

Estas transacciones eran especialmente significativas en los pequeños pagos, de forma que el estudio consideraba que el 81% de todos los pagos que se realizaban en la Unión Europea inferiores a 25 euros lo eran en efectivo. Una vez que el importe a pagar superaba los 50 euros el volumen de pagos en efectivo en Europa se reducía considerablemente.

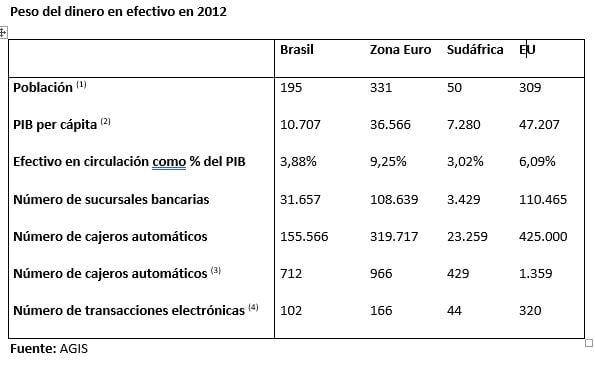

(1) Expresada en millones de habitantes. (2) Expresada en dólares. (3) Por millón de habitantes. (4) Per cápita.

Pero ¿A qué se debe esta reducción del uso del efectivo como medio de pago?

En primer lugar, son muchos los gobiernos que están intentando reducir el peso del efectivo en las transacciones económicas con el objeto de reducir fenómenos como el blanqueo de capitales, el fraude fiscal, la criminalidad o la economía sumergida o informal.

Así, en Francia, por ejemplo, se prohíbe realizar pagos en efectivo superiores a los mil euros (anteriormente el límite era de tres mil); en Italia dicho límite está en los mil 500 euros y en España es de dos mil 500 euros. En el caso español, dicho límite sólo se aplica a las transacciones en las que al menos una de las partes es empresario o profesional, no aplicándose en el caso de que las dos partes sean particulares.

Dinamarca ha ido un paso más allá en esta estrategia, tras aprobar su parlamento que el 1 de enero del año 2030 el dinero en efectivo deberá quedar erradicado en el país. De hecho, Dinamarca ha dejado de imprimir nuevos billetes desde hace cuatro años y se espera que no sea necesario imprimir nuevos billetes hasta la completa desaparición del efectivo. Igualmente, el Banco Central Europeo ha anunciado que a finales del 2018 dejará de fabricar los billetes de 500 euros (que es el billete de mayor denominación que actualmente emite) en un intento de disminuir el peso del uso del efectivo.

También el gobierno de India decretó a finales del 2016 que los billetes de 500 y mil rupias quedarían fuera de circulación con el objeto de luchar contra la economía informal. Esta medida produjo una gran controversia, ya que la gran mayoría de la población carecía de cuentas corrientes y porque el gobierno indio concedió a sus ciudadanos un corto periodo de tiempo para que cambiarán estos billetes por otros de menor denominación. Como consecuencia de esta medida extrema se formaron largas colas frente a las entidades bancarias y el caos se apoderó del país durante varios días ante la falta de efectivo y por la desesperación de muchos particulares que no conseguían cambiar sus ilegalizados billetes. Mucha gente incluso dejó de ir a trabajar esas semanas con el objeto de no perder sus escasos ahorros que se encontraban denominados en estos billetes.

En segundo lugar, al interés de las empresas en reducir su uso, ya que el manejo del efectivo es muy costoso y además supone grandes riesgos de gestión. Pero no sólo han sido las empresas las únicas interesadas en reducir la gestión del efectivo, instituciones como la Iglesia Sueca cada vez apuestan más porque sus fieles depositen sus donativos mediante el uso de tarjetas de crédito (que es posible en casi todas las iglesias), mediante el ingreso por móvil o transferencia bancaria. De hecho, esta forma de donativo está tan extendida que en 2013 el 85% de los donativos a la iglesia sueca se hacían a través de estos medios.

En tercer lugar, está el peso cada vez mayor del comercio electrónico que viene impulsando el pago mediante tarjeta, transferencia, PayPal u otras formas de pago digitales.

Junto a estos tres elementos se suma la aparición de nuevos medios de pago electrónicos que presentan unos niveles de seguridad cada vez mayores y cuya integración en los teléfonos móviles está permitiendo su rápida difusión, así como los cada vez mayores niveles de seguridad de las tarjetas de crédito.

Así, por ejemplo, la compañía telefónica keniata filial de Vodafone M-PESA (M de móvil y Pesa que en swahili significa dinero) comenzó a ofrecer a sus usuarios hace ya 10 años la posibilidad de realizar pagos, transferencias o retirar dinero de cajeros, entre otros servicios, a través del teléfono móvil.

El éxito de esta iniciativa fue tal que sólo cuatro años después de su lanzamiento el servicio contaba con 14 millones de usuarios y más de 30 mil distribuidores. De hecho, hoy, en Kenia el 60% de las transacciones se hacen de forma digital, fundamentalmente entre dispositivos móviles y su gran aceptación ha propiciado que el modelo se extienda de forma acelerada a los países vecinos.

¿En qué posición se encuentra México en esta tendencia global de eliminación del efectivo? El Banco de México estimó en 2015 que el 90% de las operaciones que se realizaban en México se hacían mediante pagos en efectivo y ello a pesar del tránsito hacia la digitalización de la economía.

El hecho es que los mexicanos todavía sienten un gran apego al efectivo y su uso continuo facilita la existencia de la economía informal, la evasión fiscal, la corrupción y el crecimiento de las actividades ilícitas. De esta forma mientras que muchos países están transitando desde hace tiempo de “forma natural” o coadyuvada por medidas de política económica a la reducción del uso del efectivo, en México si bien el proceso está en marcha, lo cierto es que transcurre de forma lenta y muy por detrás de lo que está sucediendo en países como Canadá, Corea del Sur, Dinamarca o Suecia.

¿Cuáles son las razones de esta lenta desaparición del uso del efectivo en México? Dichas razones se pueden sintetizar en cuatro puntos:

- Una amplia desconfianza que gran parte de la población mexicana siente por las instituciones bancarias.

- A la gran cantidad de mexicanos que carecen de cuenta corriente.

- A la existencia de una amplia economía informal.

- A la baja educación financiera de amplias capas de la población.

Por todos estos motivos, México vive un enorme retraso en la eliminación del efectivo en relación con otras muchas economías, lo que favorece la pervivencia de la economía informal y de actividades ilícitas. Igualmente, este hecho propicia que la recaudación fiscal sea inferior a lo que debería ser si el volumen de transacciones en efectivo fuese mucho menor.

De estos obstáculos destaca el del enorme peso que la economía informal tiene en México y es que en el último informe de la Oficina Internacional de Trabajo se estima que más de la mitad de los empleos existentes en México se entroncan en ella. Estos trabajadores perciben sus pagos en efectivo y a ello se suma el hecho de que además carecen de cuenta corriente, lo que implica que todas sus compras se realizarán en efectivo.

Para salir de esta situación lo primero que tienen que hacer las entidades bancarias mexicanas es ofrecer a estos potenciales clientes productos y servicios adecuados a sus necesidades y que dichas entidades les proporcionen la adecuada seguridad de que sus transacciones se van a efectuar de acuerdo con los más altos estándares de seguridad y conveniencia. De esta forma muchos particulares comenzarán a dejar atrás el efectivo y comenzarán a utilizar en mayor medida los medios digitales de pago. El Estado también debe incentivar el uso de las transferencias bancarias y de las tarjetas mediante medidas de política monetaria que fomenten el uso de formas de pago alternativas al efectivo, así como realizar fuertes campañas publicitarias de fomento de la bancarización de sus ciudadanos.

*Doctor en Economía y experto en temas de banca, finanzas y hacienda.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.