Según los pronósticos, que apuntan a un lento arranque de la actividad económica, las empresas de alimentos y bebidas, el retail

y las mineras pasarán un mal rato. En contraste, la banca y las constructoras podrían capitalizar la coyuntura.

Por Monserrat Ugalde

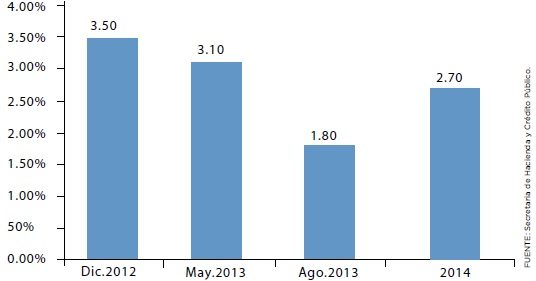

El 2013 concluyó sumamente difícil en materia

económica. Sólo hay que ver las ocasiones en las que los departamentos de análisis de las casas de bolsa y el mismo gobierno tuvieron que modificar la expectativa de crecimiento de la economía mexicana. En resumen, los pronósticos pasaron de tasas de crecimiento de 3.5%, a principios de año, a tasas de 1.7%, para el cierre del año.

Factores como un menor desempeño de la economía global produjeron bajo dinamismo del sector industrial del país, así como una menor entrada de remesas y debilidad en la creación de empleos. Ello, a su vez, condujo a que la economía avanzara a menor ritmo que el previsto a principios de año.

La pregunta obligada ahora es: ¿qué depara 2014?

En materia macroeconómica, no se ha definido hasta el momento una tasa de crecimiento para el siguiente año, pero las previsiones no son halagüeñas debido, en gran medida, al impacto que generará la reforma hacendaria en lo relativo a mayores impuestos a la renta y al consumo.

En opinión de los analistas de casas de bolsa, el paquete fiscal tendrá un efecto negativo en la actividad económica en 2014, dada la reducción del ingreso disponible que tendrán que enfrentar tanto familias (principalmente de clase media) como empresas. Pero también debido al impacto que ese paquete fiscal podría generar en la inflación.

El efecto de mayores tasas impositivas pudo haberse reflejado incluso desde el segundo semestre de 2013, en la medida en que la incertidumbre en torno a los nuevos impuestos pudo haber derivado en el retraso de algunas decisiones de inversión y consumo.

El dato preliminar de crecimiento del PIB en 2014 se ubica en un rango entre 2.4% y 2.6% (cabe señalar que hasta el momento pocas casas de bolsa han dado un estimado oficial para el siguiente año).

A lo anterior se sumó en las primeras semanas de octubre el cierre parcial de actividades no esenciales del gobierno de Estados Unidos y su impacto negativo en el tráfico de mercancías en la frontera, con la consabida baja en las exportaciones mexicanas y las actividades asociadas a ello, como el comercio y el transporte.

¿Quién estará en problemas?

Lo anterior no dibuja un buen año. La visión que tienen los economistas es compartida por las propias empresas que en las últimas semanas se han pronunciado en el sentido de un inicio de año lento, afectado por las reformas, tanto en el desempeño de sus negocios como en sus decisiones de inversión.

Las empresas de alimentos y bebidas, como Bimbo, Femsa, Arca y Cultiba, que usualmente tienen un desempeño defensivo, en esta ocasión se anticipa que se verán debilitadas en sus volúmenes de venta por los impuestos que entraron en vigor.

En primer lugar, el

impuesto de un peso a las bebidas endulzadas con azúcar podría ocasionar una baja en promedio de 5% a 7% en los volúmenes de venta de las bebidas carbonatadas. El otro impuesto que pegará es el asignado a los productos catalogados como chatarra. En este rubro se incluyen productos de alta densidad calórica, con 275 kilocalorías por cada 100 gramos o más. Las medidas impositivas obligarán a ésta y a otras empresas a realizar importantes ajustes en su producción.

Un elemento que podría compensar la debilidad del gasto de las familias podría ser el crédito, toda vez que se esperan menores tasas de interés y una estrategia agresiva de estas empresas comerciales.

En este sentido, en su reunión del 25 de octubre, el Banco de México hizo una disminución de la tasa de interés, de 3.75% a 3.50%, para contrarrestar la debilidad que aún observa la economía mexicana en el contexto de un relativo control de la inflación; aunque el Banco Central no dejó de aclarar que existen algunos indicadores que apuntan a una incipiente recuperación económica.

De acuerdo con los economistas, se entiende que un mayor relajamiento monetario debe abaratar las condiciones de crédito y con ello favorecer la recuperación del gasto y de la economía en su conjunto. “Paralelamente, la disminución de la tasa de interés permite apoyar el financiamiento del déficit del gobierno, por lo que ello implica hasta cierto punto validar inflacionariamente la brecha fiscal”, detallaron analistas de Casa de Bolsa Vector.

Otro sector que no ve con buenos ojos el desempeño de la economía mexicana para el año siguiente es el minero. Grupo México y Peñoles resentirán una regalía de 7.5% sobre el flujo operativo de las empresas mineras, además de que no se les permitirá deducir sus inversiones en exploración. Al respecto, Grupo México ha señalado que podría trasladar sus inversiones a otros países.

¿Quién tendría buenas cifras?

Pero la debilidad prevista como resultado de más cargas impositivas podría ser compensada por el dinamismo que pudiera presentar la

economía mundial. En este sentido, las compañías de los sectores químico e industrial, minería y siderurgia, serán las que presentarán resultados positivos, siempre y cuando se cumpla la esperada reactivación de las principales regiones económicas (Estados Unidos, la Eurozona y China), que podrían derivar en mejoras en los precios de los

commodities, así como de la demanda.

Entre los sectores que seguramente mostrarán una reactivación, están la construcción, favorecido por el gasto en infraestructura que tiene programado el gobierno para este 2014. Ello incentivará a compañías como ICA, OHL, Ienova y a las proveedoras como Cemex.

El Programa Nacional de Infraestructura para 2014 incluye la construcción en los próximos cinco años de 34 carreteras, que sumarían más de 2,000 kilómetros, lo que permitirá a las constructoras participar en las licitaciones más adecuadas a su estrategia de negocio.

Por su parte, grupos financieros como Banorte, Inbursa, Interacciones, y compañías como Comparc y Findep, emiten buenas señales para este año. Como se indicó antes, el entorno de menores tasas de interés podría facilitar una mayor utilización del crédito por parte de las empresas para financiar sus proyectos.

En tanto, compañías como Gentera (antes Compartamos), que se enfoca en créditos de microfinanzas, señalan que en épocas de mayor debilidad económica registran un desempeño positivo.

Aunado a lo anterior, las instituciones de crédito del país podrían verse favorecidas por la reforma financiera aprobada por el Ejecutivo Federal, que busca dar mayores incentivos para que las instituciones otorgen mayores créditos en mejores condiciones y más baratos.

Otros que podrían continuar con un crecimiento positivo son las empresas de servicios como América Móvil, donde la oferta de prepago suele ser un elemento que compensa la debilidad en el gasto de las familias.

Empresas de medios de comunicación, como Televisa y TV Azteca, podrían tener un desempeño moderado. Los inversionistas se podrían mantener alejados de la acción en el corto plazo, debido a la incertidumbre por la posible entrada de nuevos competidores como consecuencia de la reforma al sector de la radiodifusión. Los catalizadores para estas compañías son eventos como el Mundial de Fútbol.

En cuanto a los grupos aeroportuarios, si bien ven debilitado el pasaje doméstico, consideran que el sector externo podría compensar sus números y, en ese sentido, podrían salir avante ante un consumo discrecional deprimido.

Entre las empresas químicas e industriales podrían destacar por sus resultados positivos Mexichem y Alfa, que se verían favorecidas en el mercado interno en el caso de que prospere la reforma energética y, en el plano internacional, por la reactivación de las economías china y estadounidense. Además, se espera que los precios de sus productos, que presentaron fuertes bajas en 2013, se recuperen en 2014.

Crecimiento PIB 2013-2104