Fuente: Banco Mundial (en moneda domestica).

En otras palabras, el milagro del crecimiento chino de la última década, en particular, ha sido sostenido en parte no menor por una explosión de consumo y gasto en el sector inmobiliario e infraestructura, gestada en parte importante por la creación de dinero doméstico. Esto en parte también para satisfacer el nuevo apetito de consumismo y capitalismo del nuevo ciudadano chino.

Pero como hemos discutido en columnas anteriores, y por la experiencia sufrida en el mundo desarrollado, el crecimiento vía crédito es una fórmula que sólo puede resultar mal cuando es utilizada en forma excesiva. Y el rendimiento del crédito adicional empieza a convertirse en marginal, como es el caso comprobado de la fórmula de imprenta de Japón y EU. Por supuesto, a diferencia de estos últimos, China tiene una cantidad importante de reservas, pero aquellas están en moneda extranjera y no necesariamente en su mayoría en inversiones liquidas. Por ello, es presupuestable pensar que las finanzas chinas podrían recurrir al salvataje del sistema financiero chino, pero con aquello (al igual que EU y Japón) sólo se lograría tapar el agujero en el piso, y no lograr el arranque de la economía nuevamente. Tarde o temprano los excesos crediticios se terminan pagando de alguna forma.

Con el crecimiento de la economía mundial anémico y la imposibilidad de seguir expandiendo el crédito doméstico a tasas de crecimiento pasadas, pareciera que China no le toca otra que empezar a crecer a un ritmo cada vez menor, con el consiguiente impacto en la economía mundial, que aún se sustenta en una estructura frágil y endeble.

China es una realidad, pero que puede salvar la economía mundial es un mito.

Contacto:

www.ethanmichaly.com

Facebook

Twitter: @ethanmichaly

*Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.

Fuente: Banco Mundial (en moneda domestica).

En otras palabras, el milagro del crecimiento chino de la última década, en particular, ha sido sostenido en parte no menor por una explosión de consumo y gasto en el sector inmobiliario e infraestructura, gestada en parte importante por la creación de dinero doméstico. Esto en parte también para satisfacer el nuevo apetito de consumismo y capitalismo del nuevo ciudadano chino.

Pero como hemos discutido en columnas anteriores, y por la experiencia sufrida en el mundo desarrollado, el crecimiento vía crédito es una fórmula que sólo puede resultar mal cuando es utilizada en forma excesiva. Y el rendimiento del crédito adicional empieza a convertirse en marginal, como es el caso comprobado de la fórmula de imprenta de Japón y EU. Por supuesto, a diferencia de estos últimos, China tiene una cantidad importante de reservas, pero aquellas están en moneda extranjera y no necesariamente en su mayoría en inversiones liquidas. Por ello, es presupuestable pensar que las finanzas chinas podrían recurrir al salvataje del sistema financiero chino, pero con aquello (al igual que EU y Japón) sólo se lograría tapar el agujero en el piso, y no lograr el arranque de la economía nuevamente. Tarde o temprano los excesos crediticios se terminan pagando de alguna forma.

Con el crecimiento de la economía mundial anémico y la imposibilidad de seguir expandiendo el crédito doméstico a tasas de crecimiento pasadas, pareciera que China no le toca otra que empezar a crecer a un ritmo cada vez menor, con el consiguiente impacto en la economía mundial, que aún se sustenta en una estructura frágil y endeble.

China es una realidad, pero que puede salvar la economía mundial es un mito.

Contacto:

www.ethanmichaly.com

Facebook

Twitter: @ethanmichaly

*Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México. China: ¿mito o realidad?

El espectacular crecimiento de la economía de China es una realidad, pero es un mito que pueda por sí sola salvar a la economía mundial.

China, país con una población de 1,300 millones de habitantes, economía de 8.22 billones de dólares que recientemente ha ido bajando su crecimiento desde el orden del 11% anual a casi un 7% anual. Se le atribuye ser el motor actual de la economía mundial, la superpotencia del futuro. Tanto así que muchos padres en diferentes partes del mundo quieren que sus hijos aprendan el idioma que les ayude a entenderse con esta cultura que va a predominar económicamente en las próximas décadas.

Algunos datos curiosos sólo a modo de referencia: India tiene más de 1,200 millones de habitantes y su población actual crece a razón del 1.3% anual versus un 0.5% anual de China. Aun así, la economía de India es sólo un 20% de la china en tamaño. Como contraparte, Estados Unidos tiene solo 300 millones de habitantes, pero una economía de 15 billones de dólares y la Unión Europea tiene 500 millones de habitantes y es una economía de 16 billones.

En resumen, China tiene un 19% de la población mundial, pero un 12% del PIB mundial, mientras EU tiene un 5% de la población mundial, pero un PIB del 19% de la población mundial y la UE un 9% de la población mundial, pero un PIB aproximado al 20% de la población mundial.

Todavía el peso de la UE, EU y Japón representan un porcentaje mayoritario e importante de la economía mundial. Y en los tres casos se trata de economías con un nivel de endeudamiento astronómico, tasas de crecimiento económico paupérrimo y con problemas profundos de nivel estructural en su economía. Y es poco probable que estas economías en el corto y mediano plazo logren un despegue razonable, dados los pasivos internos y externos que arrastran.

Otro aspecto a considerar respecto de China como motor de arrastre es que la gran expansión económica de las últimas dos décadas tuvo no tanto que ver con el tamaño de su población, sino con la apertura económica de la adopción del modelo de comercio global y una versión “controlada” de un nuevo capitalismo. Con ello, China se convirtió en la industria de producción global, con una mano de obra barata y una flexibilidad para producción en masa… Se convirtió en el país de las exportaciones por excelencia, y con ello aumentó el poder adquisitivo de una parte importante de la población y un enriquecimiento de las arcas del Estado, que finalmente se tradujo en una importante inversión en infraestructura e importaciones de bienes de consumo.

El superávit comercial y fiscal generó una cantidad de reservas astronómicas que fueron exponencialmente aumentadas vía una moneda no transable en los mercados internacionales y un tipo de cambio fijo muy competitivo. Mientras que las economías desarrolladas se dedicaron a endeudarse y consumir, China se dedicó a ahorrar y producir.

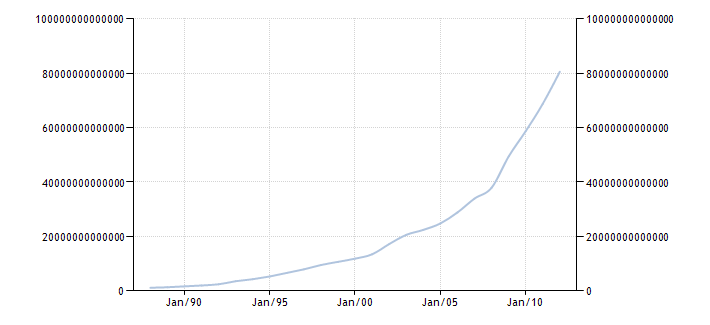

Sin embargo, el aletargamiento de la economía mundial desde el shock del 2007–2008 ha ido lentamente mermando el ritmo de crecimiento de las exportaciones chinas, lo cual se ha venido traduciendo también en una reducción de su ritmo de crecimiento. El decaimiento del flujo neto se ha visto compensado en la última década con un explosivo crecimiento del crédito interno por parte de los bancos chinos (ver gráfico).

Fuente: Banco Mundial (en moneda domestica).

En otras palabras, el milagro del crecimiento chino de la última década, en particular, ha sido sostenido en parte no menor por una explosión de consumo y gasto en el sector inmobiliario e infraestructura, gestada en parte importante por la creación de dinero doméstico. Esto en parte también para satisfacer el nuevo apetito de consumismo y capitalismo del nuevo ciudadano chino.

Pero como hemos discutido en columnas anteriores, y por la experiencia sufrida en el mundo desarrollado, el crecimiento vía crédito es una fórmula que sólo puede resultar mal cuando es utilizada en forma excesiva. Y el rendimiento del crédito adicional empieza a convertirse en marginal, como es el caso comprobado de la fórmula de imprenta de Japón y EU. Por supuesto, a diferencia de estos últimos, China tiene una cantidad importante de reservas, pero aquellas están en moneda extranjera y no necesariamente en su mayoría en inversiones liquidas. Por ello, es presupuestable pensar que las finanzas chinas podrían recurrir al salvataje del sistema financiero chino, pero con aquello (al igual que EU y Japón) sólo se lograría tapar el agujero en el piso, y no lograr el arranque de la economía nuevamente. Tarde o temprano los excesos crediticios se terminan pagando de alguna forma.

Con el crecimiento de la economía mundial anémico y la imposibilidad de seguir expandiendo el crédito doméstico a tasas de crecimiento pasadas, pareciera que China no le toca otra que empezar a crecer a un ritmo cada vez menor, con el consiguiente impacto en la economía mundial, que aún se sustenta en una estructura frágil y endeble.

China es una realidad, pero que puede salvar la economía mundial es un mito.

Contacto:

www.ethanmichaly.com

Facebook

Twitter: @ethanmichaly

*Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.

Fuente: Banco Mundial (en moneda domestica).

En otras palabras, el milagro del crecimiento chino de la última década, en particular, ha sido sostenido en parte no menor por una explosión de consumo y gasto en el sector inmobiliario e infraestructura, gestada en parte importante por la creación de dinero doméstico. Esto en parte también para satisfacer el nuevo apetito de consumismo y capitalismo del nuevo ciudadano chino.

Pero como hemos discutido en columnas anteriores, y por la experiencia sufrida en el mundo desarrollado, el crecimiento vía crédito es una fórmula que sólo puede resultar mal cuando es utilizada en forma excesiva. Y el rendimiento del crédito adicional empieza a convertirse en marginal, como es el caso comprobado de la fórmula de imprenta de Japón y EU. Por supuesto, a diferencia de estos últimos, China tiene una cantidad importante de reservas, pero aquellas están en moneda extranjera y no necesariamente en su mayoría en inversiones liquidas. Por ello, es presupuestable pensar que las finanzas chinas podrían recurrir al salvataje del sistema financiero chino, pero con aquello (al igual que EU y Japón) sólo se lograría tapar el agujero en el piso, y no lograr el arranque de la economía nuevamente. Tarde o temprano los excesos crediticios se terminan pagando de alguna forma.

Con el crecimiento de la economía mundial anémico y la imposibilidad de seguir expandiendo el crédito doméstico a tasas de crecimiento pasadas, pareciera que China no le toca otra que empezar a crecer a un ritmo cada vez menor, con el consiguiente impacto en la economía mundial, que aún se sustenta en una estructura frágil y endeble.

China es una realidad, pero que puede salvar la economía mundial es un mito.

Contacto:

www.ethanmichaly.com

Facebook

Twitter: @ethanmichaly

*Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.