En el marco de la 84 Convención Bancaria se ha destacado el rol de la banca como parte de la solución para impulsar la recuperación económica del país. De ahí que las soluciones que se pusieron en marcha para amortiguar las afectaciones del Coronavirus en los millones de usuarios de los bancos tuvieran que ser rápidas.

Cumplir con los pagos de tarjetas de créditos, créditos automotrices y, más aun, créditos hipotecarios en medio de una pandemia representó y todavía es un desafío para muchos mexicanos.

Pero ¿cómo funcionaron esos apoyos en el rubro de vivienda?, ¿todavía puedes echar mano de ellos si aún no te has recuperado económicamente? Te explicamos a continuación:

Apoyos de la banca ante la emergencia

La primera ronda de acciones de la banca se desarrolló de marzo a julio de 2020 y se enfocó en diferimiento de capital e intereses. Entre los apoyos destacaron la reducción del pago mensual en un porcentaje y un periodo determinados, así como el esquema de diferimiento de hasta 6 meses en el pago de las mensualidades (capital más intereses). Este último fue el más utilizado.

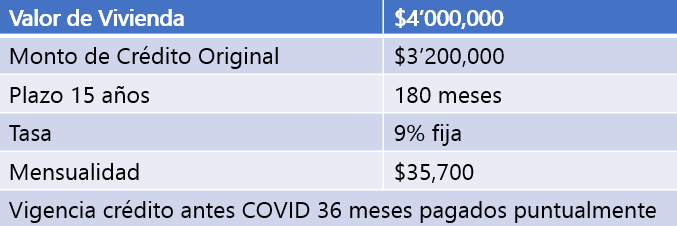

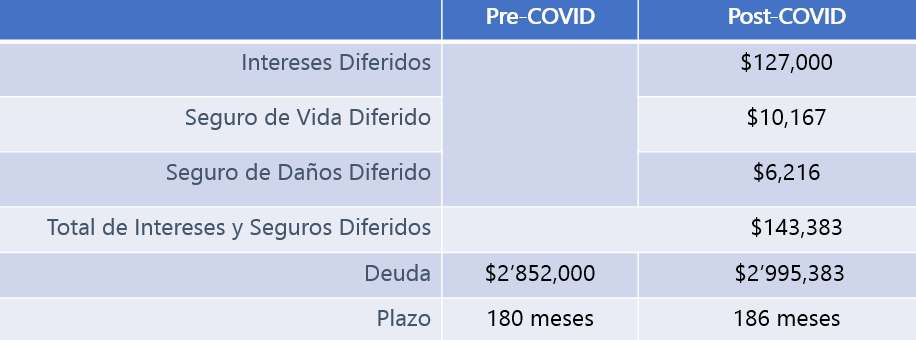

Para entender la primera medida imaginemos que el acreditado pagaba 15,000 pesos de mensualidad de su crédito hipotecario, por lo que el banco le permitió pagar 7,500 pesos mensuales durante 6 meses para después volver a pagar los 15,000 pesos de su hipoteca.

“Los intereses devengados (generados) se podían pagar al final, incluso hubo bancos que tomaron ese costo y no se lo repercutieron al cliente”, explicó Enrique Margain Pitman, coordinador del comité hipotecario de la ABM, en entrevista para Forbes México.

En el caso de diferimiento de capital e intereses, esa misma persona podía no pagar los 15,000 de mensualidad por 6 meses y los intereses devengados se enviaban al final de la tabla de amortización, sin actualización ni capitalización (pues la propia facilidad regulatoria lo especificaba), y se pagaban al final de la vida de crédito

Veamos un ejemplo:

La segunda ronda de apoyo de la banca abarca de octubre de 2019 a los primeros de 2020 y se enfocó en la reestructura de créditos para ofrecer soluciones más definitivas a persona que tuvieron un impacto mayor en sus créditos hipotecarios.

Durante el cierre de la 84 Convención Bancaria, el ahora expresidente de la ABM, Luis Niño de Rivera, señaló que a la fecha se mantiene una buena calidad de cartera de crédito lo cual es una señal de que la gran mayoría de los clientes de la banca han retomado su calendario original de pagos.

Sin embargo, Enrique Margain Pitman indicó que todavía hoy algunos clientes con créditos hipotecarios se acercan a los bancos buscando soluciones, pues todavía no pueden cumplir con su compromiso de pago.

Ante este escenario, el coordinador del comité hipotecario de la ABM explicó que los apoyos no han cesado y que, incluso, se puede decir que ya forman parte del inventario de los programas de apoyo que tienen los bancos para seguir enfrentando la situación actual y las crisis que puedan presentarse a futuro.

En ese sentido, invita a quienes se encuentren en una situación difícil a acercarse a sus bancos para externar su situación y tratar de encontrar en conjunto la manera de que como acreditado no pierdas el patrimonio que estabas en proceso de construir.

“Lo importante es acercarse a los bancos y tratar de buscar una alternativa para continuar pagando sus créditos hipotecarios, la banca tiene programas diseñados para dar soluciones, ya sea ampliando el plazo, dando un periodo de gracia o ayudando a la persona para que su nivel de ingreso se ajuste a la mensualidad que paga en su crédito”, finalizó.