Los eventos masivos son un negocio al alza para los organizadores, pero también deberían serlo para las compañías de seguros. El reciente accidente mortal en la Feria de Chapultepec, en la Ciudad de México, dejó en evidencia que ciertas actividades de entretenimiento pueden implicar riesgos altos para la integridad personal.

Sin embargo, en México, concentraciones como conciertos, ferias barriales, carreras, ferias gastronómicas o carreras de autos, entre otros, son operados, en su mayoría, sin una cobertura de responsabilidad civil que haga frente a los costos en caso de que uno o más asistentes resulten lastimados.

Apenas entre 2 y 3% del total de estas actividades cuentan con una cobertura que ampare contra daños a terceros, indica la empresa de seguros GMX.

Te puede interesar: Condusef reprueba a ajustadores y aseguradoras de auto

“Normalmente, lo que se asegura son daños a terceros: cualquier daño que sufra una persona en el evento o durante la prestación de un servicio, entendiendo por ‘daño’ un perjuicio a su integridad o sus bienes. El escenario de responsabilidad civil a lo que te obliga es a resarcir el daño o a regresar a la situación en la que te encontrabas antes de ocurrido el daño. Generalmente, hablamos de restituir el estado de salud”, dice Christian Mauricio Pedraza Rivas, subdirector de Operaciones de Responsabilidad Civil de GMX.

El ejecutivo explica que todas las actividades comerciales son susceptibles de contar con una cobertura de responsabilidad civil. En materia de entretenimiento, son mayormente los hoteles, cines y centros comerciales los que cuentan con esta previsión, explica; mientras que los eventos itinerantes y los considerados de alto riesgo, generalmente postergan la acción de contratar un seguro.

“La regulación depende, muchas veces, del estado o municipio. Cada legislación va pidiendo los seguros conforme a las leyes locales. En el caso de los hoteles, las coberturas son parte de los lineamientos de protección civil, pero no ocurre lo mismo con eventos itinerantes”, dice Arturo González Briseño, responsable de Suscripción de Daños de AXA Seguros.

La cultura de seguros en el ramo de entretenimiento representa un reto doble, indica Recaredo Arias, director general de la Asociación Mexicana de Instituciones de Seguros (AMIS): Por un lado, las compañías de seguros deben aprender a discriminar y elegir los riesgos que quieren y pueden cubrir; y, por el otro, las empresas que operan los centros de diversión no terminan de entender el valor de dichas coberturas… hasta que existen siniestros.

“Cuando tenemos concesiones, como la de un parque de diversiones, por lo regular la concesión sí exige un seguro de responsabilidad civil, sí hay un requisito legal; pero no ocurre lo mismo con las ferias pequeñas de los pueblos o las colonias; casi nunca tienen una cobertura de responsabilidad civil y lo cierto es que muchas de ellas no son asegurables porque no cuentan con un mantenimiento preventivo adecuado”.

Que sí y qué no asegurar

Existen muchos escenarios en los que una cobertura de responsabilidad civil puede quedar anulada. En el caso de actividades de entretenimiento y parques de diversiones, es muy importante que los juegos mecánicos o dispositivos utilizados tengan un mantenimiento preventivo demostrable.

“Es crucial este punto porque, tras un siniestro, al revisar las condiciones en que se prestan los servicios, puede pasar que se invaliden las pólizas por no tener el mantenimiento”, dice Arias.

La cobertura de un siniestro se activa primero en materia de defensa jurídica, para determinar la responsabilidad de indeminización, explica Pedraza, de GMX.

“El inicio de cobertura es la defensa jurídica. Toda póliza de responsabilidad civil, además de cubrir el rubro indemnizatorio, cubre el escenario de análisis y defensa jurídica. El primer elemento que se activa es ése: recibes la reclamación y, si existe algún litigio o algún juicio en contra del asegurado, se le defiende y, si se aportan pruebas y elementos, se paga. Eso se hace judicial o extrajudicialmente, y puede hacerse por un requerimiento privado, si se acreditan los elementos de responsabilidad”.

Para Arias, es importante considerar que los seguros de responsabilidad cubren acciones que puedan ser responsabilidad de los inmuebles o las compañías, como, por ejemplo, una fuga de gas o un fallo en algún dispositivo, mientras que fenómenos naturales, como sismos o inundaciones, no estarían contempladas como siniestros a cubrir.

“Cada empresa aseguradora es libre de determinar si está en condiciones de brindar una póliza. Existen eventos de bajo riesgo, como ferias de arte o eventos corporativos o culturales, donde es muy fácil medir el riesgo de pérdida máxima posible y calcular una prima”, detalla el directivo de AMIS.

Desde la perspectiva de GMX, todo evento puede ser asegurable; sin embargo, las compañías pueden generar sus propias exclusiones.

“Algunas empresas de seguros sólo aseguran eventos o empresas que cumplen con las características de sus productos. No es lo mismo asegurar una plaza comercial o un cine que asegurar, por ejemplo, una empresa de deportes extremos”, dice Pedraza Rivas.

Te puede interesar: Las aseguradoras deben adaptarse a sus clientes

Para las empresas más pequeñas, GMX recomienda una cobertura con una suma asegurada de, al menos, 5 millones de pesos (mdp), que puede ser suficiente para cubrir una indemnización por muerte accidental.

“Una cobertura con esa suma y un riesgo bajo puede ser muy económica, aunque el costo siempre depende del tipo de actividad”.

En contraparte, para Axa es importante que las coberturas queden claras y se entienda que, sin importar la suma asegurada, las empresas serán responsables del pago por la cantidad que dicte la ley. Es decir, si la cobertura ampara 5 millones de pesos y el siniestro implica una indemnización por 10 mdp, la empresa responsable es quien deberá pagar esa diferencia.

“Para que tengamos una más sólida cultura de responsabilidad civil, es muy importante que las compañías entiendan lo que significa dicho término [en cada contexto], por ejemplo, en un evento deportivo, como una carrera.

Hay cuestiones que sí pueden ser responsabilidad del organizador, como una lesión, porque el podio se cae, o una intoxicación, por los hidratantes que se distribuyen, pero no implica un seguro de accidentes para los competidores”, detalla González Briseño.

Los riesgos excluidos en las coberturas generalmente son: la responsabilidad civil derivada de la propiedad o utilización de vehículos a motor; la responsabilidad civil derivada de actos dolosos o intencionados; la responsabilidad civil derivada de la actuación de los miembros de Cuerpos y Fuerzas de Seguridad y los daños ocasionados por la no adecuación a la normativa aplicable a la organización del acto, explica, en un artículo, Carlos Requejo, quien es subdirector del área de Responsabilidad civil de Mapfre.

¿Construir cultura a fuerza de siniestros?

Arias considera que, aunque es una rama que todavía significa una proporción pequeña del negocio de las aseguradoras, la cultura de responsabilidad civil ha ido permeando entre los organizadores.

“En comparación con otras partes del mundo, México aún presenta un rezago, pero lo que vemos es que, en los juicios de indemnización, las autoridades están fallando cada vez más a favor de los afectados, y eso es algo que los organizadores de eventos tienen mucho en el radar”.

González explica que la ruta hacia una cobertura por responsabilidad civil más amplia pasa por disposiciones regulatorias.

“Tendríamos que ver un mayor requerimiento de pólizas para otorgar permisos para que se celebren los eventos, pero es algo que todavía no ocurre”.

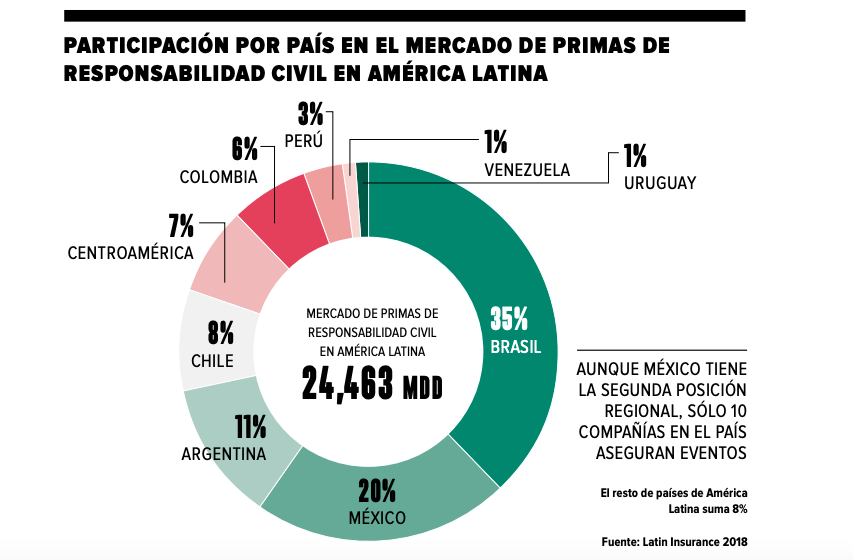

AMIS estima que, en el país, sólo 10 aseguradoras tienen experiencia en cobertura de empresas de entretenimiento.

“Lo que vemos más seguido es que las firmas que ya sufrieron algún percance son las que más buscan una cobertura. Es positivo que haya más conciencia, pero debemos buscar la forma de que ésta no se fundamente en experiencias pasadas donde haya habido grandes pérdidas”, añade Pedraza, de GMX.

Síguenos en Google Noticias para mantenerte siempre informado