El sueño terminó para los emergentes

Mientras los países desarrollados empiezan a ver la luz al final del túnel, las economías emergentes se enfrían. México, ante su histórica dependencia de Estados Unidos, podría salir beneficiado, pero eso no le garantiza que la inversión extranjera caerá por toneladas.

Por Paola Palma

Hasta hace un año se pensaba que la recuperación económica mundial sería liderada por las economías emergentes. Hoy, el panorama ha cambiado, y mientras las economías desarrolladas parecen recobrar el dinamismo perdido y recuperarse en términos de producción, empleo y comercio internacional, los mercados emergentes se enfrían paulatinamente.

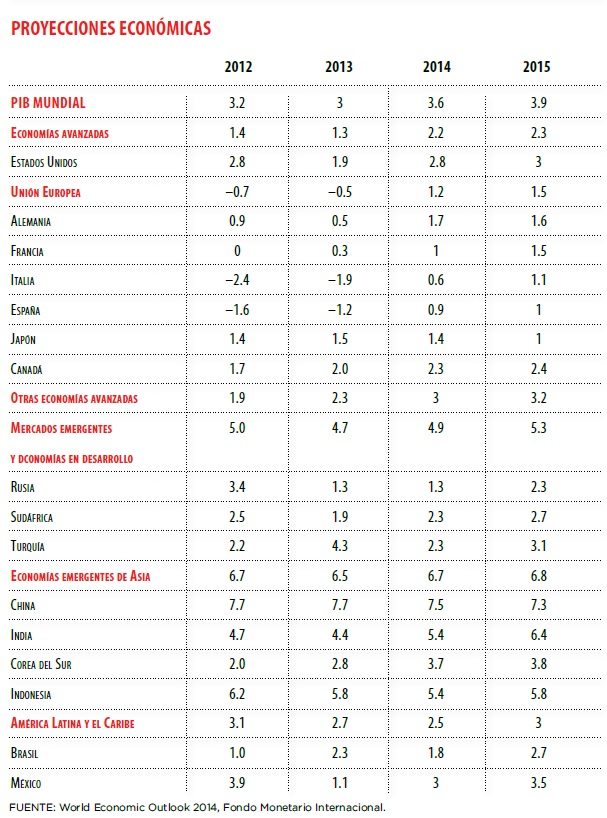

El más reciente informe del Fondo Monetario Internacional (FMI) señala que la actividad económica global en 2014 muestra claras señales de fortaleza, por lo que se estima un crecimiento de 3.6% para este año y de 3.9% para 2015.

En términos generales, Norteamérica y Europa se recuperan, pero el gran contraste proviene de las señales de enfriamiento económico que muestran los mercados emergentes desde 2013. Rusia, Brasil, China, India, Sudáfrica y Turquía, que hasta hace un par de años habían contribuido a sostener el crecimiento económico en sus regiones y del mundo, con tasas promedio de 6.5% entre 2004 y 2008, enfrentan hoy un crecimiento esperado de 4.7% anual para los próximos cinco años.

¿Es este el fin de periodo de crecimiento sostenido de los países emergentes? ¿Cuáles son las causas de que bloques de economías, como el BRICS (Brasil, Rusia, India, China y Sudáfrica) y el MIST (México, Indonesia, Corea del Sur y Turquía) muestren desaceleración en sus tasas de crecimiento? Éste se atribuye a un ambiente financiero internacional menos favorable, derivado de cambios en la política monetaria de Estados Unidos.

Los riesgos en términos de inversión para los mercados emergentes se asocian a condiciones financieras más restrictivas. Conforme la economía estadounidense se recupere, la Reserva Federal reducirá sus compras de activos (tapering), por lo que la tasa de interés de los fondos federales aumentará. Este cambio puede alterar la dirección de los flujos de inversión que actualmente fluyen hacia los mercados emergentes, y dirigirla hacia instrumentos financieros de economías desarrolladas debido al aumento en sus tasas de rendimiento.

A pesar de ello, los mercados emergentes seguirán siendo importantes “sostenedores” de la economía global. Estas economías aportan dos tercios del crecimiento mundial total, situación que, se prevé, continuará en las próximas décadas.

¿Existe alguna región del mundo que escape del sombrío panorama de los mercados emergentes y su decepcionante desempeño económico? La respuesta es Asia. El crecimiento de la región asiática se estima en 5.5% para 2014 y 2015, originado por el incremento de sus exportaciones hacia Estados Unidos y Europa.

China, el principal motor regional, crecerá en promedio 7.5% y su gobierno está empeñado en que continúe así. El gobierno chino ha emprendido reformas en su sistema fiscal para hacer más eficiente la recaudación impositiva.

De forma simultánea ha realizado cambios en su mercado financiero para mejorar la colocación de inversión y que ésta se destine a sectores con elevado potencial de desarrollo.

América Latina, mañana

En este panorama de menor crecimiento, ¿dónde queda América Latina? En 2014 el FMI estima un crecimiento regional de apenas 2.5% anual, tasa menor a la registrada en 2013 (2.75%).

Este modesto crecimiento deriva de la mayor rigidez en los mercados financieros internacionales y la consecuente baja en las inversiones captadas por la región. La posible reducción de los flujos de capital y de los precios de los activos en la región latinoamericana podría provocar volatilidad en los tipos de cambio. Se espera también volatilidad en los precios de commodities, mayor inflación y un entorno de menor confianza a nivel de consumo interno. Sin embargo, los efectos en cada país serán diferentes.

México y los países de Centroamérica podrían beneficiarse de la recuperación de la economía estadounidense vía la demanda externa, a través de un aumento en sus exportaciones hacia ese mercado. Para México, las estimaciones de crecimiento rondan el 3% para 2014, una recuperación importante frente al raquítico 1.1% registrado en 2013.

Por otro lado, Brasil, la principal economía del Cono Sur, crecerá muy por debajo de lo que se esperaba. Restricciones internas en infraestructura, debilidad en la inversión privada y una reiterada pérdida de competitividad en sectores económicos clave, constriñen el crecimiento de la economía brasileña que se estima en apenas 1.8% para 2014.

Economías como Argentina y Venezuela presentan elevados riesgos internos que, combinados con condiciones externas menos favorables, constituyen graves amenazas para la estabilidad política y la sostenibilidad de sus economías. En estos casos, los focos rojos son la inflación, el desabasto de productos y la volatilidad de los tipos de cambio.

Como puede verse, el balance de riesgos muestra mejores condiciones para los países desarrollados que para los países en desarrollo como México. ¿Qué puede hacer nuestro país frente a este panorama?

México dispone de mecanismos de protección contra un endurecimiento de las condiciones financieras internacionales. Las reservas internacionales son elevadas, los niveles manejables de deuda externa, las cuentas fiscales se encuentran en niveles “sanos” y el déficit de cuenta corriente no supera el 1% del PIB. El régimen de tipo de cambio flexible permite enfrentar los shocks externos.

Sin embargo, México debe trabajar en la siguiente etapa del proceso de reformas y enfocarse en que los cambios legales se traduzcan en aumentos en la productividad del país. Al mismo tiempo, el impacto de las reformas debe acompañarse de políticas que promuevan el desarrollo de capital humano, de infraestructura y de una mejora del ambiente regulatorio asociado a los negocios que, consecuentemente, desincentive al sector informal.

Estos elementos son esenciales para que el proceso de reforma culmine en una dinámica de crecimiento económico interno que sea menos vulnerable a las condiciones externas y que consolide el atractivo que el país tiene para los inversionistas internacionales.

Frente a eso, todo apunta a que el mexican moment es cosa del pasado.