David Rosenberg es una de esas pocas personas que consideran que el Libro Beige de la Reserva Federal es una herramienta para pasar las páginas. La publicación, que se publica ocho veces al año, está llena de anécdotas de líderes empresariales y banqueros de todo el país que describen el estado de la economía de una manera que los titulares no pueden lograr.

“Esto demuestra que soy un tipo amante de la diversión”, le dice a Forbes el fundador y presidente de Rosenberg Research, con sede en Toronto.

Con curiosidad por saber hacia dónde se dirigía la economía a continuación, Rosenberg decidió hacer todo lo posible. Revisó los Libros Beige publicados el mes anterior a cada recesión de los últimos 40 años. Su sorprendente conclusión: las últimas ediciones fueron las más sombrías.

“No hay manera de que uno pueda leer ese Libro Beige y no llegar a la conclusión de que la economía no está iniciando ya una recesión”, dice Rosenberg.

Hace un año, un pronóstico de recesión era un llamado popular entre los lectores de hojas de té. Pero a medida que una agradable sorpresa en las noticias económicas se sucedía, más y más pronosticadores desaparecieron. El mes pasado, sólo el 9% dijo que era más probable que se produjera una contracción, frente al 18% en octubre. Para los economistas que aún están indecisos, el anuncio del viernes sobre un crecimiento positivo del empleo en enero les dio 353,000 nuevas razones para cancelar sus apuestas de recesión. A juzgar por una muestra de las perspectivas de mercado que llegan a las bandejas de entrada de los clientes, podemos suponer que casi todos lo han hecho.

Pero Rosenberg y un puñado de otros expertos no ceden. Sostienen que la mayoría de los observadores de gráficos están alegres porque están mirando los números equivocados, o los números que celebran serán revisados, o están obsesionados con los datos y no escuchan las palabras que describen la vida detrás de los números. Rosenberg no está por encima de una pequeña charla basura. “No me sorprendería que los economistas que tiraron la toalla ante la recesión utilicen esa toalla para limpiarse el huevo de la cara”, bromea.

Rosenberg insiste en que la mayor parte de la economía del país se está contrayendo o al borde. Danielle DiMartino Booth, fundadora y directora ejecutiva de QI Research, está segura de que la recesión nacional ya ha comenzado. Joseph LaVorgna, economista jefe de SMBC Nikko Securities, dice que aunque su “confianza disminuye con cada empleo creado”, todavía está en el campo de la recesión. Y el rey multimillonario de los bonos, Jeffrey Gundlach, fundador y director ejecutivo de DoubleLine, ha estado haciendo correr la voz de que se están acumulando las nubes de tormenta de la contracción económica.

Lee más: EU recibirá 15,227 toneladas de aguacate de Jalisco para el Super Bowl

AQUÍ HAY 13 RAZONES POR LAS QUE UNA RECESIÓN ESTÁ (TODAVÍA) A LA VUELTA DE LA ESQUINA

- El PIB pinta bien, pero ¿has visto el PIB?

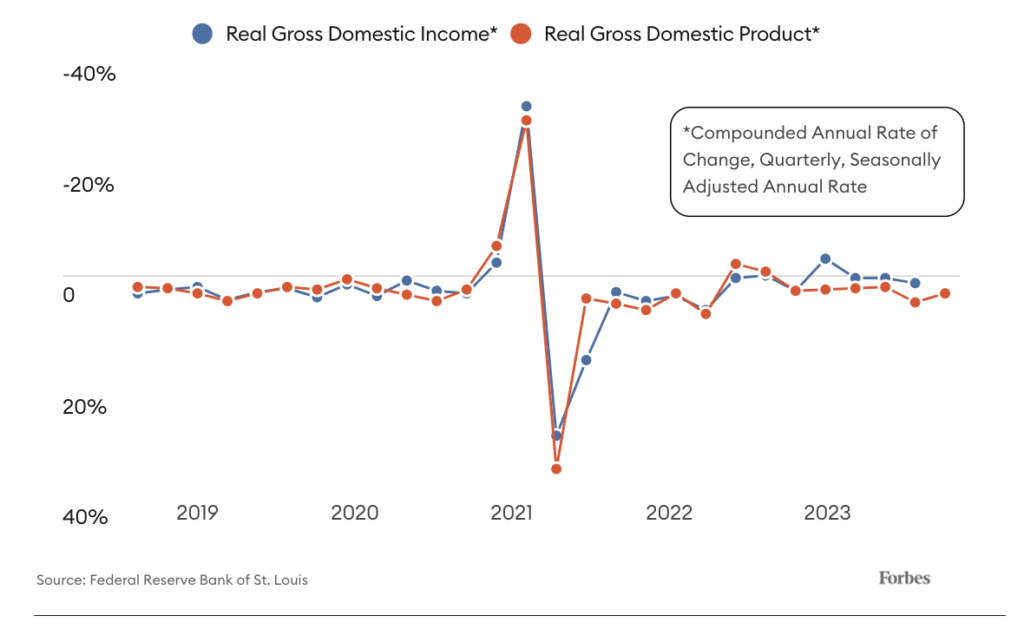

El producto interno bruto mide todo lo que se produce en el país. El ingreso interno bruto rastrea todo lo ganado. Rosenberg dice que el crecimiento del PIB nominal el año pasado fue del 6%, pero el PIB fue del -7%. Nunca en la memoria reciente ha habido una brecha tan amplia entre lo que entra y lo que sale, “pero de lo único que hablamos es del PIB”, dice Rosenberg.

LO QUE SALE DEBE ENTRAR

El Producto Interno Bruto (línea naranja) es lo que gastamos. El ingreso interno bruto (línea morada) es lo que ganamos. Deberían ser más o menos iguales. Ellos no están. La brecha entre ellos puede no parecer mucha, pero es la más grande en la memoria reciente.

- Los aterrizajes suaves siempre preceden a las recesiones.

Jason Furman, que no predice ninguna recesión, reconoce que esto es cierto. “Los aterrizajes suaves preceden a las recesiones”, dice a Forbes Furman, profesor de Harvard que fue presidente del Consejo de Asesores Económicos de la Casa Blanca de Obama. “Por supuesto, si tenemos una recesión esta primavera, miraremos hacia atrás y diremos que fue un aterrizaje forzoso”. - Los efectos del estímulo gubernamental son cada vez más pequeños en el espejo retrovisor.

Rosenberg afirma que dos tercios del crecimiento del PIB el año pasado procedieron de los controles pandémicos. “Eso dio a las cifras del PIB un brillo falso. Ese no será un factor recurrente en 2024”. - La morosidad de los consumidores está aumentando.

En 2021, el porcentaje de estadounidenses que se atrasaron en los pagos de sus préstamos fue quizás el más bajo jamás registrado (los datos no se remontan a mucho tiempo atrás). Gracias, tío Sam. Pero ahora esas cifras están superando los niveles previos a la pandemia, según datos del Banco de la Reserva Federal de St. Louis. Por ejemplo, el 2.2% de la deuda de tarjetas de crédito de los estadounidenses estaba vencida más de dos meses en el tercer trimestre de 2023, frente al 1,9% en el mismo período de 2019, informa la Reserva Federal de Filadelfia. - Las pérdidas de bienes raíces comerciales aumentarán.

Esto se está desarrollando como una película de terror. En la primera escena, Covid despeja edificios de oficinas. Corte a una toma interior de trabajadores de oficina acomodándose en sus sofás con sus computadoras portátiles. Se calcula que 544 mil millones de dólares en hipotecas comerciales vencerán en 2024 y otros 533 mil millones de dólares el próximo año, según el proveedor de datos Trepp. Fitch Ratings advierte que la morosidad de las hipotecas comerciales aumentaráduplicarse hasta el 4,5% este año. Quizás eso no sea suficiente para desencadenar una recesión, pero no es un buen augurio para los bancos regionales, quienes, según Trepp, poseen más de la mitad de los préstamos que vencen desde ahora hasta 2029. - El susto de los bancos regionales del año pasado no ha terminado.

Si no, pregúntenle a New York Community Bancorp. La semana pasada, después de registrar una pérdida en el cuarto trimestre, recortar su dividendo en casi dos tercios y decirles a los inversionistas que estaba ahorrando efectivo para cubrir futuras pérdidas de bienes raíces comerciales, las acciones cayeron hasta un 38%. Eso redujo un 6% el índice de bancos regionales KBW, su mayor caída en un día desde que se cerró Signature Bank en marzo pasado. New York Community Bancorp ahora posee los activos de Signature. - El gobierno podría cerrar.

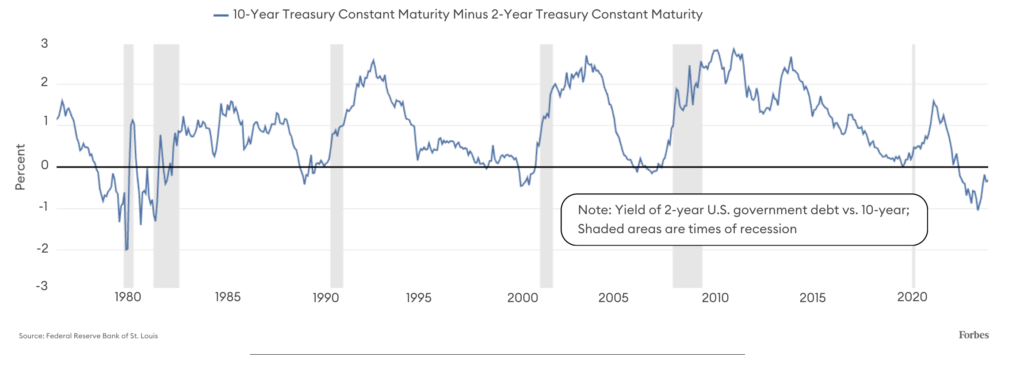

La próxima fecha límite para un posible cierre del gobierno por motivos de financiación es a principios de marzo. - La curva de rendimiento invertida.

Cuando los inversores pueden obtener mayores rendimientos de los bonos del Tesoro a corto plazo (digamos, dos años hasta el vencimiento) que de los bonos a más largo plazo (en este caso, a diez años), suceden cosas raras, como que los Detroit Lions ganen partidos de playoffs. .

Una curva de rendimiento invertida “nunca es una buena señal”, dice el optimista Richard Bernstein, fundador y director ejecutivo de Richard Bernstein Advisors en Nueva York. Cuando la curva se invierte, los costos de los préstamos pueden llegar a ser tan altos que los bancos no conceden préstamos, lo que desacelera la economía.

La curva de rendimiento se invirtió por primera vez en julio de 2022, lo que significa que si persiste hasta marzo, establecerá un récord para el IYC más largo de la historia, según LaVorgna, quien fue asesor económico en la Casa Blanca de Trump.

El IYC tiene un historial perfecto en la predicción de recesiones, al menos hasta ahora, lo que plantea a LaVorgna una especie de dilema existencial. “La curva de rendimiento es una métrica histórica excelente, tal vez la mejor”, dice a Forbes. “Este [año] demostrará si la curva de rendimiento todavía importa”.

CURVA DEL HOMBRE MUERTO

Cada vez que la línea de la fiebre desciende por debajo de la línea horizontal, se produce una recesión. Excepto esta vez. Hasta ahora.

- El hecho de que aún no haya ocurrido una recesión no significa que no sucederá.

Rosenberg: “Decir que la recesión no llegará porque aún no ha llegado es como estar en Minneapolis en diciembre y no hay nieve y predices que no habrá invierno”. - Demasiado optimismo.

La semana pasada, el S&P 500 y el Dow Jones Industrial Average alcanzaron máximos históricos. “Creo que los mercados se encuentran en un período de euforia en este momento”, dijo recientemente Gundlach a Fox Business News. “Me preocupa eso”. - Rojo intermitente: el panel de indicadores económicos.

El índice de indicadores económicos líderes del Conference Board “continúa señalando recesión”, dijo la organización el 22 de enero. El índice siguió una caída del 4,3% en los primeros seis meses de 2023 con una contracción del 2,9% entre junio y diciembre. - Un montón de despidos.

MicroEdge, que rastrea los recortes de empleo anunciados en las llamadas de ganancias trimestrales de las empresas, dice que en enero rodaron 103.500 cabezas. DiMartino Booth dice que la mayoría de los estados experimentaron pérdidas netas de empleos en octubre y que los observadores de la recesión calcularán inevitablemente que la contracción comenzó ese mes. “Creo que uno de los temas de 2024 serán los despidos”, afirma Gundlach. - Históricamente, hay un desfase de 27 meses entre las subidas de tipos y la recesión.

Rosenberg: “A finales de la primavera y principios del verano es donde aparece la diana”.

Aquí está la parte realmente preocupante. Proviene de Furman, el asesor de la Casa Blanca de Obama, quien ve crecimiento y no recesión este año. “Nada de lo que te han dicho los pesimistas es una locura”, afirma. “Podría ocurrir.”

Este artículo fue publicado originalmente por Forbes US.

Te puede interesar: Por qué a Usher no le pagarán por el espectáculo de medio tiempo del Super Bowl