Esta historia fue publicada en la edición impresa de julio de 2018 de Forbes México. Suscríbete.

Por José Miguel Moreno

Mientras el sexenio de Enrique Peña Nieto está dando sus últimos estertores, el gobierno entrante se prepara para enfrentar un escenario económico complejo. En lo doméstico, y pese a las reformas estructurales que el gobierno de Peña Nieto logró sacar adelante al inicio del sexenio, el crecimiento ha seguido encallado en su tendencia histórica: una expansión de algo más de 2.0%.

En el ámbito internacional, el panorama también es inquietante, con tres frentes que el nuevo presidente de México tendrá que atender. El primero es el de una Reserva Federal de Estados Unidos (Fed) que pretende acelerar el ritmo de subidas de tasas, como reacción a una economía que crece con vigor y que acumula tensiones inflacionarias, lo que puede generar volatilidad en los mercados globales; el segundo es la renegociación del Tratado de Libre Comercio de América del Norte (TLCAN), luego de que fracasara el intento de firmar un nuevo acuerdo antes de las elecciones; el tercero es la posibilidad de que una nueva crisis global le toque en (mala) suerte al próximo presidente.

El eterno crecimiento de 2%

Durante el sexenio que termina, México ha fracasado en su intento por explotar todo su potencial de crecimiento. Entre 2013 y 2017, el PIB se incrementó, en promedio, un 2.5%, ligeramente por encima de la tasa observada desde que inició el siglo (2.2%). Por tanto, el gran desafío del nuevo presidente será intentar traer el anhelado crecimiento a la economía mexicana sin generar desequilibrios que, con el tiempo, pongan en peligro la sostenibilidad del proceso de desarrollo. El problema es que las condiciones macroeconómicas de las que se parte no son, al menos en principio, muy favorables.

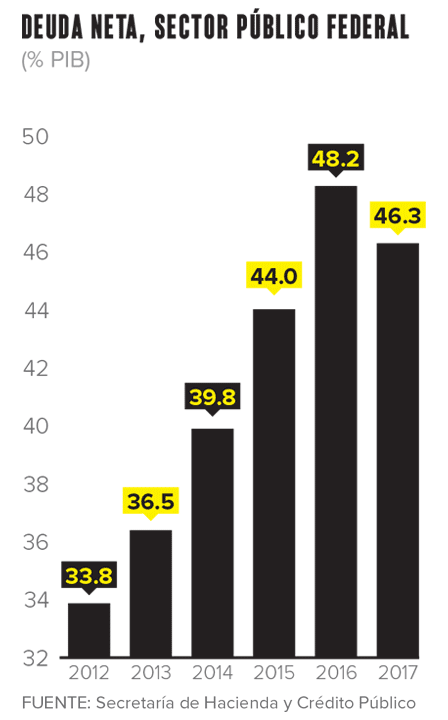

Por el lado de la política fiscal, los estímulos presupuestarios que se aplicaron en los primeros años del sexenio de Enrique Peña Nieto, junto con el derrumbe de los precios del petróleo durante la segunda mitad de 2014, derivaron en deuda pública, la cual pasó de representar un 33.8% del PIB en el año 2012, a un 48.2% en 2016. La ansiedad de los inversionistas respecto al compromiso del gobierno federal con la disciplina presupuestaria forzó a la autoridad ejecutiva a mudar de estrategia y comenzar un proceso de consolidación fiscal. La táctica funcionó, al menos en los grandes números. El déficit público, que en 2015 fue de 3.4% del PIB (el más elevado desde los años 80), logró reducirse a 2.5% en 2016, y a 1.1% en 2017. Con esto, en 2017, la deuda pública logró recortarse a un 46.3% del PIB, frente al ya mencionado 48.2% del año previo.

Ahora bien, la estrategia de consolidación fiscal también pasó factura al crecimiento económico. Gran parte del esfuerzo de ahorro recayó en el rubro de inversión física, destinado a proyectos de infraestructura: en el año 2014 se otorgaron a dicho componente 820,000 millones de pesos (mdp), mientras que, en 2017, apenas fueron 570,000 mdp. El derrumbe de la inversión física provocó una grave recesión, dentro del PIB, en el componente de construcción en obra civil: tras contraerse un 0.5% en 2015, se desplomó un 9.2% en 2016 y un 10% en 2017.

No sólo la política fiscal es restrictiva, sino que también las condiciones monetarias se han apretado. La inflación, tras la rápida depreciación del peso mexicano luego de la inesperada victoria de Donald Trump en noviembre de 2016, y del “gasolinazo” de enero de 2017, se ha situado sistemáticamente por encima del techo del rango objetivo de Banco de México (Banxico). Esa tendencia al alza de la inflación, junto con la volatilidad cambiaria, forzó a Banxico a incrementar las tasas, de 3% en diciembre de 2015, a 7.75% en la actualidad, lo que ha afectado el dinamismo del consumo y de la inversión.

El resultado es que los esfuerzos de consolidación fiscal y el aumento de las tasas de interés han provocado que el crecimiento económico languideciera a partir de 2015, cuando el PIB aumentó un 3.3%. A partir de ahí, la expansión se frenó a 2.9% en 2016, y a un 2.0% en 2017. Para este año, según la última encuesta de Banxico, la expectativa es que la economía crezca un 2.3%. Por tanto, el nuevo presidente recibe una economía que no sólo crece poco, sino que, además, ha ido perdiendo fuerza y trae poca inercia para el inicio de su mandato. Lo peor es que cuenta con pocos mecanismos para dar fuelle a la economía y reanimarla.

En términos fiscales, es preciso conservar la disciplina fiscal para reforzar la tendencia a la baja de la deuda pública. Y todavía queda tarea por hacer. Hay que recordar que el éxito del ajuste fiscal durante 2016 y 2017 se debió, en gran medida, a la carretada de ingresos extraordinarios que entraron en las arcas públicas gracias al Remanente de Operación de Banxico. De no ser por la llegada de esos recursos excepcionales, México no habría logrado cumplir con las metas fiscales y habría fracasado en su intento por contener los niveles de deuda pública.

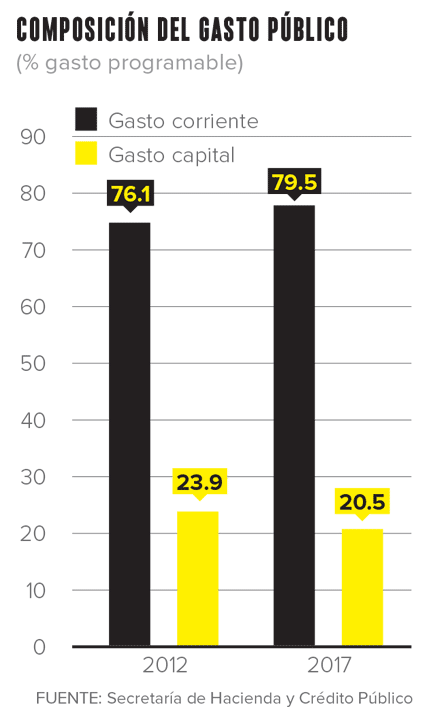

En 2018, el gobierno no contará con remanentes de Banxico, pero la recuperación del precio del petróleo está maquillando de nuevo las cuentas públicas de México. Sin embargo, el gasto público sigue siendo excesivo e ineficiente y se ha privilegiado el gasto corriente frente al gasto en inversión.

En consecuencia, el nuevo presidente de México gozará de escaso margen de maniobra para espolear el crecimiento económico a través de un mayor gasto público. Lo único que le queda es instrumentar una gran mejora en la gestión de las cuentas públicas con el fin de orientarlo hacia un mayor crecimiento: en primer lugar, se pueden liberar recursos a través del combate a la corrupción y una mayor austeridad en el gasto corriente superfluo; pero, sobre todo, se puede redirigir el gasto público, despilfarrado en capítulos inoperantes y suntuarios del rubro corriente, al gasto productivo de inversión en capital.

Por el lado de la política monetaria, las tasas pueden seguir presionadas al alza en el corto plazo, lo que tampoco ayudará a la dinámica de crecimiento. Eso sucedería en caso de que prosiguiera la depreciación cambiaria y el aumento de costos de los productos importados se trasladara a los precios al consumidor, lo que forzaría a Banxico a prolongar su ciclo de restricción monetaria. Ese riesgo es bastante palpable, si tenemos en cuenta la incertidumbre existente para el corto plazo. El primero de ellos es de carácter doméstico: si el mercado rechaza las primeras medidas de política económica del nuevo presidente de México y golpea al peso mexicano, Banxico tendría que restringir aún más las condiciones monetarias.

Incertidumbre con el TLCAN y la FED

Entre esas medidas, por supuesto, estará su discurso respecto del TLCAN. El riesgo de que se rompa sigue vigente, sobre todo tras las recientes fricciones, que han llevado a Trump a insistir en que un pacto trilateral parece difícil y que luce más sensato alcanzar, por separado, acuerdos bilaterales con México y Canadá. Los plazos, probablemente, ya no darán para que lo firme Peña Nieto; y el presidente electo podría entrometerse en las negociaciones, complicando más la posibilidad de alcanzar un acuerdo. Por tanto, la negociación del TLCAN es otro factor de vulnerabilidad para el peso y otro elemento que puede seguir congelando los planes de inversión privada en México y, por consiguiente, su crecimiento.

A la incertidumbre sobre las políticas del nuevo presidente y las negociaciones del TLCAN hay que sumar la política monetaria global: la Fed pretende acelerar el ritmo de subidas de tasas, y el Banco Central Europeo quiere empezar a atenuar los estímulos monetarios. En la última reunión del Comité de Mercado Abierto de la Fed (FOMC, por sus siglas en inglés), el consenso de los funcionarios proyectó dos incrementos más de tasas para este año, en vez de uno. Para 2019, las expectativas contemplan tres nuevas alzas, lo que llevaría el objetivo de las tasas de los fondos federales a un rango de entre 3.0% y 3.25%, por encima de 2.75% y 3.0% previsto en marzo. En consecuencia, la Fed será algo más agresiva de lo originalmente planeado, tanto este año como el que viene, y puede generar volatilidad en los mercados globales, sobre todo en los emergentes, y desencadenar nuevas subidas de tasas en México.

¿Otra crisis global?

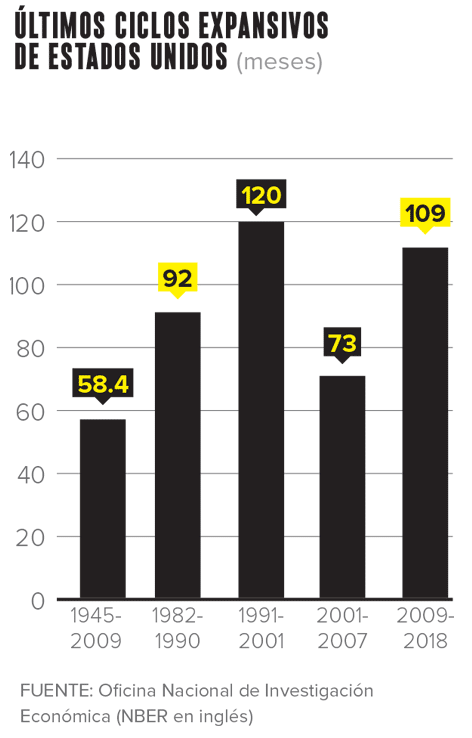

Finalmente, los riesgos de que a la nueva administración le toque otra crisis global, cuyas dimensiones ahora mismo son desconocidas, tampoco son desdeñables. Esas probabilidades son muy elevadas, si tenemos en cuenta la duración promedio de los ciclos expansivos en Estados Unidos: desde la Segunda Guerra Mundial, la duración promedio de las fases de crecimiento ha sido de 58 meses. Es verdad que los cuatro últimos ciclos expansivos han sido especialmente largos y han rebasado por mucho esa duración. El récord histórico lo posee el explosivo auge de los años 90, que provocó una expansión de 120 meses. Sin embargo, los ciclos son los ciclos, y en algún momento nos llegará una nueva crisis. El actual ciclo expansivo dio comienzo en junio de 2009: ya aguanta 109 meses y estamos a menos de un año de alcanzar el récord de aquellos años 90.

Es verdad que esta fase de auge ha sido particularmente lenta, pero los excesos son evidentes, resultado de una expansión monetaria muy agresiva y prolongada, y se observan tanto en los elevados niveles de valuación de los activos en general, tanto físicos como financieros (inmuebles, bolsas, bonos, materias primas), como en el fuerte apalancamiento de los agentes económicos. Las políticas de Trump, que se han materializado en un recorte de impuestos que incrementará los niveles de deuda estadounidense y las políticas comerciales proteccionistas, añaden un elemento más de peligro sobre la actual fase de expansión, reflejada en la reciente oleada de aversión al riesgo. ¿Será que una recesión está más cerca de lo que se viene diciendo?

Te puede interesar: Los 50 puntos del plan anticorrupción y de austeridad de AMLO

Alejandro Ramírez, CEO de Cinépolis

La del 4 de julio ha sido una muy buena reunión [con AMLO], con propuestas constructivas que suman a México la voluntad de todo el sector privado, de manifestar unidad con la nueva administración. Le ofrecimos apoyo para construir el México próspero, incluyente, equitativo y en el que prevalezca el Estado de derecho que todos queremos. Hubo intercambios sobre propuestas específicas del nuevo gobierno. Estamos muy optimistas sobre lo que podemos hacer con la colaboración conjunta entre el sector privado y el gobierno entrante.

Fue un dialogo conciliador y positivo que genera confianza, que nos da certidumbre sobre el marco regulatorio y las propuestas de política pública que están por venir.

Básicamente, se habló sobre lo que hemos escuchado últimamente del virtual presidente electo: que él va a respetar las instituciones, la autonomía del Banco de México. Tendrá un gobierno incluyente con toda la sociedad civil y el sector privado. Es un buen mensaje. (Foto Michelle Burgos)

Carlos Slim Domit, Presidente del Consejo de Telmex

La reunión de Andrés Manuel López Obrador con los empresarios [en los primeros días de julio] fue muy propositiva para poder salir adelante.

Él fue congruente con los comentarios que ha venido haciendo. Nos dice que buscará mantener la estabilidad e intentará impulsar programas de desarrollo en todo el país, pero, particularmente, en el sur, lo cual nos parece adecuado. No nos preocupa el tema de la revisión de contratos en el sector petrolero, como AMLO lo ha manifestado.

Creemos que vendrán muchas oportunidades para el país, no sólo de inversión en un sector. Creo que estamos iniciando una relación positiva [con AMLO] y, en primer término, de mucho involucramiento de los empresarios en los programas, no sólo en los económicos, sino también en los sociales. Creo que lo que hay ahora es una oportunidad para detonar el crecimiento del país en todas sus áreas. (Foto: Manuel Velasquez/LatinContent/Getty Images).

Valentín Díez Morodo, Presidente del COMCE

Vamos a seguir trabajando juntos, empresarios y gobierno, con mucha confianza por el bien del país.

Nosotros en lo único que tenemos que pensar es en el México de mañana; tenemos que pensar en seguir adelante y todos unidos, como lo hemos demostrado hoy todos los sectores empresariales; y, a su vez, el señor [AMLO] nos ha estado ofreciendo todo el apoyo y todos tenemos confianza en que esto salga adelante.

Hemos hablado con él de una lucha muy fuerte contra la corrupción, todo el aspecto de apoyo al mercado, todos los convenios y demás, y que sigamos buscando un crecimiento económico de manera permanente.

Se ha dicho claramente que acabar con la corrupción es un compromiso entre el sector empresarial y el gobierno… y tenemos que cumplirlo. (Foto: Fernando Luna Arce).

Claudio X. González, Presidente del Consejo de Administración de Kimberly Clark

Con el próximo gobierno hay temas importantes, como el de la corrupción, pero también hay situaciones externas [con las] que vamos a tener que estar muy pendientes. Tenemos que llegar a un buen TLCAN y estar muy atentos a un posible desaceleramiento económico, quizá no este año, pero sí a mediados del año entrante, a nivel mundial.

Yo he dado el voto de confianza a Andrés Manuel López Obrador.

Hay proyectos de mucho interés común. Primero, el de los jóvenes: cómo podremos arrancar un programa de aprendizaje en todo el país que ayude a tener a los jóvenes ocupados y aprendiendo. Trae también [AMLO] el [programa] que tiene que ver con apoyar al sur de nuestro país para que se ponga al nivel de lo que sucede en el centro y en el norte. Él tiene muy claro que hay que serenar al país. Creo que él posee la capacidad para buscar los caminos y lograrlo. (Foto: Angélica Escobar)