Por: Nico Maffey

El 2022 fue un año especialmente complejo para el ecosistema de startups a nivel mundial. Como resultado de los nuevos desafíos macroeconómicos, la relación riesgo/rendimiento cambió, lo que redujo el potencial alcista del capital de riesgo en relación con otras clases de activos. Justo cuando el ecosistema de inversiones de riesgo comenzaba a despegar, el 2022 trajo aparejado una disminución significativa en la actividad. El auge de las inversiones que caracterizó a las empresas tecnológicas latinoamericanas en el 2021 se contrajo significativamente, generando que estas reestructuraran sus planes de crecimiento, despidieran personal y optimizaran sus márgenes para preservar su efectivo. ¿Qué depara este 2023?

Fondos más selectivos y conservadores.

A raíz de las limitaciones en liquidez y en línea con las tendencias globales, los fondos de capital de riesgo más importantes de la región se han vuelto más selectivos y conservadores al identificar y financiar modelos de negocios que verdaderamente puedan demostrar tecnologías disruptivas y un potencial de crecimiento sólido. Dados los pronósticos de un creciente deterioro de los mercados para lo que resta del 2023, es poco probable que el fondeo vuelva a los máximos del 2021, intensificando así la competencia por recursos disponibles.

Nuevos términos más favorables, para menos inversores

Tal como sucede a nivel mundial, las valuaciones de startups que se encuentran levantando capital en la región ya están experimentando una corrección significativa, volviéndose más realistas y alineadas con sus fundamentales económicos. Atrás han quedado las promesas de rendimientos futuros que supieron inflar las valuaciones de los últimos años. A esto se suma que algunos de los fondos que recientemente habían puesto foco en la región, tal como fue el caso de Softbank, estén optando por mercados y retornos más seguros, profundizando la escasez de capital disponible.

Para evitar que sus valuaciones caigan, aquellas startups que ya cuentan con tracción han recurrido a financiarse con deuda. De hecho, el 2022 resultó ser un año récord para el financiamiento con deuda en América Latina y es probable que esta tendencia solo se acentúe.

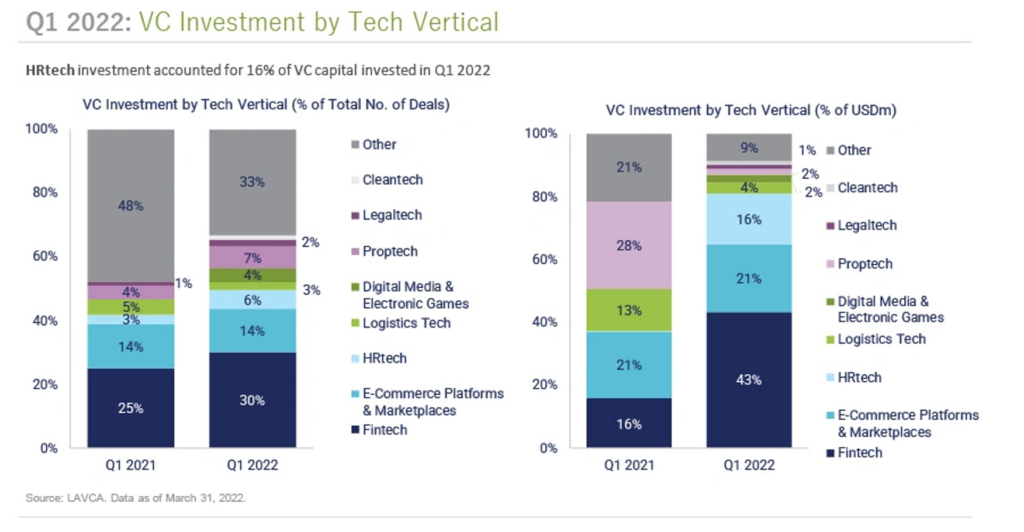

3) Consolidación del sector Fintech

Durante la pandemia, las empresas fintech, impulsadas por una oferta inédita de financiamiento disponible, sumaron a millones de nuevos clientes ofreciendo servicios financieros más convenientes y accesibles. El sector fintech fue, por lejos, el mayor beneficiario de fondos de capital de riesgo en 2022: En el primer trimestre, el 43% del fondeo total a startups ($1.200 millones) se invirtió en fintech. Sin embargo, una consolidación del sector es inevitable a medida que más startups se vean presionadas para alcanzar sustentabilidad financiera en el corto plazo. En efecto, no debería sorprendernos que aquellas con modelos poco diferenciados o en espacios saturados, sean compradas o desplazadas por otras más consolidadas o con una mayor reserva de fondos disponibles.

El futuro para las startups de América Latina es sin duda prometedor, aunque no tanto como lo fue en 2021. Los factores estructurales que despertaron el interés de los inversores en la región siguen vigentes, incluso a pesar de un contexto macro sombrío: La alta penetración de internet, baja calidad de servicios sociales y financieros y una abundancia de emprendedores seguirán generando nuevos modelos de negocios que valgan la pena financiar. Incluso en su punto máximo en 2021, la inversión de capitales de riesgo en América Latina representó solo el 7% de las que recibió EE.UU ($ 20.2 frente a $ 330 billones), pese a contar con el doble de población. Sin duda, más allá de los desafíos que traerá aparejado, el 2023 será un año emocionante para la innovación impulsada por los fondos de inversión que operan en la región.

Contacto:

Nico Maffey es economista consultor del Banco Mundial especializado en desarrollo productivo y un emprendedor en el sector healthtech Mexicano.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.