Créditos, una opción (costosa) para estudiar

En México se dan (y se piden) créditos para comprar autos, casas y hasta para salir de vacaciones. Para estudiar, pocos universitarios los solicitan. Los prestamistas dicen que es por desconocimiento; los estudiantes aseguran que tener uno es caro y complicado.

Cuando la escuela del periódico El País le notificó que había obtenido uno de los 30 lugares que abre cada año, el entonces reportero mexicano de 28 años creyó que había logrado conseguir lo más complicado. Pero la beca no estaba completa. Lo que él obtuvo fue sólo el derecho a estudiar en la prestigiada institución.

No se podía perder la oportunidad. Aprovechó desde el primer minuto de los tres meses que le dieron para realizar el depósito, porque de no conseguirlo se quedaría sin estudiar en el extranjero. Se acercó a instituciones bancarias, también a Sociedades Financieras de Objeto Múltiple (Sofom) especializadas en crédito educativo.

“Los bancos no financian a alumnos que se van al extranjero. Y las Sofom piden como respaldo las escrituras de algún bien inmueble. Lo que a mí me tocó experimentar es que el financiamiento es caro y acceder a él es complicado”, dice.

En México existen cinco principales firmas que otorgan créditos educativos, especialmente referidos a universitarios: Finae (Sofom), Finem (Sofom), Laudex (Sofom), Santander (banco) y HSBC (banco).

“Entre los cinco otorgamos 12,000 créditos en los últimos cinco años”, dice Enrique Prieto, CFO de Finae.

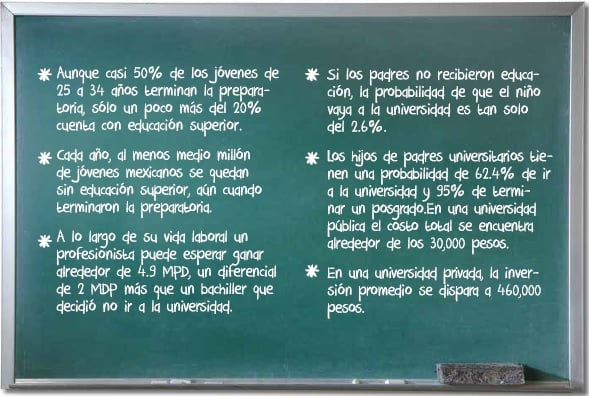

De los 11 millones de jóvenes en edad de estudiar la universidad que hay en México, sólo tres millones asisten a las aulas de educación superior. De los ocho millones que no van, 40% no terminaron la preparatoria, y ése es el principal obstáculo por el que no pueden pasar al siguiente grado, así que quedan 4.8 millones de jóvenes que sí podrían ir pero que no obtienen un lugar en alguna universidad pública.

De esta manera, el mercado potencial para las financieras actualmente es de 4.8 millones de chicos. Y a esa cifra cada año se le suman 500,000 nuevos rechazados.

Inalcanzable

El chico aspirante a estudiar en la escuela del periódico El País en España, logró conseguir los 13,000 euros que necesitaba para viajar. La mitad de los recursos se los prestó una Sofom y la otra parte la consiguió con familiares y amigos. Por la primera deberá pagar una tasa de interés anual de 18%.

Ahora está cursando la etapa final de los dos años que dura el máster, pero detalla que “fue complicado alcanzar su objetivo, sobre todo porque las escrituras de la casa de mis padres tenían que quedarse como aval. Y también dejar abierta para ellos la cuenta de nómina de mi hermana para que de ahí extraigan el pago mensual del crédito”. Sin una sólida red familiar, un bien inmueble propio y un familiar con cuenta bancaria activa, hubiera sido imposible conseguir el dinero.

El crédito disponible es insuficiente para garantizar que una buena parte de los jóvenes mexicanos —en edad y condiciones de hacerlo— estudien una licenciatura. Las becas que otorgan las empresas a través de sus programas de responsabilidad social; los gobiernos federales, estatales y municipales con recursos públicos y otras organizaciones de filantropía nacionales e internacionales, complementan la oferta, pero no tienen un peso significativo y tampoco se clasifica como financiamiento porque no hay retorno de los recursos entregados y se trata de donaciones.

En el ámbito del crédito también está la banca de desarrollo que opera con recursos públicos, pero no da el financiamiento directo sino a través de otras figuras como las Sofom. ¿Cómo funciona? Un banco de desarrollo como Nacional Financiera (Nafin) tiene el Programa Nacional de Financiamiento a la Educación Superior, a través del cual pone a disposición de bancos y Sofom los recursos para que los destinen a los estudiantes con una tasa de interés definida, un plan de pagos concreto, y que al cabo de un tiempo lo devuelvan a Nafin. De esta manera, el banco de desarrollo tiene recursos para prestar de nuevo y continuar el ciclo del crédito. ¿Qué ganan los bancos y las Sofom? Parte de la tasa de interés que cobran al acreditado es su pago por realizar el trabajo de evaluar al cliente y dar seguimiento al pago de la deuda.

Finem es una de las Sofom que trabaja de la mano de Nafin. Ofrece financiamiento a una tasa de interés de 13.9% a un plazo de hasta 15 años (tres veces más que la duración de la carrera, apostando a que el egresado termine de pagar una vez que trabaje). La línea de los préstamos va de los 150,000 a los 400,000 pesos por carreras de tres a cuatro años de duración.

¿Qué es primero?

Para quienes buscan un crédito, como el chico estudiante de El País, la oferta es escasa y cara. Y, según los acreedores, hay otras razones. Francisco Maciel, director de Finem, considera que “es un tema cultural. En México es muy normal que los padres sientan que la educación superior es parte de sus obligaciones, mientras que en Estados Unidos, desde la secundaria, los chicos saben que si quiere estudiar tendrán que pedir un crédito”.

En Estados Unidos, entre 50% y 60% de los estudiantes de nivel universitario tiene un crédito para pagar sus estudios, mientras que en Europa lo tienen entre 25% y 30% de los alumnos de ese nivel. “En México sería deseable llegar a una penetración de 10%”, opina. Aún están lejos de cumplir esa meta.

Una de las razones para avanzar a un paso más acelerado tiene que ver con la presencia de universidades. Enrique Prieto, CFO de Finae, comenta que en México hay poco más de 1,600 universidades privadas. “Es un dato interesante porque sólo alrededor de 4% de éstas tienen más de 1,000 estudiantes; ello es un medidor de la calidad, salvo algunas excepciones”, refiere.

Mientras se define quién puede tener la responsabilidad —y capacidad— de acelerar la maquinaria financiera a favor de la oferta universitaria, varios miles de jóvenes quedan fuera de la matrícula cada año.