Latinoamérica vive hoy una luna de miel con las startup fintech, una serie de compañías que, en los últimos años, han crecido de forma exponencial a lo largo y ancho de toda esta región.

Y hay números que, claramente, lo demuestran. Finnovista, una consultora especializada en el análisis de este tipo de compañías, contabiliza hoy, en esta parte del mundo, más de 1,300 startups enfocadas directamente en la tarea de facilitar, por medio de distintas tecnologías, el acceso a los servicios financieros.

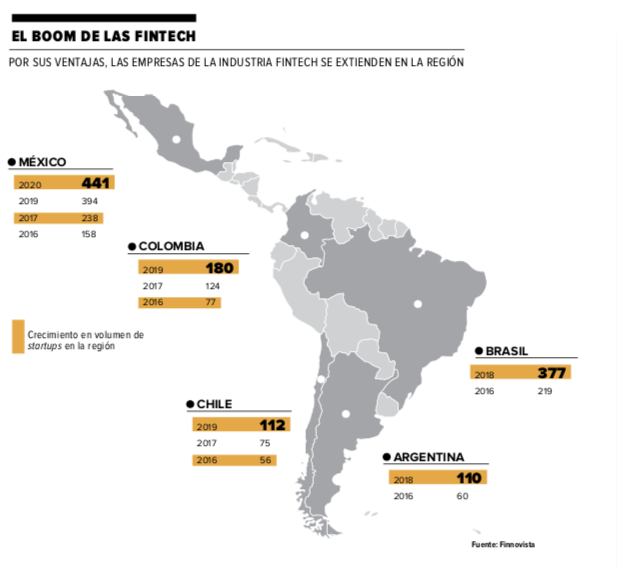

En México, país que, con 441 empresas de esta índole, es el que más tiene en toda Latam, la startup Clip, fundada por Adolfo Babatz, se ha convertido en una de la firmas líderes en el ámbito de medios de pago, dando a cualquiera la posibilidad de realizar cobros a tarjeta sin necesidad de tener que pagar altas comisiones bancarias.

Síguenos en Google Noticias para mantenerte siempre informado

Otro caso es el de Konfío, compañía que abrieron David Arana y Francisco Padilla en 2014, y que se ha encargado, hasta hoy, de facilitar el acceso al crédito a las pequeñas y medianas empresas (Pymes) a través del empleo de sus pro- ductos financieros.

Brasil, el segundo país con mayor número de compañías de este tipo (377), también sigue la misma estela, con empresas como Nubank, un banco completamente digital nacido en la ciudad de Sao Paulo y que hoy, además, ofrece sus servicios en México y Argentina.

El fenómeno que muestran México y Brasil se replica casi en cada uno de los países de la región. Colombia, una de las naciones más sobresalientes para

Finnovista, alcanza ya 180 empresas fintech dentro de sus fronteras, seguido por Chile y Argentina, que tienen 112 y 110 compañías, respectivamente.

Pero ellos no son los únicos. Este fenómeno de las fintech también se está observando en países como Perú, en donde hoy se tienen contabilizadas 47 empresas de este tipo; Ecuador, nación en la que se registran 31; y Costa Rica, en el que están operando al menos 25 firmas de este tipo.

TERRENO FÉRTIL

No se trata de números estáticos. Todos ellos están en constante desarrollo. Por ejemplo, tan sólo en el último año, México incrementó en un 14% su volumen de startups de tecnología financiera, al pasar de 394 empresas de esta naturaleza en 2019, a las 441 ya mencionadas.

¿Qué es lo que ha hecho que las firmas fintech se desarrollen de esta manera en la región? Básicamente tres cosas, explica Andrés Fontao, Managing Partner de Finnovista. La primera es que el ecosistema emprendedor en esta parte del mundo ha evolucionado satisfactoria- mente durante los últimos años, alcanzando estándares cada vez más elevados.

“El primer punto que yo pondría sobre la mesa es que el ecosistema emprendedor, más allá del propio fintech, ha crecido mucho durante los úl- timos años en Latinoamérica, tanto por iniciativas públicas como privadas, dotando a los emprendedores cada vez de mejores herramientas para la confección de sus proyectos”, explica, en entrevista con Forbes México.

Sigue la información sobre la economía y los negocios en Forbes México

Es por esta razón, agrega, que hoy, en general, en todos los segmentos de mercado se pueden visualizar en la región proyectos de éxito creciente y con capacidad de escalar, primero, localmente y, después, hacia otros países.

Una vez entendido esto,el especialista avanza hacia la segunda de las variables que explican el crecimiento del fintech, la cual es la poca capacidad de innovación que han tenido, en los últimos años, las instituciones ligadas al sistema financiero.

“En Latinoamérica, existe hoy una enorme oportunidad para transformar los sistemas financieros, porque es una industria que ha avanzado muy lentamente en temas de innovación, básicamente porque, hasta antes de hoy, no había tenido nunca que preocuparse por hacerlo”, comenta Fontao.

En esta situación, dice, los emprendedores han encontrado un área de oportunidad que no han desaprovechado, generando todo tipo de soluciones tecnológicas y digitales que facilitan a las personas la realización de sus actividades en torno a este tema.

Finalmente, agrega el ejecutivo de Finnovista, el último punto que ha permitido que se sienta este impulso es el muy poco acceso a los servicios financieros que existe en esta parte del mundo, en la cual, de acuerdo con un estudio hecho por el Banco Mundial (BM), apenas un 54.4% de la población adulta ha sido usuaria de sus servicios.

“Los emprendedores latinos se dieron cuenta, hace mucho tiempo, de que esta situación es inmejorable para ellos y de que existe un gran nicho de este mercado disponible para sus proyectos, algo que, sin lugar a dudas, han aprovechado considerable- mente”, afirma.

EVOLUCIÓN

Pero este desarrollo no se dio de la noche a la mañana, sino que fue paulatinamente alcanzándose en toda la región. Andrés Fontao identifica, específicamente, una serie de tres escenarios temporales sobre los que ha ido avanzan- do la innovación en tecnología financiera en Latinoamérica.

El primero de ellos data de 2013 a 2016, tiempo en el cual se sentaron las bases de todo lo que existe hoy en este sentido.

“Durante esta primera etapa del fintech en la región, lo que se dio fue un proceso de ‘evangelización’ y aprendizaje sobre su capacidad y funcionamiento.

Tanto los emprendedores como la propia gente fueron conociendo cómo es que funcionaba esta tendencia”, detalla el experto.

Posteriormente, de 2016 a 2018, el Managing Partner de Finnovista señala que se dio un segundo escenario temporal, completamente de crecimiento, en el cual “explotó”, en toda la región, la aparición de compañías de esta naturaleza.

“En este segundo momento, lo que pasó fue que muchos emprendedores, ya con el conocimiento sobre sus hombros, se decidieron a abrir compañías dentro de este nicho, además de que el propio ecosistema emprendedor registró la aparición de más personajes ligados a esta temática, como fueron las aceleradoras especializadas en el tema e, incluso, el nacimiento de entidades reguladoras, como fue el caso de México”, comenta.

Finalmente, el tercer escenario, el cual comenzó en 2019 y se mantiene hasta nuestros días, involucra una completa consolidación de las empresas de tecnología financiera, las cuales ya no sólo siguen apareciendo, sino que cada vez solucionan más necesidades nuevas y tienen oportunidad de acceder a un volumen mayor de inversión, lo que les permite expandirse.

“En las dos primeras etapas aparecieron, sobre todo, firmas fintech relacionadas con temas de medios de pago y acceso al crédito; sin embargo, ya para esta tercera, la aparición de empresas que solucionan no sólo muchas más cosas, sino también más especializadas, crece exponencialmente”, afirma Fontao.

Toda esta situación es explicada, por ejemplo, en el último radar de empre- sas fintech que elaboró Finnovista para México, donde la consultora identifica ya 12 distintos tipos de compañías de tecnología financiera, que van desde las ya mencionadas firmas de medios de pago y acceso al crédito, hasta soluciones de banca digital, trading, crowdfunding, aseguramiento y finanzas personales.

Por otro lado, respecto al tema del acceso al capital, una evaluación hecha por Mountain Nazca detalla que, al día de hoy, un 57% del total de las inversiones realizadas en startups en México han caído dentro del terreno de las fintech, con inversiones, en fechas recientes, cada vez más altas.

Ejemplo de ello han sido los levantamientos de capital por más de 100

de ‘evangelización’ y aprendizaje sobre su capacidad y funcionamiento. Tanto los emprendedores como la propia gente fueron conociendo cómo es que funcionaba esta tendencia”, detalla el experto.

Posteriormente, de 2016 a 2018, el Managing Partner de Finnovista señala que se dio un segundo escenario temporal, completamente de crecimiento, en el cual “explotó”, en toda la región, la aparición de compañías de esta naturaleza.

“En este segundo momento, lo que pasó fue que muchos emprendedores, ya con el conocimiento sobre sus hombros, se decidieron a abrir compañías dentro de este nicho, además de que el propio ecosistema emprendedor registró la apa- rición de más personajes ligados a esta temática, como fueron las aceleradoras especilizadas en el tema e, incluso, el na- cimiento de entidades reguladoras, como fue el caso de México”, comenta.

Finalmente, el tercer escenario, el cual comenzó en 2019 y se mantiene hasta nuestros días, involucra una completa consolidación de las empresas de tecnología financiera, las cuales ya no sólo siguen apareciendo, sino que cada vez solucionan más necesidades nuevas y tienen oportunidad de acceder a un volumen mayor de inversión, lo que les permite expandirse.

“En las dos primeras etapas aparecieron, sobre todo, firmas fintech relacio- nadas con temas de medios de pago y acceso al crédito; sin embargo, ya para esta tercera, la aparición de empresas que solucionan no sólo muchas más cosas, sino también más especializadas, crece exponencialmente”, afirma Fontao.

Toda esta situación es explicada, por ejemplo, en el último radar de empre- sas fintech que elaboró Finnovista para México, donde la consultora identifica ya 12 distintos tipos de compañías de tecnología financiera, que van desde las ya mencionadas firmas de medios de pago y acceso al crédito, hasta soluciones de banca digital, trading, crowdfunding, aseguramiento y finanzas personales.

Por otro lado, respecto al tema del acceso al capital, una evaluación hecha por Mountain Nazca detalla que, al día de hoy, un 57% del total de las inversiones realizadas en startups en México han caído dentro del terreno de las fintech, con inversiones, en fechas recientes, cada vez más altas.

Ejemplo de ello han sido los levantamientos de capital por más de 100 millones de dólares (mdd), provenientes de fondos internacionales, como el de Softbank, que han obtenido compañías como Clip, Konfío o AlphaCredit.

EL SIGUIENTE PASO

Pero, ¿qué viene hacia adelante para este tipo de empresas? René Lomelí, director de operaciones de 500 Startups en Latinoamérica, prevé que lo que sucederá será que, con el crecimiento que estas empresas han alcanzado en la región, se convertirán, hacia los próximos años, en habilitadoras del negocio digital de otras industrias.

“A mí lo que me parece es que, con la consolidación de las empresas de tecnología financiera, lo que se abrirá es un camino nuevo para otros muchos mercados que, para despegar, primero necesitan que las soluciones fintech maduren”, explica.

Por ejemplo, dice Lomelí, la mayoría de los países de la región han registrado un crecimiento moderado en temas de e-commerce, prin- cipalmente debido al poco acceso que las personas, en general, tienen a las tarjetas de crédito, una situación que muy probablemente cam- biará con la solidificación de las empresas de tecnología financiera.

“Yo veo al fintech siendo, ante todo, un facilitador que permita a otras industrias vender de mejor manera sus servicios a través de todo lo que está relacionado con la conexión a internet, porque, más allá del e-commerce, hay también otros muchos sectores que no han podido saltar a este terreno de manera efectiva por la misma situación que el comercio electrónico en un inicio”, apunta.

Con Lomelí concuerda Sheel Mohnot, inversionista estadounidense especia- lizado en fintech, quien asegura que ha sido muy positiva la construcción de infraestructura de tecnología financiera, y que se ha alcanzado un buen desarrollo en toda América Latina durante los años más recientes.

“Latinoamérica, quien aún está hoy cuatro o cinco años atrás de Estados Unidos en temas de fintech, está construyendo muchísima infraestructura que permitirá al fintech llevar a otras otras industrias mucho más arriba de su nivel, permitiéndoles generar mayores ingresos”, comenta, en entrevista.

Mohnot piensa que esto sucederá, claramente, en sectores como el de los seguros, el cual, considera, una vez que el fintech acabe por establecerse en la región, no volverá a ser lo mismo que hoy conocemos.

“El ámbito de los seguros va a revolucionarse completamente por el avance de la tecnología financiera, las InsureTech. El derivado que hoy está naciendo de esta unión va, poco a poco, a ofrecer soluciones mucho más sencillas y funcionales para los usuarios. Éste es sólo un ejemplo de lo que veremos hacia los próximos años”, comenta.

A pesar de lo que ha significado para otras industrias, la crisis derivada de la pandemia global por el nuevo coro- navirus podría beneficiar al sector de empresas relacionadas con el fintech, básicamente por la rápida adopción de distintos servicios digitales que la gente ha tenido que hacer durante esta etapa.

“Incluso, esta situación que se pre- senta hoy, creo que será muy positiva para el fintech porque la gente entende- rá la facilidad que trae consigo uso de los canales digitales para sus distintas necesidades, lo que abrirá la puerta para que, hacia adelante, se vuelvan usuarios de algún servicio de este tipo”, prevé René Lomelí.

La mirada está puesta en Latinoamérica, zona en la que los inversionistas, dice Sheel Mohnot, seguirán, sin duda, invirtiendo en tecnología financiera.

“Me parece que esta región va llamar aun más la atención de lo que ha hecho hasta hoy, porque las cosas están saliendo bien. En mi caso, seguiré, sin duda, invirtiendo en las empresas fintech latinas, porque la oportunidad es grande”, dice.