Texto: Zacarías Ramírez | Investigación: César Martínez

El representante de los directores de finanzas, Fernando López Macari, dice que, si México pierde el grado de inversión, podría enfrentar la salida de capitales, con consecuencias lacerantes para la economía. Por ahora, lo que hay es falta de inversión, apunta.

¿Cómo calificarías el momento por el que pasa la economía mexicana?

Vivimos todavía una transición que, desde el punto de vista económico, sabíamos que iba a venir, acompañada de una disminución de la actividad económica y el crecimiento. Suele haber una curva de aprendizaje por la entrada de un nuevo gobierno y la ejecución del presupuesto, aun cuando ya esté aprobado. El nuevo gabinete enfrenta ciertas barreras para ejecutar proyectos, por la formación de equipos de trabajo, elaboración de planes estratégicos, etcétera.

Con lo que no contábamos, en el arranque de 2019, era con el desabasto de combustibles en enero y febrero, el bloqueo por maestros de las vías férreas en Michoacán y los paros laborales en Tamaulipas. Así que el primer trimestre se vio afectado también por esos eventos. A ello se agrega la falta de permisos de construcción en la Ciudad de México, que hace caer la actividad en el sector, y la baja en las calificaciones a Pemex, lo que genera incertidumbre y falta de confianza de los inversionistas en el mercado mexicano.

Ante esto, los ejecutivos en finanzas nos hemos vuelto analistas de riesgo, porque cada vez más, en las empresas y en los organismos en los que nos desenvolvemos, necesitamos evaluar el riesgo inherente en los proyectos en los que invertimos o desinvertimos. Algo que ha evolucionado en esta profesión es la conciencia de que hay riesgos geopolíticos que antes no impactaban en el país o que no se tenían en el radar. Conforme avanza la globalización, lo que pasa en Turquía, Brasil, Rusia, China nos afecta más.

La guerra comercial entre Estados Unidos y China, la retórica proteccionista del presidente [Donald] Trump, la salida de Reino Unido de la Comunidad Europea, o Brexit, las elecciones en Italia, el cierre del gobierno en Estados Unidos, el más largo de la historia… son fenómenos que el financiero sólo veía en la prensa, pero que hoy tienen un impacto en el tipo de cambio, la tasa de interés, en la generación de empleos, la imposición de aranceles. La combinación de incertidumbre con fenómenos geopolíticos, en un contexto de desaceleración de la economía global es, hoy, una preocupación.

¿Planean distinto en esas circunstancias?

Al percibir más riesgos asociados con una inversión u operación en México, la respuesta inmediata del empresario es pedir un mayor rendimiento de su inversión. Y para obtenerlo, lo que haces es tensar las estructuras; presionas para [conseguir] más ventas al área comercial, menos costos y más eficiencia al área de producción, y a tu propia área de finanzas [para tener] instrumentos financieros negociados a tasas más bajas y a mayor plazo y con menores garantías. Es mucha presión y mucho apetito por información bien digerida, analizada y estructurada.

¿Qué herramientas necesita para ello?

Información, pero validada o sabiendo las fuentes calificadas que la proporcionan. Por ejemplo: puede contratar a un auditor externo y a una firma que le dé confianza sobre la calidad y veracidad de sus estados financieros; si requiere un análisis de riesgo asociado con una inversión en deuda, recurre a una calificadora; o, si considera comprar un activo fijo o un bien de capital, acude a un perito valuador.

Por ejemplo, cuando S&P, Moody’s, Fitch o HR Ratings avisan que, debido a su deuda, Pemex está comprometido, y dado que el gobierno vive de ingresos petroleros y tributarios, claramente te indica que hay un riesgo mayor. Y si los auditores de Pemex dicen que hay dudas de que la compañía pueda sostener su negocio por las pérdidas acumuladas, y los economistas del Banco de México dicen que la perspectiva de crecimiento es menor y va a la baja, ésas son otras señales de alerta.

El balance, entonces, es mucho estrés…

Desde luego, porque no hay condiciones de certidumbre y estabilidad que permitan proyectar inversiones; constantemente hay que estar evaluando variables que no sabes cómo van a moverse, hay incertidumbre con relación al presidente [López Obrador] y a la agenda legislativa. Y la hay respecto de Donald Trump, pues su país representa 24.5% del PIB mundial, así que, evidentemente, mueve la aguja.

¿Y qué hacer al interior de la empresa?

El primer mandato de los empresarios es disminuir el gasto, así que empiezan los recortes, incluidos los de personal; se eliminan o disminuyen a su nivel más bajo las inversiones en activos fijos, no se dan aumentos de sueldos o se dan lo más bajo que sea posible, se disminuye la capacitación.

Es un escenario de contingencia o alto riesgo, así que tienes que disminuir tu exposición a que algo salga mal. Se baja la velocidad, se analizan más las cosas y se está más alerta a las amenazas externas. Eso lo hace también la competencia y todo el mercado se contrae.

¿Estamos en ese escenario?

Desde octubre o noviembre. La inversión fija bruta ha caído consistentemente, salvo una pequeña alza que tuvimos por la importación de las pipas de gasolina en febrero.

Y no se ve que vaya a cambiar…

No, y en la medida en que la incertidumbre se prolongue, será más difícil reactivar la economía. Siempre hay incertidumbre por el cambio de gobierno: ¿Cómo va a llegar el nuevo gobernante? ¿Qué planes tiene? ¿Qué vamos a ajustar? Así que todos levantamos nuestras fichas de la mesa y pagamos por ver cuáles son las nuevas reglas del juego antes de volver a apostar. En la medida en que las reglas no sean dictadas, sean confusas o no generen certidumbre, los que queríamos apostar nuestras fichas no lo vamos a hacer o vamos a apostar poco, y eso es lo que está pasando ahora.

¿Y si, en efecto, se prolonga esta situación?

Se levantan los jugadores de la mesa, se van los capitales. Si llegara a confirmarse la degradación de la calificación de Pemex (dos calificadoras que ya lo declararon, falta una para confirmar que entra en grado especulativo) perderemos el grado de inversión. Los fondos de inversión internacionales y nacionales asociados con planes de retiro, Afores o los fondos soberanos de otros países, como China, Japón o Rusia, que invierten en Estados Unidos o en México, tienen el mandato de no invertir en instrumentos que no tengan grado de inversión; por lo tanto, todo ese capital ya invertido tiene que liquidarse. Y si se van, irlos a buscar de nuevo es complicado.

¿Y cuál es la consecuencia de que se vayan?

Nos dejan un mercado especulativo, cortoplacista, al que los inversionistas entran y salen. Nos devuelven a aquellos momentos en los que México vivía principalmente de capitales golondrinos especulativos.

¿Y cómo vive eso un director de finanzas?

Eso se traduce en inestabilidad de mercado, tipo de cambio, tasa de interés, inflación, crecimiento y empleo. Y cuando eso pasa, otra vez se incrementa el riesgo de hacer negocios en México, la prima que piden los accionistas por su dinero se incrementa y aumenta el estrés para el financiero.

¿Se percibe salida de capitales?

Lo más relevante hasta ahora no es la salida de capitales, sino la falta de inversión, de entrada de capitales.

¿Adónde va la inversión que no se ejerce?

El empresario o inversionista detiene sus inversiones de largo plazo, para bienes de capital, por ejemplo, y las destina a inversiones líquidas de corto plazo. Pero cuando estas inversiones líquidas representan un alto riesgo, lo que hace es ponerlas en instrumentos en el extranjero, en dólares o bonos del tesoro de Estados Unidos, por ejemplo. Por eso, hoy, el bono de tres meses de Estados Unidos paga una mayor prima que el bono de 10 años; eso habla de que el mercado claramente está prefiriendo inversiones de corto plazo.

O cuando en México ves que en las dos bolsas institucionales de valores el pipeline de IPOS (oferta inicial de acciones) está muy bajo, por no decir que en ceros, y que, a la vez, las empresas colocan deuda, [eso] lo que indica es que el mercado no está dispuesto a poner su dinero en una inversión de capital, que es de largo plazo, sino en una inversión de deuda que se paga a los 30, 60 o 90 días.

¿Perder el grado de inversión es el mayor riesgo que tenemos?

No sólo es eso, sino que no se tenga un plan de negocios en Pemex que le permita generar utilidades en el corto plazo para hacerle frente a su alto nivel de endeudamiento.

Eso se relaciona con el grado de inversión.

[Está] íntimamente relacionado. No sólo es el grado de inversión, sino de cómo México toma decisiones que involucran grandes inversiones. Por ejemplo, una refinería es intensiva en uso de capital, tanto en su construcción como en su operación, y construirla tarda de cinco a seis años, y operarla requiere de un alto nivel de eficiencia operativa y, pese a ello, sus márgenes son muy bajos. Así que apostarle a refinar combustibles es muy arriesgado para Pemex.

Pero el problema es que esas inversiones, como el Tren Maya y el Transístmico, se quieren hacer, en parte, con dinero privado. Sólo que los inversionistas te dan su dinero siempre y cuando les demuestres la viabilidad del negocio para asegurase de tener un retorno, y es ahí donde viene la duda de si podrán conseguir inversionistas para estos proyectos de gran magnitud.

¿Cuáles son los mayores riesgos, entonces?

Pemex es el número uno; la calificación de soberano de México es número dos; y la falta de certidumbre sobre la implementación de las políticas de la agenda del poder ejecutivo y el legislativo es el tercer riesgo.

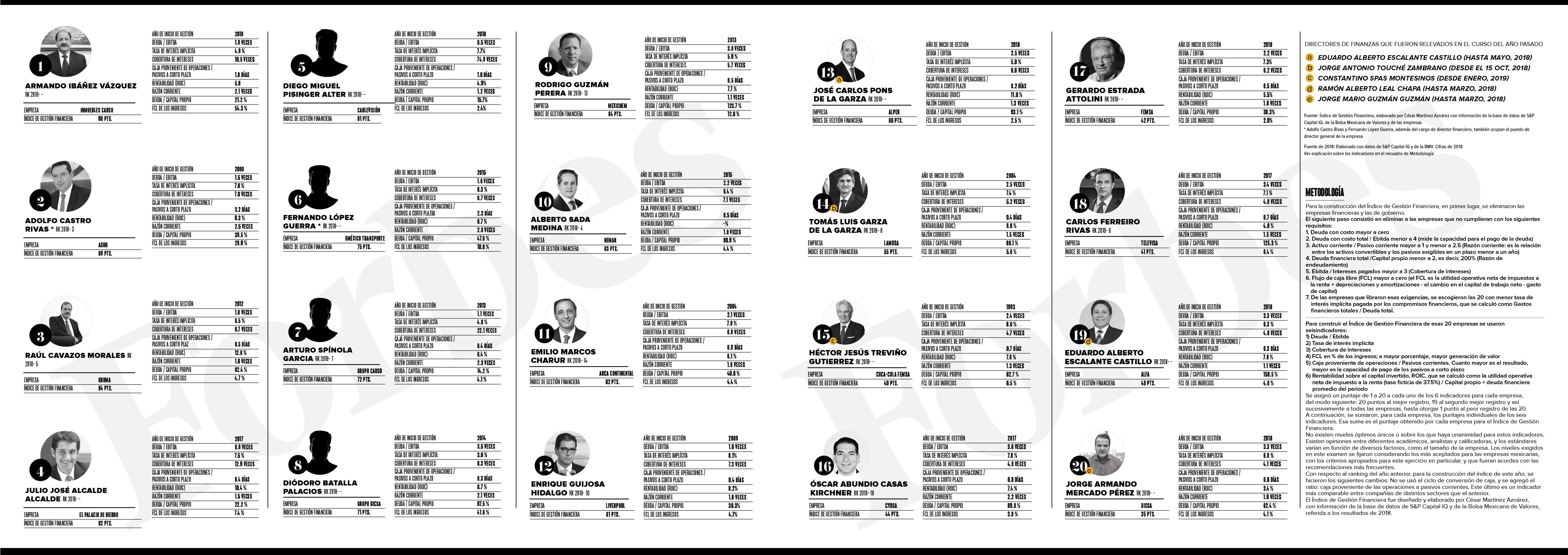

Dale clic al botón para ver el listado de los Directores de Finanzas

Te puede interesar: Preocupa a ejecutivos de finanzas débil desempeño de la economía mexicana

Metodología

Para la construcción del Índice de Gestión Financiera, en primer lugar, se eliminaron las empresas financieras y las de gobierno.

El siguiente paso consistió en eliminar a las empresas que no cumplieran con los siguientes requisitos:

- Deuda con costo mayor a cero

- Deuda con costo total / Ebitda menor a 4 (mide la capacidad para el pago de la deuda)

- Activo corriente / Pasivo corriente mayor a 1 y menor a 2.5 (Razón corriente: es la relación entre los activos convertibles y los pasivos exigibles en un plazo menor a un año)

- Deuda financiera total /Capital propio menor a 2, es decir, 200% (Razón de endeudamiento)

- Ebitda / Intereses pagados mayor a 3 (Cobertura de intereses)

- Flujo de caja libre (FCL) mayor a cero (el FCL es la utilidad operativa neta de impuestos a la renta + depreciaciones y amortizaciones – el cambio en el capital de trabajo neto – gasto de capital)

- De las empresas que libraron esas exigencias, se escogieron las 20 con menor tasa de interés implícita pagada por los compromisos financieros, que se calculó como Gastos financieros totales / Deuda total.

Para construir el Índice de Gestión Financiera de esas 20 empresas se usaron seis indicadores:

- Deuda / Ebitda

- Tasa de interés implícita

- Cobertura de intereses

- FCL en % de los ingresos; a mayor porcentaje, mayor generación de valor

- Caja proveniente de operaciones / Pasivos corrientes. Cuanto mayor es el resultado, mayor es la capacidad de pago de los pasivos a corto plazo

- Rentabilidad sobre el capital invertido, ROIC, que se calculó como la utilidad operativa neta de impuesto a la renta (tasa ficticia de 37.5%) / Capital propio + deuda financiera promedio del periodo

Se asignó un puntaje de 1 a 20 a cada uno de los 6 indicadores para cada empresa, del modo siguiente: 20 puntos al mejor registro, 19 al segundo mejor registro y así sucesivamente a todas las empresas, hasta otorgar 1 punto al peor registro de las 20. A continuación, se sumaron, para cada empresa, los puntajes individuales de los seis indicadores. Esa suma es el puntaje obtenido por cada empresa para el Índice de Gestión Financiera.

No existen niveles óptimos únicos o sobre los que haya unanimidad para estos indicadores. Existen opiniones entre diferentes académicos, analistas y calificadoras, y los estándares varían en función de diversos factores, como el tamaño de la empresa. Los niveles exigidos en este examen se fijaron considerando los más aceptados para las empresas mexicanas, con los criterios apropiados para este ejercicio en particular, y que fueran acordes con las recomendaciones más frecuentes.

Con respecto al ranking del año anterior, para la construcción del índice de este año, se hicieron los siguientes cambios: No se usó el ciclo de conversión de caja, y se agregó el ratio: caja proveniente de las operaciones a pasivos corrientes. Este último es un indicador más comparable entre compañías de distintos sectores que el anterior.

El Índice de Gestión Financiera fue diseñado y elaborado por César Martínez Aznárez, con información de la base de datos de S&P Capital IQ y de la Bolsa Mexicana de Valores, referida a los resultados de 2018.

¿Te interesa este tipo de notas? Marca Forbes México como fuente preferida en Google.