En mi juventud, evitaba las acciones que pagaban dividendos. Para mí eran las que compraba tu padre, las que tenían los que ya tenían mucho dinero. En otras palabras, estas no eran las inversiones que uno compraba para hacerse rico, eran lo que quería después de hacerse rico.

Esto concuerda con algunas de las principales razones por las que los pagadores de dividendos atraen a una gran parte de inversores:

Un flujo predecible y recurrente de ingresos en efectivo generados pasivamente.

La percepción de que las empresas que pagan dividendos tienden a tener un historial de flujo de caja libre sólido y estable y una gestión responsable de la deuda, lo que también las hace menos riesgosas de mantener y especialmente atractivas durante las crisis del mercado.

El hecho de que los dividendos se puedan reinvertir de inmediato y le permita beneficiarse del poder de la capitalización, uno de los conceptos generadores de riqueza más importantes en todas las finanzas.

Como he tenido la suerte de acumular algo de riqueza a lo largo de los años, ahora entiendo el atractivo. Más importante aún, estos años también me han enseñado que no importa cómo se obtengan las ganancias. Al final del día, el efectivo es efectivo.

Permítanme ilustrarlo con un ejemplo insultantemente simple. Supongamos que tiene dos acciones que compró por $10 cada una, como se muestra en la siguiente tabla. La acción A sube a 12 dólares en un año con una ganancia de 2 dólares. La acción B termina el mismo período en 10 dólares sin ganancia, pero pagó 2 en dividendos durante este lapso. De cualquier manera, su rendimiento total es el mismo: 20%.

Por supuesto, esto tiene mucho sentido. El efectivo representa un valor tangible. Entonces, cuando una parte se devuelve a los accionistas a través de dividendos, debería disminuir el valor de la empresa y sus acciones en la misma cantidad. La otra cara es que las acciones de una empresa que no paga dividendos no sufren esta pérdida recurrente de valor real y, como resultado, también acumularán efectivo más rápidamente, que luego puede reinvertirse para acelerar el crecimiento.

Todo esto sugiere que uno debe hacerse a expensas del otro, y en la práctica este parece ser el caso. Después de todo, los pagadores de dividendos generosos tienden a operar en industrias y mercados maduros que ofrecen un potencial de crecimiento limitado. De hecho, no es exagerado decir que algunos simplemente no tienen nada mejor que hacer con su exceso de producción de efectivo que devolvérselo a sus accionistas. Por lo tanto, si bien la expectativa de apreciación del capital sigue ahí, la principal motivación para comprar estas acciones es el flujo constante y predecible de ingresos que proporcionan. Por el contrario, una empresa más pequeña con perspectivas de crecimiento más favorables probablemente estaría mejor reinvirtiendo su excedente de efectivo para generar mayores ventas y ganancias, lo que, a su vez, debería resultar en un mayor precio de las acciones.

Sin embargo, aunque es poco común, hay ocasiones en las que una acción puede ofrecer ambas cosas. En mi experiencia, estas situaciones suelen surgir cuando un pagador constante de dividendos que ya cotizaba con un descuento respecto del mercado sufre una pérdida repentina del valor de sus acciones debido a preocupaciones operativas exageradas derivadas de un debilitamiento de sus perspectivas a corto plazo o de la salud de su negocio. la economía general. Esto no sólo hace que una acción barata sea aún más barata, sino que también da como resultado un rendimiento de dividendos más generoso siempre que el pago se mantenga estable. Más importante aún, puede dar lugar a una situación en la que una acción se sobrevenda significativamente y parezca muy atractiva desde el punto de vista de las ganancias de capital, al mismo tiempo que ofrece un rendimiento de dividendos que se ha vuelto lo suficientemente alto como para atraer a los inversores que buscan ingresos.

Pero normalmente se requieren otros dos factores para que estas acciones se destaquen realmente. En primer lugar, debe haber evidencia suficiente que indique que los pagos de dividendos son seguros e incluso crecerán con el tiempo. En segundo lugar, es necesario que haya pruebas de por qué las acciones de estas empresas podrán obtener un gran valor más temprano que tarde.

¿Una acción que es increíblemente barata y que pagará generosamente mientras espera que este valor se haga realidad? Suena demasiado bueno para ser verdad. Eso es lo que los hace tan difíciles de encontrar. El hecho es que los inversores ávidos de ingresos no suelen ignorar a los que pagan dividendos constantemente. Su interés tiende a fijar un precio mínimo para dichas acciones que les impide volverse atractivas para los compradores orientados al crecimiento.

Dicho esto, como estudiante de análisis fundamental especializado en descubrir acciones profundamente infravaloradas, a veces me encuentro con acciones con altos rendimientos y buenas perspectivas de crecimiento. La mayoría de las veces, sólo me importa el potencial de apreciación de sus precios y veo los dividendos como salsa. Pero algunos rendimientos son demasiado generosos como para simplemente descartarlos. Para estas acciones, los ingresos recurrentes en efectivo provenientes de los dividendos agregan un valor real y significativo que aumenta significativamente la ventaja sustancial que estas acciones poco apreciadas ya ofrecen desde el punto de vista de la apreciación del capital.

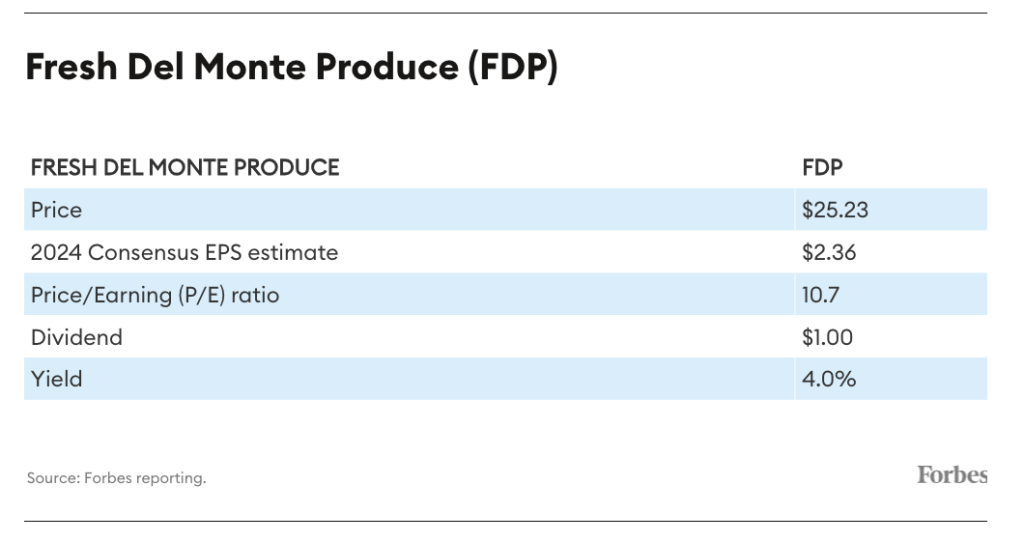

Tomemos como ejemplo Fresh Del Monte Produce (FDP), que es la primera de cinco acciones de este tipo y se trata de un nombre con el que cualquiera que haya frecuentado una tienda de comestibles debería estar familiarizado. Éste ha caído alrededor de un 16% durante el año pasado, mientras que el S&P 500 ha subido un 26% incluso cuando sus ganancias aumentaron en 2023 y se espera que continúe creciendo este año. Como resultado, ahora cotiza a menos de 11 veces su actual estimación de ganancias de consenso para 2024, frente a más de 13 veces el año anterior. Al mismo tiempo, la mejora significativa de su salud financiera durante este lapso brindó a la compañía la confianza para aumentar su pago de dividendos trimestrales en un 25% a 25 centavos por acción en febrero. Como resultado, el rendimiento de las acciones casi se ha duplicado hasta el 4% desde poco más del 2% del año anterior.

Quiénes son

Fresh Del Monte Produce es un líder mundial en la producción, distribución y comercialización de frutas y verduras frescas y recién cortadas, así como un proveedor creciente de productos de valor agregado, como frutas y verduras preparadas, jugos, bebidas y refrigerios. Con un modelo de negocio verticalmente integrado que permite el control de calidad, la empresa se ha ganado una reputación por sus productos frescos de alta calidad que abarcan una variedad de categorías, que incluyen plátanos, piñas, melones, tomates, aguacates, uvas y bayas. FDP, con sede en Coral Gables, Florida, tuvo ventas por 4.300 millones de dólares el año pasado y tiene un valor de mercado de 1.200 millones de dólares. Atiende a clientes que incluyen tiendas minoristas, mayoristas y operadores de servicios de alimentos en América del Norte, Europa, Asia, Medio Oriente y África.

Por qué las acciones podrían volar

FDP terminó 2023 con una nota a la baja, ya que las ventas y las ganancias ajustadas en el último trimestre no alcanzaron sus respectivas estimaciones de consenso en 25,3 millones de dólares y 6 centavos por acción. Este fue el segundo trimestre consecutivo en el que los resultados operativos de FDP fueron insuficientes. Después del primer error, sus acciones sufrieron su mayor caída en un solo día en dos años (cayeron 3.52 dólares el 1 de noviembre de 2023) y terminaron el día en sólo 21.41 dólares, el nivel más bajo en tres años. Por lo tanto, dada la persistencia e incluso el empeoramiento de las condiciones más débiles del mercado que surgieron a mediados del año pasado, como se desprende de los resultados del cuarto trimestre informados en febrero, algunos pueden considerar apropiada la posterior liquidación de las acciones de FDP.

Pero creer que esta disminución está justificada es ignorar el progreso operativo sustancial que la compañía pudo lograr en 2023, que espero contribuya a mejores resultados este año. Esto es más evidente en la mejora de la situación financiera de la empresa el año pasado. Específicamente, FDP logró avances significativos en su programa de optimización de activos, cuyo objetivo es mejorar la rentabilidad mediante la eliminación y consolidación de capacidad de fabricación subutilizada y activos no estratégicos y acciones relacionadas para generar ganancias. Esto incluye dos centros de distribución y activos relacionados en Arabia Saudita, una instalación de producción inactiva en América del Norte, una filial de plásticos en América del Sur, activos inactivos en América del Sur y Central y dos buques de transporte, que en conjunto generaron ingresos en efectivo de 119.9 millones de dólares.

Al mismo tiempo, las mayores ganancias para el año en general, que aún así crecieron un 8% desde 2022, junto con los esfuerzos exitosos para administrar eficientemente el capital de trabajo, contribuyeron a un flujo de caja libre de 120.3 millones el año pasado. Esto supuso una gran mejora con respecto a los 13.7 millones de dólares de 2022 y representó la cifra anual más alta de la empresa en siete años. En conjunto, esta importante inyección de efectivo permitió al FDP reducir su deuda neta en 157.5 millones de dólares en 2023, a sólo 373,7 millones de dólares. Esto marcó el saldo de deuda al final del año más bajo de la compañía desde 2017.

Fresh Del Monte Produce (FDP) es una de las acciones recomendadas en nuestro boletín de inversiones que supera al mercado, Forbes Investor. Para descubrir más gemas infravaloradas, pruebe Forbes Investor.

En mi opinión, tampoco se refleja en el precio actual el sólido margen bruto del 8.2% que la compañía logró para el año sobre una base ajustada, que es el más alto desde 2016, gracias a los beneficios de los controles disciplinados de costos, el mayor énfasis en el crecimiento rentable (incluso a costa de perder algunos negocios de bajo margen) y las transacciones de optimización de activos destacadas anteriormente. Espero que esto mejore aún más en 2024 a medida que FDP continúe aumentando su combinación de productos de valor agregado de mayor margen en su segmento Fresco y de Valor Agregado, el negocio más grande de la compañía. Por lo tanto, suponiendo que la demanda en su segmento de plátanos se mantenga estable y sus negocios se beneficien de un mercado de transporte marítimo más equilibrado, creo que 2024 resultará ser un año mucho mejor para FDP y sus acciones.

¿Qué hace que el dividendo sea seguro?

FDP ha pagado un dividendo trimestral constante desde 2002, que ha aumentado de 5 centavos por acción a 25 centavos por acción. Esto refleja los fuertes flujos de efectivo libres que históricamente han producido sus operaciones. Más importante aún, como el último aumento (de 20 a 25 centavos se anunció hace apenas unos meses), la compañía claramente espera que su flujo de caja libre sea lo suficientemente fuerte como para devolver aún más a sus accionistas y al mismo tiempo financiar todo su crecimiento.

Quiénes son

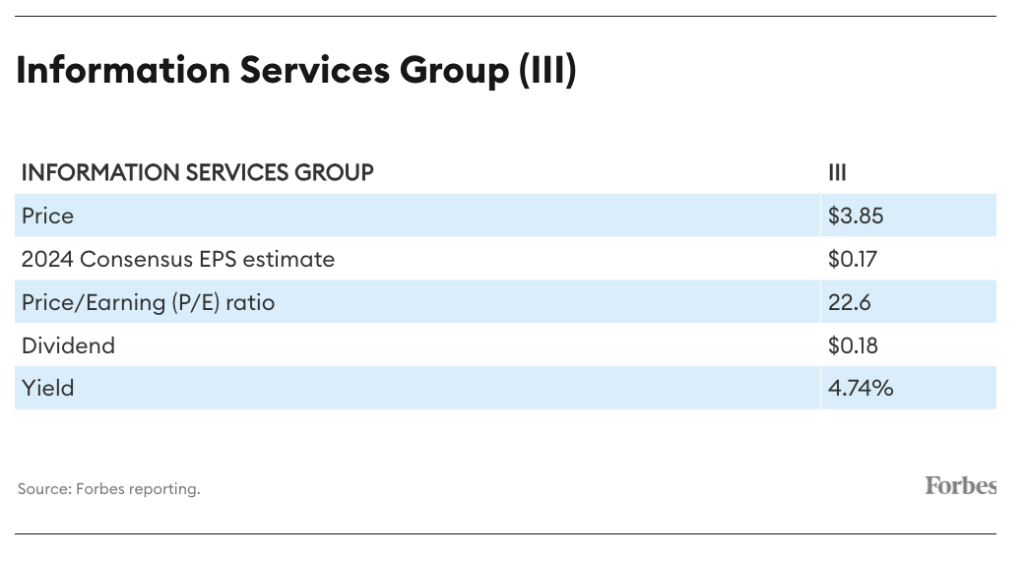

Si ve el vídeo promocional en el sitio web de Stamford, Connecticut’s Information Services Group (III), pensará que la empresa de 291 millones de dólares (ingresos de 2023) está a la vanguardia de todos los servicios tecnológicos globales líderes del planeta, desde la IA generativa. y la ciberseguridad para la transformación de la nube. El hecho es que Information Services Group es una de los cientos de empresas que brindan servicios de asesoría e investigación tecnológica en una variedad de áreas, incluida la automatización, la nube y el análisis de datos; asesoramiento sobre abastecimiento; servicios gestionados de gestión de riesgos y gobernanza; servicios de operador de red; diseño de estrategias y operaciones tecnológicas; gestión del cambio; inteligencia de mercado; e investigación y análisis de tecnología. Sus clientes son principalmente corporaciones, organizaciones del sector público y proveedores de servicios/tecnología, y su promesa para ellos es ayudarlos a lograr una mayor productividad operativa, reducir costos y acelerar el crecimiento. La empresa tiene 1.500 empleados que operan en más de 20 países y afirma que atiende a unos 900 clientes, de los cuales alrededor del 40% están en el extranjero.

Por qué las acciones podrían volar

Al igual que FDP, las acciones de III están pasando por momentos difíciles luego de un final decepcionante de 2023 informado en febrero y han bajado aproximadamente un 18% en lo que va del año. Específicamente, los ingresos y las ganancias ajustadas en el último trimestre cayeron un 10.8% y un 52.7% año tras año a 66.2 millones de dólares y 6 centavos por acción y no alcanzaron las estimaciones de consenso en 2.7 millones de dólares y 3 centavos. La compañía culpa de los problemas a la incertidumbre económica, que hizo que sus clientes pospusieran los gastos, así como a un aumento de los gastos debido a sus propios esfuerzos por retener a su personal clave mientras espera que el negocio se recupere. Es más, III informó que un cliente moroso con sede en Dubai obligó a la empresa a incurrir en una reserva para gastos de insolvencia de 4.8 millones de dólares durante el trimestre.

La orientación a corto plazo de III también dejó mucho que desear, con ingresos y Ebitda ajustado de sólo entre 65 y 67 millones de dólares y una previsión de entre 6 y 7 millones de dólares para el trimestre actual. Esto también es mucho menor que los 74.7 millones de dólares en ingresos y los 10.4 millones de dólares en Ebitda ajustado que proyectaban los analistas e indica que la demanda de los clientes seguirá reprimida en 2024.

Sin embargo, creo que un factor importante que ha contribuido al ritmo más lento de la toma de decisiones por parte de sus clientes es la llegada de la inteligencia artificial (IA) generativa, su deseo de incorporar esta tecnología en sus plataformas y soluciones de investigación en el futuro, y la incertidumbre. presentado sobre la mejor manera de proceder. Sin duda, sus clientes quieren estar seguros de que sus soluciones de investigación podrán aprovechar esta tecnología disruptiva y que potencialmente mejora la productividad antes de comprometerse con un contrato de varios años. Si bien la infancia de la IA generativa hace que saber cómo aplicarla y gobernarla sea más desafiante, los clientes de III están pidiendo a la empresa que integre esta tecnología en la mayoría de sus compromisos.

La buena noticia es que III tiene años de experiencia ayudando a los clientes a adaptarse a las nuevas tecnologías. Con respecto a la IA, la compañía lanzó un nuevo negocio de asesoramiento sobre IA empresarial a principios de este año para guiar a los clientes a través de este intrincado laberinto de adopción de IA, uno que aporta su experiencia confiable y abastecimiento de tecnología, su profundo conocimiento en IA y su amplio acceso a ecosistema de proveedores para crear un enfoque nuevo y único para el abastecimiento de IA. Para garantizar que III pueda aprovechar al máximo las nuevas oportunidades en este proceso que deberían seguir surgiendo de la rápida adopción de la tecnología de IA, la empresa amplió la capacitación de su fuerza laboral y certificó a más de 1200 de sus empleados en IA empresarial en el último trimestre de 2023, lo que en realidad contribuyó a las menores ganancias observadas en el período.

Luego está la nueva plataforma de abastecimiento de III, ISG Tango, lanzada a principios de marzo. Automatiza todos los elementos del sistema de adquisiciones ISG FutureSource existente. Esta nueva plataforma aprovecha los amplios datos de transacciones, las evaluaciones de proveedores y los conocimientos del mercado de III, e incluye una sala de transacciones virtual para asegurar la interacción de documentos, intercambios y usuarios. Debido a que funciona con IA, ISG FutureSource puede proporcionar información predictiva en tiempo real para agilizar el proceso de transacción. También se espera que permita a III penetrar por primera vez en el mercado medio desatendido, que gasta alrededor de 130.000 millones de dólares al año en tecnología y servicios empresariales.

Creo que estas plataformas de crecimiento centradas en la IA son una razón importante por la que III todavía espera lograr su objetivo de expandir su margen Ebitda al 17% para 2025 desde menos del 13% en 2023. Por lo tanto, si bien esto puede tardar un poco más en materializarse que algunos observadores anticiparon cuando comenzó el año, espero que todavía ocurra lo suficientemente rápido y sea lo suficientemente fuerte como para que valga la pena comprar acciones de III en estos niveles deprimidos.

¿Qué hace que el dividendo sea seguro?

Si bien III solo ha estado pagando dividendos trimestrales desde mediados de 2021, la compañía ha elevado el nivel cada año a 4.5 centavos desde los 3 céntimos iniciales. Este aumento del 50% habla de la confianza que tiene la empresa en su capacidad para producir un flujo de caja libre lo suficientemente fuerte como para cubrir el dividendo sin poner en peligro su capacidad para financiar el crecimiento. Dado que las ganancias y los flujos de efectivo probablemente serán mayores este año, espero que esto siga siendo así.

Quiénes son

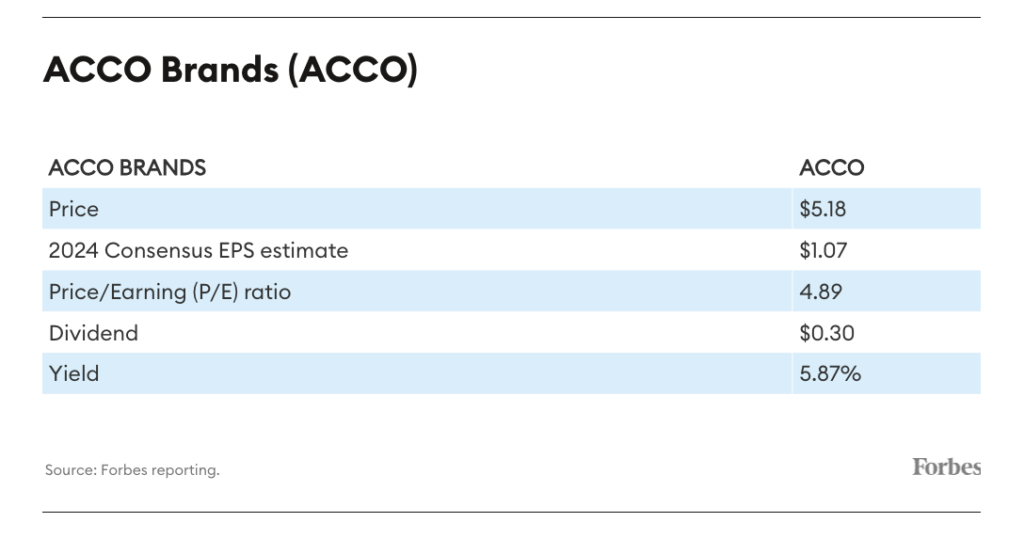

ACCO Brands (ACCO), con sede en Lake Zurich, Illinois, es un proveedor de útiles escolares, productos de oficina y accesorios para computadoras personales y sistemas de videojuegos. Esto incluye una amplia gama de cuadernos, carpetas, agendas, productos de archivo, grapadoras, trituradoras y dispositivos periféricos para consolas de videojuegos y otros productos, que se venden bajo marcas conocidas como Five Star, Mead, Swingline, Kensington y PowerA. En 2023, ACCO, que tiene una capitalización de mercado de poco menos de 500 millones de dólares, tuvo ingresos de 1.800 millones de dólares. Distribuye sus productos a través de varios canales, incluidos minoristas de suministros de oficina, mayoristas, papelerías por contrato y minoristas en línea.

Por qué las acciones podrían volar

Impulsada por una demanda mejor de lo esperado, ACCO informó ventas netas y ganancias ajustadas por acción para el último trimestre de 2023 de 488.6 millones de dólares y 39 centavos por acción, que superaron las respectivas estimaciones de consenso en 12.2 millones de dólares y 6 centavos. Sin embargo, su pronóstico para 2024 fue menos impresionante. Específicamente, dado que la compañía espera que las tendencias de la demanda se mantengan moderadas debido al entorno macroeconómico incierto, ACCO prevé que las ventas comparables caerán entre un 2.5 % y un 5.5 % y que las ventas netas caerán entre un 2.0 % y un 5 % con respecto al año pasado, hasta entre 1,740 y 1,788 millones de dólares y un ajuste relativamente estable. ganancias de 1.07 a 1.11 dólares por acción. Eso está muy por debajo de los 1,862 millones de dólares y 1.20 dólares que los analistas proyectaban antes del anuncio del 22 de febrero y probablemente sea la razón principal por la que las acciones de la compañía han bajado aproximadamente un 15% en lo que va del año.

Sin embargo, creo que esta diapositiva ignora el hecho de que ACCO cumplió con su métrica financiera más importante: el flujo de caja libre. De hecho, impulsada por una sólida producción de flujo de caja libre de 54.3 millones de dólares en el último trimestre, la compañía generó 117.5 millones de dólares en efectivo libre en 2023. Esto fue un 52% más que los 77.5 millones de dólares producidos en 2022 y cumplió fácilmente su pronóstico inicial de al menos 100 mdd en 2023. Como resultado, ACCO también pudo reducir su deuda en 88 millones en 2023 mientras continuaba financiando sus iniciativas de crecimiento y dividendos. Esto también provocó una disminución del ratio de apalancamiento neto de la empresa hasta un muy manejable 3.4 a finales de 2023 desde el 4.2 con el que empezó el año.

Las acciones de ACCO tomadas durante los últimos dos años para mejorar la rentabilidad están teniendo éxito, con su margen operativo ajustado en 2023 expandiéndose al 11.2% desde solo el 9.0% en 2022. Con sus perspectivas para el año que indican una expansión por delante, incluso frente a las ventas proyectadas. disminución, este aumento en el margen no parece ser una casualidad. Lo mismo ocurre con su mayor producción de efectivo, razón por la cual ACCO también espera mejorar su impresionante desempeño en 2023 y tiene como objetivo un flujo de caja libre de al menos 120 millones para este año.

Creo que el aumento permanente en el perfil de margen de la compañía y la disminución de su apalancamiento (que sigue siendo uno de los factores más importantes que pesan sobre sus acciones) durante el último año son suficientes para justificar una valoración materialmente más alta que el ridículamente bajo múltiplo precio/beneficio a plazo. de menos de cinco. Y esto no incluye ningún beneficio del programa de reestructuración anunciado en enero que tiene como objetivo eliminar 60 millones adicionales en costos anuales a través de acciones para simplificar y retrasar su estructura operativa y reducciones de personal, optimización de la cadena de suministro, racionalización de la huella global y mejores uso de las capacidades de abastecimiento de la empresa. Creo que vale la pena esperar por el rendimiento mucho más sólido de las ganancias al que esto debería contribuir una vez que se reanude el crecimiento de las ventas, especialmente con el generoso dividendo que se puede cobrar mientras se espera.

¿Qué hace que el dividendo sea seguro?

Al ser la más apalancada de las empresas sobre las que escribo, el dividendo de ACCO es probablemente el menos seguro. Pero la razón por la que la compañía ha podido pagar este dividendo incluso cuando sus gastos de servicio de la deuda aumentaron debido al fuerte aumento de las tasas de interés en los últimos dos años es el sólido flujo de caja libre que sus operaciones continuaron produciendo. A medida que ACCO entra en 2024 con incluso menos deuda que un año antes y se prevé que el flujo de caja libre se mantendrá sólido, no espero que la compañía tenga ninguna dificultad para continuar financiando sus pagos de dividendos trimestrales, que se han aumentado dos veces desde su inicio en 2018, a 7.5 centavos por acción desde 6 centavos, a pesar del entorno operativo desafiante durante gran parte de este lapso.

Quiénes son

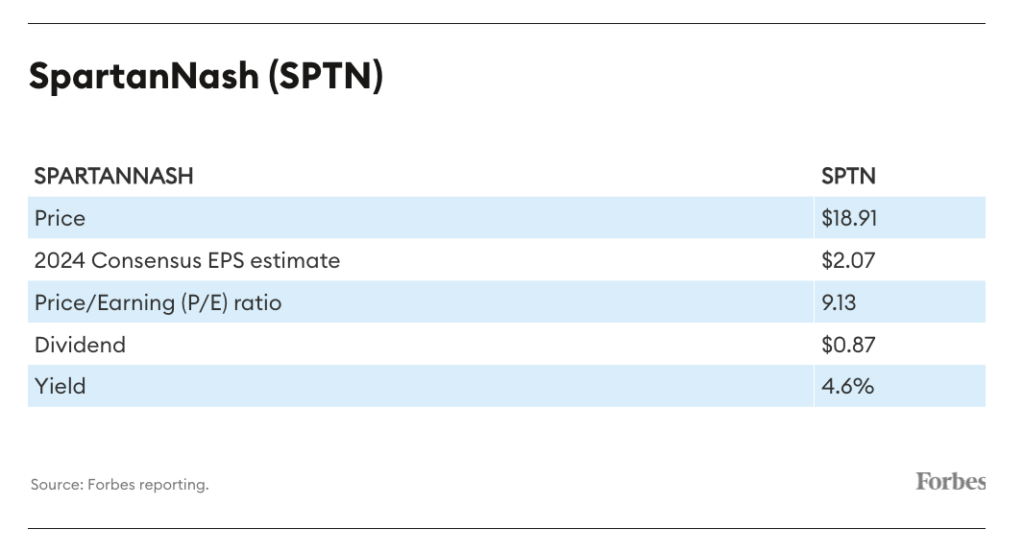

SpartanNash (SPTN) de Grand Rapids, Michigan, se describe a sí misma como una empresa de “soluciones alimentarias”. Traducción: dirige tiendas de comestibles y también es mayorista. La compañía opera 144 supermercados en el Medio Oeste bajo las marcas Family Fare, Martin’s Super Markets y D&W Fresh Markets y suministra productos alimenticios a operadores independientes de tiendas de comestibles que van desde tiendas individuales hasta grandes cadenas de supermercados regionales, así como 160 comisarías militares y más de 400 bolsas en todo el mundo. A través de sus 19 centros de distribución mayorista, SPTN ofrece aproximadamente 90,700 unidades de almacenamiento (SKU) separadas, que incluyen marcas anunciadas a nivel nacional y miles de productos vendidos bajo sus propias marcas privadas (piense en márgenes más altos), como Our Family, Open Acres, Crav’ n Flavor, Tours culinarios, Full Circle Market, PAWS Happy Life, Pure Harmony, Simply Done, That’s Smart!, Tippy Toes, TopCare y Wide Awake Coffee. En 2023, la empresa obtuvo unos ingresos de 9,700 millones de dólares y su capitalización de mercado se sitúa actualmente en unos 650 millones de dólares.

Por qué las acciones podrían volar

Ninguna acción sobre la que escribo ha caído más desde finales de 2022 que SPTN. De hecho, sólo el año pasado se hundió un 24%, muy por debajo del desempeño del S&P 500, que ganó la misma cantidad. La caída del 18% en 2024 eleva esa caída al 37%.

Seré el primero en reconocer que algo de esto está justificado. Después de todo, SPTN no solo finalizó 2023 con una nota más débil de lo esperado (con ventas netas y ganancias ajustadas de 2,250 millones de dólares y 35 centavos por acción en el último trimestre por debajo de sus respectivas estimaciones de consenso en 25,1 millones de dólares y un centavo), sino que la El pronóstico de la compañía de ganancias ajustadas de 1.85 a 2.10 dólares por acción para este año también cayó muy por debajo de los 2.41 dólares por acción que esperaba Street.

Dicho esto, las cosas tampoco son tan sombrías como parecen. En particular, el ligero déficit de ganancias para finales de 2023 fue impulsado por gastos de depreciación y amortización no monetarios mayores de lo esperado, que no reducen el flujo de efectivo, como resultado del aumento considerable en la base total de activos depreciables de SPTN después de una serie de gastos de capital durante el año pasado para respaldar su estrategia de crecimiento. Los costos de compensación basados en acciones, que la mayoría de las empresas en realidad excluyen de sus ganancias declaradas (ya que tampoco son de naturaleza monetaria), también fueron mucho más altos. Calculo que el aumento de estos costos redujo las ganancias por acción en aproximadamente 6 centavos. Pero como no son gastos en efectivo reales, no tuvieron ningún impacto en los flujos de efectivo.

Esta es también la razón por la que no encuentro tan decepcionante el pronóstico de SPTN para 2024. De hecho, el punto medio de la guía de Ebitda ajustada de 255 a 270 millones de dólares de la compañía de 262.5 millones (que excluye las partidas no monetarias mencionadas anteriormente) fue en realidad más alta que el consenso de 255.9 millones. Por lo tanto, desde el punto de vista del flujo de caja (que creo que es un determinante mucho mayor del valor de una acción que las ganancias reportadas) no ha cambiado mucho.

Además, la orientación implica que el plan de SPTN de aumentar el Ebitda ajustado a 300 millones de dólares al año para 2025 todavía está en marcha. La empresa está invirtiendo en automatización, inteligencia artificial y iniciativas de cadena de suministro para lograr ese objetivo. De hecho, hay planes para recortes de costos adicionales de 50 a 60 millones este año. A medida que estos ahorros se materialicen, espero que desencadene un repunte considerable en las acciones de SPTN.

¿Qué hace que el dividendo sea seguro?

SPTN ha pagado dividendos trimestrales durante casi dos décadas, que han aumentado constantemente a 21.75 centavos por acción desde un pago inicial de cinco centavos. Esto refleja los flujos de efectivo generalmente estables producidos por la naturaleza no cíclica de la demanda de los productos vendidos en sus tiendas minoristas y distribuidos por sus operaciones mayoristas. Y aunque el último aumento (de un cuarto de centavo) fue mínimo, el hecho de que la empresa lo haya aumentado sugiere que estos pagos son bastante seguros.

Quiénes son

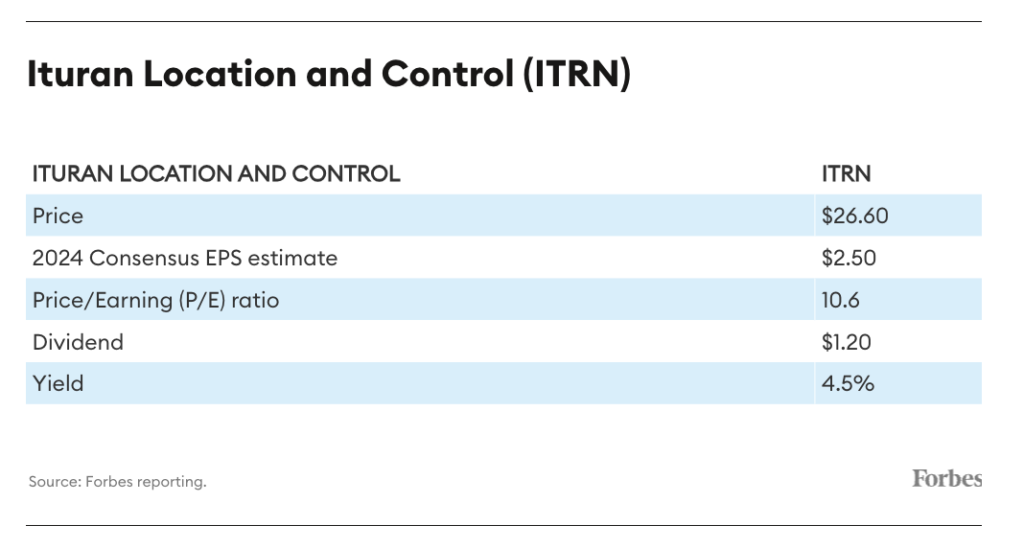

El Ituran Location and Control (ITRN) de Israel proporciona servicios de seguimiento de vehículos, utilizando tecnología (telemática) desarrollada para que el ejército israelí localice a los pilotos caídos. Gran parte de su negocio ayuda a recuperar automóviles robados y también proporciona gestión de flotas, así como aplicaciones de seguros basadas en el uso y automóviles conectados que requieren transmisión y análisis de datos seguros de alta velocidad. Sus productos y servicios son utilizados por minoristas, aseguradoras y fabricantes de automóviles en países como Israel, Brasil, Argentina, México, Ecuador, Colombia, Estados Unidos y Canadá. Ituran produjo 320 millones de dólares en ingresos en 2023 y tiene una capitalización de mercado de alrededor de 530 millones de dólares.

Por qué las acciones podrían volar

Esta acción es un poco diferente a las otras cuatro presentadas aquí: mientras que todas las demás han tenido un desempeño inferior al del mercado durante los últimos 12 meses, a las acciones de ITRN les ha ido relativamente bien y en realidad han subido alrededor de un 22%.

Pero en mi opinión, la acción debería subir muchísimo más. Después de todo, a pesar de la guerra entre Hamás e Israel (donde tiene su sede la empresa), así como de la presión de la devaluación del peso argentino, las ganancias de ITRN en el último trimestre de 2023 cumplieron con la estimación de consenso, ya que el margen bruto en su segmento de Productos se mantuvo. mejor de lo esperado. Es más, la empresa produjo 17.7 millones de dólares en flujo de caja libre. Eso duplicó con creces los 8.2 millones de dólares generados en el período correspondiente del año anterior y permitió a ITRN finalizar 2023 con un saldo de efectivo neto de 53 millones de dólares, más del triple de los 15.3 millones de dólares que tenía un año antes.

Las perspectivas para 2024 son aún más halagüeñas. Según la orientación preliminar de ITRN, se espera que las nuevas incorporaciones netas de suscriptores se mantengan sólidas, entre 35,000 y 40,000 por trimestre, ya que se beneficia de los aumentos en la tasa de ventas de automóviles nuevos en Israel, de más compañías de seguros y propietarios de automóviles que buscan sistemas de seguridad basados en la ubicación, y de la comercialización de sus productos a empresas de servicios financieros que otorgan préstamos a compradores de vehículos nuevos en mercados emergentes. Teniendo en cuenta la mayor base de suscriptores, que aumentó un 9% desde 2022, esto presagia otro año de sólido crecimiento de ingresos que la compañía considera que se traducirá en entre 90 y 95 millones de dólares en Ebitda. En el punto medio, esto implica ganancias récord que superan cómodamente los 2.50 dólares por acción que los analistas pronosticaban inicialmente.

ITRN también confía en el crecimiento de suscriptores más allá de 2024 y ya tiene como objetivo más de 100 millones de dólares en Ebitda para el próximo año, lo que implica una aceleración en el crecimiento de las ganancias. Esta confianza también se puede ver en la decisión de ITRN de aumentar su pago de dividendos trimestrales por segundo trimestre consecutivo a 8 millones desde 5 millones en el tercer trimestre y 3 millones en el período anterior. Sin embargo, incluso con este aumento en el pago, que ahora asciende a 40 centavos por acción, espero que la producción de flujo de caja libre y su pila de efectivo crezcan.

En mi opinión, se prevé que una empresa que tiene suficiente confianza en sus perspectivas de futuro para casi triplicar este compromiso de efectivo recurrente en seis meses disfrute de los mayores ingresos y ganancias de su historia en 2024 y también comenzó el año con su posición de efectivo neta más sólida. desde 2011, no debería cotizar a menos de 11 veces su estimación de ganancias consensuada para el año en curso y con un descuento tan enorme frente a un S&P 500 que ahora cotiza a más de 21 veces su pronóstico de ganancias agregadas para 2024. . Si ITRN cumple con sus expectativas operativas, probablemente no será por mucho tiempo.

¿Qué hace que el dividendo sea seguro?

Como se señaló anteriormente, ITRN ha aumentado sus pagos de dividendos trimestrales en un 167%, de un monto agregado de 3 millones por trimestre a 8 millones (aproximadamente 40 centavos por acción), sólo en los últimos dos trimestres. Eso significa que, a diferencia de la mayoría de estas otras acciones cuyos rendimientos más altos fueron impulsados por una fuerte caída correspondiente en el valor de las acciones durante el año pasado, la razón por la cual el rendimiento de los dividendos de ITRN se ha duplicado en el mismo lapso es porque el pago ha aumentado mucho más que las acciones de la compañía. precio. Si bien no veo que eso continúe en el corto plazo, espero mayores aumentos en el futuro si ITRN cumple con sus objetivos de crecimiento de ganancias a largo plazo.

El grupo de expertos de Forbes ha calculado los números, realizado la investigación y realizado el análisis para encontrar algunos de los mejores lugares para ganar dinero en 2024. Descargue el informe más popular de Forbes, 12 acciones para comprar ahora.

Este artículo fue publicado originalmente por Forbes US.

Te puede interesar: AMLO dice que la oposición ‘está desesperada’ por querer que el INE prohibiera sus ‘mañaneras’