Por César Martínez Aznárez

Adolfo Castro duplicó la rentabilidad que había obtenido

Asur durante sus primeros 11 años de vida. Superó a sus dos antecesores. Superó a Kjeld Binger, bajo cuya dirección, entre 1999 y 2006, el Grupo Aeroportuario del Sureste había promediado una rentabilidad sobre el capital de 3.2%. Binger representaba a Copenhagen Airports, el accionista de control en aquel periodo.

Y también superó a Fernando Chico Pardo, el actual accionista de control (junto con Grupo ADO, ambos en partes iguales), quien en la etapa de 2007 a 2011 había aumentado la tasa a 6.4%.

También puedes leer: Asur incrementa 11.91% el flujo de pasajeros al cierre de diciembre

El promedio de la empresa, en 11 años, había sido de 4.2% de retorno sobre el capital invertido (Roic), pero Castro Rivas logró cosechar, en un quinquenio que lleva de gestión, una tasa de 10.1%.

Reemplazó a Chico Pardo en junio de 2011 como CEO, justo el año en que éste vendió casi la mitad de las acciones de control (49%) a Grupo ADO, las que, a su vez, había comprado a Copenhagen Airports un año antes.

La experiencia previa de este CEO, que no es accionista (los reportes de Asur dicen expresamente que no lo es), siempre se desarrolló en la conducción financiera: Adolfo Castro había sido director financiero en Asur por 10 años y, antes, en Ferrosur, en las constructoras GMD e ICA (gerente de área) y en Netcapital.

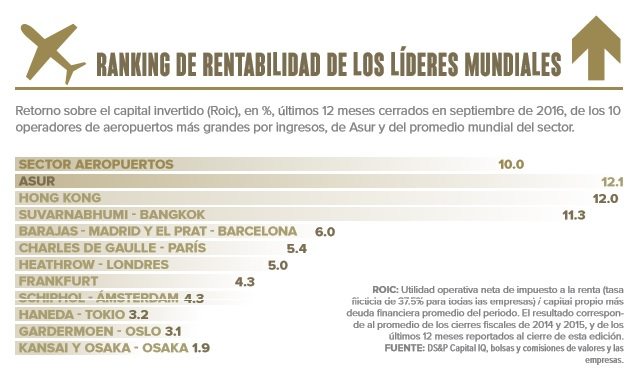

En los últimos dos años, ha superado en rentabilidad a las 10 operadoras de aeropuertos más grandes, por ingresos, del mundo. Pero tal proeza ya había sucedido antes de su gestión. Es que las operadoras privadas de aeropuertos en México, en relación con los estándares del sector, devuelven una alta rentabilidad (12.6% promedio entre Asur, OMA y GAP en los últimos 12 meses reportados de 2016).

La empresa de mayores ingresos en el mundo es la operadora de 47 aeropuertos de España, Aena, que administra Barajas, en Madrid, y El Prat, en Barcelona, y su rentabilidad en los últimos 12 meses, cerrados en septiembre pasado, fue de 6%, la mitad que en Asur (12.1%).

El de mayor rentabilidad entre estos gigantes mundiales es el aeropuerto de Hong Kong, con 12% de Roic, y el promedio de las 10 empresas es de 5.6%.

Alta inversión

Alta inversión

Asur invierte en capital fijo una proporción de sus ventas mayor que las grandes empresas aeroportuarias del mundo. Por cada 100 dólares que recibe en ingresos, Castro invierte 26 en gastos de capital (Capex, promedio de los últimos tres años).

El aeropuerto Charles de Gaulle, de París, segunda empresa por ingresos del mundo entre las dedicadas a operar terminales aéreas, invierte bastante menos: 17 dólares por cada 100 que recibe en ingresos. El top ten global del sector invierte 18 por cada 100, según cálculos elaborados con información de la base de datos de S&P Capital IQ.

Operación costosa

Los costos en los que incurre la empresa que opera el aeropuerto de Cancún para brindar sus servicios son elevados si se les compara con el estándar de la industria en el mundo y, sobre todo, en comparación con las 10 empresas más grandes.

Por cada 100 dólares recibidos por Asur en ingresos totales, los costos de la operación son de casi 48 dólares, en promedio, para el periodo 2014-2016 (la comparación trianual permite atenuar resultados extraordinarios).

Las empresas abiertas a la inversión bursátil en el mundo que operan terminales aéreas tienen un costo un poco menor que la compañía mexicana, de poco menos de 45 dólares por cada 100 facturados.

El top ten de operadoras aeroportuarias tiene un costo de 38 dólares, y la española Aena tiene uno de sólo 24 dólares por cada 100 de ingresos.

Administración eficiente

Sin restarle mérito a los administradores de los aeropuertos, también hay que decir que su éxito depende, en muy buena medida, de factores ajenos a ellos, básicamente del tráfico de pasajeros. En general, no tienen competencia y las tarifas por servicios aeroportuarios están reguladas por las autoridades.

Entre los factores manejables que le quedan a los operadores, a Castro Rivas en este caso, están los gastos administrativos y, en dicho rubro, las cifras comparadas revelan que es de los más eficientes.

Asur consume 2.2% de los ingresos en gastos generales y de administración, mientras que la empresa operadora del aeropuerto Guarulhos de San Pablo gasta 9.2%. Las 10 mayores operadoras consumen en promedio 9% de los ingresos en ese renglón de gastos (aunque cuatro de ellas gastan menos que Asur); pero la media global es de 23%.

Un margen envidiable

Un margen envidiable

Entre costos y gastos de operación, a los 10 grandes operadores del mundo se le van 70 dólares, por cada 100 que venden en servicios (aeronáuticos y no aeronáuticos). El conjunto de la industria mundial (de las empresas que cotizan en bolsa) consume una media de 77 dólares (promedio de los últimos tres años).

Asur, en cambio, tiene una estructura de costos mucho más baja. En ese mismo total, desembolsa poco más de 50 dólares. Solamente el aeropuerto de Hong Kong es más eficiente y tiene costos más bajos (46 dólares por cada 100 de ingresos).

La deuda tampoco es un problema. El flujo operativo de caja (Ebitda) que genera Asur tardaría sólo 10 meses en pagar la deuda financiera, una cobertura sólo superada por el aeropuerto de Hong Kong (cinco meses) entre los 10 gigantes globales, cuyo promedio es de 5 años (1.4 años en el sector a nivel mundial).

Como resultado financiero final, las utilidades netas de Castro Rivas son capaces de despertar una verdadera envidia a los operadores más grandes del mundo, menos a dos.

Considerando el dato trianual de 2014-2016, el margen neto de Asur fue de 36% (el mismo porcentaje que en los últimos 12 meses), una tasa muy superior a la media del top ten, de 20%, y más del doble a la del conjunto de la industria, de 17%, un nivel, este último, de por sí muy alto para ser un resultado final.

Los Ángeles, por ejemplo, número 12 en el ranking mundial por ingresos, tiene un margen de 28%. Y sólo los aeropuertos de Hong Kong (45%) y el nuevo de Bangkok (39%) superan a la compañía mexicana entre los 10 mayores.

La empresa que dirige Adolfo Castro administra nueve aeropuertos y tiene la ventaja de operar la terminal asociada a Cancún, que transporta aproximadamente 21 millones de pasajeros al año (cerca de 80% de los ingresos de Asur).

En 2011, las autoridades declararon desierta la licitación de un aeropuerto en la Riviera Maya, 100 km al sur de Cancún. Esa competencia hubiera cambiado la historia de Castro en Asur. Analistas de CitiBanamex, a finales de 2016, desayunaron con funcionarios de la Secretaría de Comunicaciones y Transportes, pero aclararon que los jerarcas “no comentaron si revivirían la oferta”.

Los aeropuertos tienen ingresos por los servicios aeronáuticos que brindan a pasajeros, carga y aviones, y los llamados no aeronáuticos, como el arrendamiento de espacios a comercios y las concesiones de servicios, la construcción de espacios para esos comercios y servicios, y una tasa por acceso a los proveedores de productos y servicios a las aerolíneas (alimentos para vuelo, manejo de equipaje, etc.).

Los servicios que no son los aeronáuticos (cuyos precios no están regulados) proporcionan a Asur casi la mitad de los ingresos: 49.2% en los primeros nueve meses de 2016. Con 21 millones de pasajeros transitando y consumiendo en el aeropuerto de Cancún, el panorama es alentador.

No hay contabilidad separada como para calcular la rentabilidad del capital en el negocio exclusivamente aeroportuario (al menos no hay datos públicos), pero todo parece mostrar que los altos márgenes de utilidad y tasas de rentabilidad se deben al negocio complementario y no al de servicios aeronáuticos. Y la tendencia es muy clara: de 15% que los ingresos no aeronáuticos representaban en el año 2000, hoy significan la mitad.