El año pasado, los ejecutivos de la empresa de banda ancha de la zona de la bahía, Actelis Networks, sintieron un deseo de hacer una oferta pública inicial (OPI). Fijaron sus ojos en el premio del Nasdaq. Pero hubo un problema: su acción, restringida a empleados e inversores iniciales, estaba por debajo del umbral de 4 dólares por acción requerido para negociar en la bolsa. ¿La solución rápida? Una división inversa. Agruparon cada 46 acciones en una sola acción, y voilà, una acción de 4. Eligieron el viernes 13 de mayo de 2022, de todos los días, para su entrada en el gran escenario.

Lo que sucedió a continuación es un caso de libro, según una nueva investigación sobre las empresas de microcapitalización, definidas como aquellas con un valor en acciones de menos de 300 millones de dólares, y sus ofertas públicas iniciales. Las OPVs de microcapitalización del año pasado, casi sin excepción, se convirtieron en auténticos desastres, según datos de OTC Markets Group, la plataforma donde algunas de las empresas más pequeñas negocian antes de “ascender” a bolsas como el Nasdaq. Tal vez la razón fue mala suerte o, lo más probable, la forma en que los incentivos de los banqueros de inversión que asesoran a los ejecutivos y los propios ejecutivos chocaron con los de los crédulos compradores de acciones encorvados sobre sus pantallas en casa.

En una entrada de blog titulada “Legal pero espantoso“, OTC dice que para agosto de 2023, el valor de las acciones de una empresa de microcapitalización promedio que cotizó en una bolsa en 2022 había caído un 65%. “Esto es algo que ha estado sucediendo de lo que nadie ha estado hablando”, dijo Jason Paltrowitz, vicepresidente ejecutivo de OTC Markets Group, a Forbes. “Y no es solo un fenómeno de 2022”. Tampoco se trata de unas cuantas desafortunadas o de algunos rezagados que estropean el promedio: según OTC, el 90% de las empresas en el estudio tienen rendimientos negativos. En comparación, el índice total del mercado de valores de microcapitalización Dow Jones U.S. cayó un 30% desde enero de 2022 hasta agosto de 2023.

Para Actelis, el viernes 13 resultó ser afortunado, al menos al principio. Al cierre de su primer día en Nasdaq, las acciones de Actelis se dispararon a 24. Suena como una victoria que merece brindar con el mejor champán, pero la empresa había distribuido las acciones de la OPV a 4 dólares. Eso era mucho dinero potencial que quedó sobre la mesa proverbial. Aún así, Actelis obtuvo 15.4 millones, menos las comisiones. Boustead Securities, su banco, se embolsó 1.05 millones con una bonificación potencial de 157,500 gracias a lo que se llama una opción de sobreasignación, el derecho a vender más acciones si el banco lo elige.

Aquí es donde se pone interesante. Como parte del acuerdo, Boustead también recibió warrants, es decir, opciones para comprar 262,500 acciones adicionales (“equivalentes al 7% de las acciones vendidas en esta oferta”) al precio de oferta de 4 dólares. Con las acciones disparándose a 24, haga la cuenta: vender esas acciones podría resultar en un posible beneficio de 5.2 millones, o cinco veces lo que los banqueros cobraron en comisiones.

Lo que resultó ser una mina de oro para los banqueros resultó ser la perdición para los inversores minoristas. Una semana después, las acciones de Actelis cayeron un 37%, quizás ayudadas por una locura por ejercer esas opciones mientras estaban calientes. Hoy, 17 meses después, Actelis cotiza a aproximadamente un dólar por acción, un 95% menos que el cierre del primer día a 24 dólares. La empresa no respondió a las solicitudes de comentario. En marzo, dijo que estaba investigando anomalías en su negociación, posiblemente causadas por vendedores en corto al descubierto, que apostaron contra el rendimiento de las acciones.

INVERSORES MINORISTAS

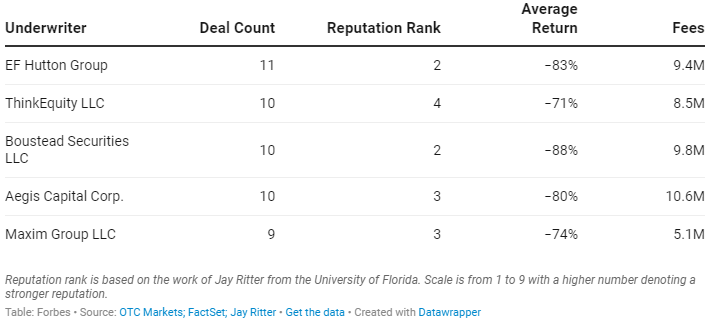

Los compradores de acciones, aquellos que creyeron en la publicidad, son los que sufren las pérdidas. Los banqueros ciertamente no lo hacen. Forbes miró bajo el capó y descubrió que los suscriptores obtuvieron comisiones por un total de 100 millones de dólares de los 91 acuerdos mencionados en la investigación de OTC Markets. Un jugoso monto de 43 millones fue absorbido por solo cinco firmas que supervisaron la mitad de las OPVs: Boustead, EF Hutton Group, Aegis Capital, ThinkEquity y Maxim Group. Ninguna de ellas respondió a las solicitudes de comentario de Forbes”.

ESTADÍSTICAS

Estos cinco bancos realizaron la mayoría de las OPVs de microcapitalización en 2022.

Las comisiones son solo una forma en que los banqueros fueron compensados. Cincuenta y ocho de los 91 acuerdos en el análisis de OTC Markets incluyeron warrants como un beneficio adicional. A medida que los bancos ejercen los warrants, diluyen a los accionistas, lo que provoca la caída de los precios de las acciones. Básicamente, cuando los banqueros hacen efectivos los warrants, los accionistas existentes obtienen una porción más pequeña de un pastel en constante disminución. Y todo es legal.

“Principalmente está ocurriendo en Nasdaq”, dijo Paltrowitz de OTC a Forbes. “Algo por lo que hemos estado luchando durante mucho tiempo es esta percepción de que OTC es donde se encuentran todas estas pequeñas empresas fraudulentas, donde ocurre toda esa actividad. Pero en realidad, está sucediendo a plena vista en una bolsa. Y es la credibilidad de estar en una bolsa lo que de alguna manera permite que ocurra todo esto. Todos estos acuerdos siguen el mismo patrón. Es simplemente lavar, enjuagar, repetir”.

De las 91 empresas en el estudio de OTC Markets Group, Nasdaq fue la bolsa de elección para 81 de ellas. Nasdaq declinó hacer comentarios.

PARTICIPANTES INSTITUCIONALES

Esto no significa que los bancos suscriptores sean los únicos que impulsan que esto suceda. Los ejecutivos que dirigen las empresas tienen diversas razones para salir a bolsa: recaudar capital para sus negocios, ganar dinero para sí mismos, el prestigio de formar parte de una bolsa y la emoción de tocar la campana de apertura. También está la capacidad de atraer a importantes participantes institucionales a su órbita de propiedad.

Los méritos de que los grandes inversores compren tus acciones son evidentes después de que una empresa pasa tiempo cotizando en OTC Markets, que es menos formal, no tiene intermediarios y tiene la reputación de ser vanguardista. Los inversores minoristas, aquellos que operan desde casa, representan aproximadamente el 60% del volumen de OTC Markets. Pueden ser un grupo caprichoso, a menudo influenciado por pequeños obstáculos a corto plazo, un informe en las redes sociales o la moda financiera de la semana, lo que los convierte en más impredecibles para las empresas que intentan mantener valores de acciones estables. Por otro lado, la propiedad institucional a menudo implica un menor costo de capital y aporta el tipo de accionistas que se comprometen en un viaje a largo plazo. Estas instituciones pueden brindar estabilidad al precio de las acciones, actuando como un contrapeso contra la turbulencia del mercado.

Las empresas, especialmente las pequeñas, adoran la idea de que inversores de alto calibre entren en sus acciones. Pero las cifras de FactSet muestran lo fantasiosa que puede ser esa idea. La propiedad institucional mediana en el grupo de 91 empresas de microcapitalización es solo del 4%.

ESPECULADORES DE ACCIONES

Cabe destacar que Ivanhoe Electric merece brindar con un poco de champán por atraer a inversores importantes y mantener rendimientos positivos. Esta empresa con sede en Vancouver, Canadá, presume de tener un 35% de propiedad institucional y es una de las únicas cinco empresas del grupo de 91 con rendimientos positivos. Su acción subió un 37% desde su OPV del 28 de junio de 2022 hasta finales de agosto de este año. A diferencia de la mayoría de sus compañeros de microcapitalización en 2022, Ivanhoe cotiza en la Bolsa de Nueva York. Sus suscriptores también eran diferentes e incluían a BMO Capital Markets, Jefferies Group y JPMorgan Securities.

“Dale vuelta a la página y mira un grupo de acciones comparable, al menos en tamaño, como el iShares MicroCap ETF, donde el 45% de las acciones son mantenidas por inversores de peso pesado. Claramente, simplemente cotizar en una bolsa no es suficiente para atraer a los grandes inversores. ‘Sabes que estas [OPVs] no se ofrecen a inversores institucionales o a minoristas que compran y mantienen’, dijo Paltrowitz a Forbes. ‘Se están vendiendo, en esencia, a especuladores de acciones no registrados que ven venir estos acuerdos. Incluso podrían ponerse cortos en las acciones antes de obtener acciones con descuento. Todos los gráficos se ven iguales. Avanzan lentamente, luego se disparan y luego caen inmediatamente. No diré que sea por, pero en gran parte debido a que, cuando se menciona Nasdaq, todos piensan: ‘Bueno, estás en una bolsa, estas son transacciones perfectamente buenas y creíbles’.”

Jay Ritter, profesor de finanzas de la Universidad de Florida, va aún más lejos. Se pregunta por qué los compradores de acciones institucionales siquiera considerarían una de estas OPVs de microcapitalización. ‘Cuando miro los prospectos, no puedo evitar pensar que todas estas OPVs de microcapitalización van a inversores minoristas’, dijo Ritter a Forbes. ‘Los inversores institucionales no tienen interés en estos acuerdos. No sé quién está comprando. ¿Son operaciones de salas de calderas clásicas? Estas son sin duda empresas en la categoría de ‘vendidas, no compradas’. Un inversor sofisticado no va a tocar estas cosas’.”

Las llamadas salas de calderas utilizan tácticas de venta agresivas para vender acciones a traders desprevenidos y luego deshacerse de las suyas cuando alcanzan cierto nivel de beneficios. Los suscriptores pueden hablar bien del juego a los ejecutivos que buscan hacer públicas sus empresas, pero eso no significa que todos los ejecutivos tengan motivos puros, dijo Ritter.

“Esto no es tu mezcla normal de empresas”, dijo a Forbes. “Puede haber una empresa ocasional con un empresario demasiado optimista que piensa que con un poco de suerte lo van a lograr, pero más comúnmente la idea es recaudar 10 millones de dólares y luego pagarse un salario anual de 500,000 durante dos años mientras gastan el dinero’.”

En lo que respecta a las cifras de Actelis, Ritter fue bastante preciso. La compensación combinada del CEO de la empresa para 2021 y 2022 fue un poco más de 1 millón de dólares.

Este artículo fue publicado originalmente en Forbes US

Te puede interesar: Ferrari aceptará criptomonedas como pago por sus autos en EU