La reforma financiera busca ampliar el crédito a las Pymes. Sin embargo, los bancos requieren algo a cambio: garantías del gobierno.

El día 21 de marzo en la residencia oficial de los Pinos, el presidente Enrique Peña Nieto anunció que su gobierno presentará una reforma al sistema financiero, que hasta ahora sigue en suspenso, toda vez que se suspendió su presentación para hoy martes. Esa declaración tuvo una consecuencia: incertidumbre, sobre todo por los términos en los que se presentaría y los retos que depararía a la banca.

Horas después, el titular de la

Secretaría de Hacienda y Crédito Público (SHCP), Luis Videgaray, ofreció más información: la reforma se llevaría a cabo porque a pesar de que México tiene uno de los sistemas bancarios más fuertes del mundo, también es el que menos préstamos otorga.

Entrelíneas, la instrucción para la banca es: prestar, ampliar el financiamiento justo en una temporada en la que México empieza a verse en el concierto internacional como el próximo paraíso para invertir, mientras la maquinaria económica de Estados Unidos sigue operando a un ritmo muy lento, Europa aún no sale de su pesadilla, Brasil comienza a bajarse de la marquesina y Asia no despega.

Como contexto, el crédito en México representa apenas 26% del Producto

Interno Bruto (PIB), mientras que en Brasil supera el 50% y en Chile es casi de 100%. Las Pequeñas y Medianas Empresas (Pymes), son la prioridad de esta estrategia.

Este anuncio tiene un antecedente. En el acuerdo político denominado

Pacto por México se estableció la necesidad de promover cambios al marco legal de la banca comercial para que ésta preste más y en mejores condiciones. Los banqueros no alzaron las cejas, no les sorprendió la noticia. Ellos están muy bien enterados de lo que vendrá. Incluso, es un sector que acostumbra estar muy de cerca con sus reguladores para conocer (y opinar) sobre los cambios que les incumben. Y esta reforma no es la excepción.

“Estamos en pláticas con la SHCP para comentar varias cosas que podemos hacer, orientadas a lograr que el crédito se amplíe”, dice Jaime Ruíz Sacristán, presidente de la Asociación de Bancos de México (ABM).

El director general del Grupo Financiero Banamex, Javier Arrigunaga Gómez del Campo, en el marco de la 76 Convención Nacional Bancaria, tomará la batuta de la ABM y, consecuentemente, asumirá el reto que el gobierno federal ha puesto sobre la mesa: prestarle a las Pymes. En México existen 5 millones de unidades económicas, de las cuales más de 90% son micro, pequeñas y medianas empresas. La banca sólo acredita actualmente a 650,000. El universo por conquistar es muy amplio.

Así, mientras que oficialmente la agenda de la convención abordará asuntos generales –el tema central lleva por nombre “Redefiniendo las oportunidades de crecimiento en México” –, uno de los temas que atizará el debate tiene que ver con la ampliación del crédito a una clientela que ha sido, en buena medida desdeñada, por las instituciones financieras.

Hoy, la propuesta ha empezado a alborotar conciencias, sobre todo en el sector bancario que ya carga debajo del brazo con una contrapropuesta para agilizar el crédito hacia las Pymes. El todavía líder de los banqueros lo dice así: “El asunto de las garantías es un tema importante”.

La banca quiere prestar, siempre y cuando cuente con el respaldo económico del gobierno. A través de una “garantía”, se podría compartir el riesgo que existe de que un acreditado no cumpla con el pago de su préstamo. ¿Y los recursos de dónde saldrían? De la banca de desarrollo.

Prestar, con condiciones

Si fructifican las negociaciones entre banca y gobierno, el movimiento en seis carteras se intensificará.

Nacional Financiera, Banobras, Bancomext, Sociedad Hipotecaria Federal, Banjército y Bansefi, fungirían como el brazo de apoyo para que la banca saque su chequera y apoye a proyectos que todavía hoy no son su prioridad.

Estas entidades serán primeros actores en la reforma financiera. El compromiso 62 del

Pacto por México así lo plantea: “Se fortalecerá la banca de desarrollo para ampliar el crédito…”. La reforma tendrá, por lo que hasta ahora se conoce, una participación activa tasada en recursos públicos.

El pronóstico entonces es que la banca prestaría a las Pymes y el gobierno compartiría el riesgo.

“El esquema de garantías permite compartir el riesgo de prestar y de esta manera los bancos se sienten más confiados de que si no les pagan, no pierden todo. Si las instituciones ingresaran solas, tendrían que elevar la tasa de interés y las Pymes no podrían pagarlas”, explica David Olivares, director de Instituciones Financieras de la calificadora Moody´s.

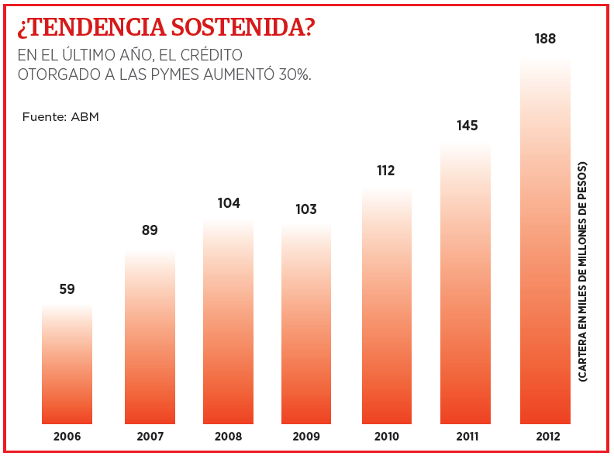

Para ello, existen distintos esquemas de incentivos. Uno de los más comunes opera de la siguiente manera: la banca de desarrollo se compromete a pagar a la banca comercial un porcentaje de las pérdidas que registre como consecuencia del impago de clientes (Pymes). De acuerdo con datos de la ABM, la cartera de crédito a Pymes asciende a 188,000 millones de pesos (mdp).

La reforma financiera debe descansar sobre tres componentes: prudencia para mantener un sistema financiero sólido, eficacia para lo cual se requieren reformas a marcos legales y desarrollo de nuevos productos de la mano de la banca de desarrollo.

¿Por qué los bancos requieren un impulso para dar crédito si finalmente prestar es su negocio?

José Antonio Quesada, socio responsable del sector financiero de PWC, responde que los niveles de rentabilidad de las instituciones financieras en segmentos como el de consumo es alto y la demanda también.

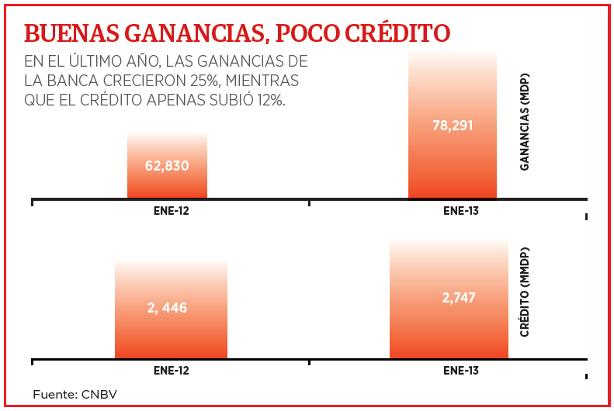

Según cifras de la

Comisión Nacional Bancaria y de Valores (CNBV), en el último año la utilidad de los bancos creció a un ritmo superior a 25% y la cartera crediticia lo hizo en 12%.

“Estamos hablando de entidades cuyo fin es maximizar la rentabilidad de sus accionistas. Y, si expandirse hacia otros segmentos les implica riesgo de pérdidas, difícilmente lo van a hacer”, acusa José Antonio Quesada.

En contraste, Alejandro García, director de Instituciones Financieras de la calificadora Fitch Ratings, considera que si bien los largos periodos de crecimiento del crédito al consumo le permiten a la banca obtener ganancias, ésta tiene la presión por explorar nuevos nichos.

El gobierno también da su visión del tema. De acuerdo con la Secretaría de Economía, 7 de cada 10 empleos en el país provienen de las Pymes.

En ese mismo tono, Miguel Ángel Rendón, especialista del Tec de Monterrey, cita otra característica y motivación para que la banca se anime a financiar a las Pymes: “Una Pyme que acceda al crédito puede crecer y pasar de la informalidad a la formalidad. Eso la convierte en una entidad que debe pagar impuestos. Me parece un incentivo indiscutible”.

Bajar tasas, otro factor

La banca ha sido históricamente criticada por las tasas de interés que cobra, por lo que ahora sumarle apoyos del gobierno podría acentuar el señalamiento. “Los apoyos se tienen que traducir en un beneficio real a los usuarios; de otra manera no se podría explicar la intervención de las autoridades en este tema”, advierte Miguel Ángel Rendón.

Las tasas bajas es otro de los objetivos de la reforma financiera. “Los precios no pueden bajar por decreto, pero asumiendo en conjunto (banca y gobierno) el riesgo es como se podría disminuir el costo del financiamiento”, coinciden Arturo Sánchez y José Pérez Gorozpe, de la calificadora Standard and Poor´s.

Ruiz Sacristán no está de acuerdo pues califica el nivel de ganancias del sector como “razonable”, y argumenta que hay industrias que registran mayores utilidades en el país como la telefonía, la minería, el retail. Luego, presume, está la banca.

Al cierre de 2012, el número de usuarios bancarios era de 50 millones, mientras que había 12,300 corresponsales bancarios. Pronóstico: la reforma financiera provocará cambios regulatorios, que no gustarán a muchos, pero que podrían sentar las bases para ampliar la base de usuarios.

Por lo pronto, Jaime Ruiz Sacristán ofrece su propia estimación: en el presente sexenio se podrá incrementar el crédito a un ritmo de dos o tres veces del crecimiento del PIB.