Por Marisol Huerta

Dado que el director ejecutivo o CEO es el responsable, en gran medida, del éxito o fracaso de una compañía, para los inversionistas siempre será vital saber quién está al mando de la emisora por la que piensan apostar.

El ABC de cómo elegir una acción considera, al menos, tres elementos: la información fundamental de la emisora (qué vende y si tiene potencial de crecimiento), el equipo directivo y el potencial de su mercado.

“Cuando compras una acción, es como si te estuvieras entablando una relación con alguien: tienes que conocerla, saber qué ha hecho en los últimos años, qué planes tiene, averiguar por dónde se mueve”, dice Juan José Gutiérrez, de Bursamétrica.

“No te avientas nada más porque sí. A mí me gusta escuchar lo que los directivos señalan en sus presentaciones de resultados, pero lo relevante es cuestionar si los números que se plantean son alcanzables o no”.

Cada área de inversión, analista o inversionista individual tiene su metodología, además de que no importa cuánto tiempo lleves en el mercado, ni si eres principiante o un lobo de mar, la duda sobre el grado de riesgos que se corren en una operación bursátil siempre está latente.

“En GBM consideramos que el valor que debe tener la acción, para recomendarla, necesita reunir tres características: una fuerte generación de flujo, ventajas competitivas, un balance sólido, es decir sin deuda, valuaciones atractivas y posibilidades de crecimiento”, indica Ingrid Castillo, directora de análisis de esta casa de bolsa.

Para determinar qué es una valuación atractiva se utilizan diferentes medidas y ratios, entre los más populares están VE/EBITDA (valor de la empresa sobre flujo operativo), precio utilidad y precio valor en libros.

Las cifras financieras son una fotografía del potencial de crecimiento o caída de cualquier empresa; por tanto, es un paso ineludible antes de que un inversionista, sea individual o corporativo, compre o venda una acción. Identificar, en esa fotografía, las actividades de la empresa que generan el flujo de recursos y si éstos llegan o si lo harán en el futuro y en cuánto tiempo lo harán da siempre certidumbre.

Los métodos de análisis que más se utilizan son las razones financieras, que comparan los datos financieros de la compañía y entre los cuales están la liquidez y el endeudamiento, y luego el análisis se extiende para comparar éstas con las de otras empresas que están en el mismo mercado, o bien, para calcular el tiempo en que se puede recuperar una inversión realizada.

Leer el entorno

El CEO está obligado a leer el entorno macroeconómico que rodea a su negocio. La planeación de los proyectos debe partir de ese diagnóstico e, incluso, del entorno global.

“De entrada, el pasado a mí no me sirve; lo que me gusta es lo que viene, lo que se proponen las empresas: si van a seguir creciendo, y cómo lo van a cumplir. Para eso tengo que ver cómo se mueve el entorno económico del país y el escenario global”, señala Georgina Muñiz, manejadora de fondos familiares.

Junto con su equipo, el CEO debe saber cuál es la situación del consumidor. No es lo mismo planear, por ejemplo, cuando la situación del consumidor es estable o boyante, cuenta con empleo y tiene ingresos suficientes, que cuando está en la incertidumbre sobre si perderá el empleo al día siguiente o si lo que compra a crédito un día le costará más en el corto plazo.

“Por lo regular, escogemos empresas que se vean beneficiadas del ciclo económico”, señala Castillo. “Este año, por ejemplo, consideramos que las empresas relacionadas con los restaurantes, hoteles, aeropuertos son las que deberán tener el mejor comportamiento”.

La devaluación del peso vuelve al paseante nacional más selectivo al elegir un destino y suele optar por viajar dentro del país, lo que impulsa el mercado interno. “Si sabes que el tipo de cambio se va a depreciar, por mucho que sepas que la empresa tiene grandes proyectos, si sus costos son en dólares, sabes que les va a pegar en la rentabilidad; o, por el contrario, si los ingresos son en dólares, el fortalecimiento de éste les va a favorecer”, señala Ana Montemayor, especialista en capitales.

La tasa de interés también es determinante. Hoy es de 6.5% en el país, el doble del 3.25% que tenía hace un año, lo que encarece el consumo, pero, al mismo tiempo, beneficia a los bancos. Si el consumo estará deprimido por las tasas y hay pagos pendientes a las tarjetas de crédito, es básico saber que la estrategia de inversión se dirigirá a ciertas empresas.

El CEO tiene que saber también si le conviene hacer inversiones, como ampliar una planta, y si las condiciones que ofrece el gobierno son las mismas con las que ha operado, y si le permitirán crecer o si se aproximan cambios, como más impuestos.

Cuando nada de esto importa

Pero las cosas pueden no ser tan técnicas. También se necesita de la sensibilidad. “A veces no importa cuánto sepas del mercado; siempre hay sorpresas y uno tiene que estar bien preparado”, comenta Juan José Gutiérrez, de Bursamétrica.

En la bolsa ha habido verdaderas historias de terror. “Ejemplos de malas historias por los malos manejos de los CEO los tenemos… y muy recientes”, comenta un operador que omite su nombre.

Cuenta el caso de Famsa: Un día, simplemente salió al mercado a decir que hubo un error en su contabilidad y que, por tanto, no reservó ciertos créditos. El 26 de mayo de 2016, en un evento relevante, esta compañía informó que un error en la identificación de su portafolio de créditos la obligó a elevar sus reservas para pasivos incobrables, lo que impactó su capital contable. Tras la noticia, el precio de sus acciones se desplomó 34.2% en sólo tres días.

También Genoma Lab, OHL, Elektra y constructoras de vivienda, han protagonizado papeles tristes, añade el analista. “Si hoy me vendes las nuevas historias de estas empresas y me dices que te generarán los mejores rendimientos, la verdad no te las compro; y sería muy, pero muy cauteloso de lo que hicieron en el pasado”.

“Nunca compraría acciones de Salinas [Ricardo Salinas, presidente del consejo de Grupo Salinas]. Es un tipo de conflictos que demandó a la bolsa, y la volatilidad en el precio de su acción es muy alta: hoy puedes ganar mucho y mañana caer de la misma forma”, dice Muñiz, quien enfatiza que toma en consideración la honestidad y congruencia de los ejecutivos en los que invierte.

“El CEO le da un punto muy importante a mi análisis sobre la recomendación de las emisoras”, señala Juan Gutiérrez, especialista de capitales en Bursamétrica.

Cuando el ceo es confiable, este criterio puede estar por encima de los números del negocio. Un ejemplo es Carlos Slim, quien, pese a no ser presidente de consejo, está detrás de las decisiones de los CEO de sus empresas. “Para mí es el rey Midas. Quizá algunos de sus negocios, como la telefonía, no tengan buena perspectiva en estos momentos, pero es un hombre que se mueve, que genera ideas. En él sí creo”, dice Muñiz.

Hay empresas con las que no es necesaria mucha ciencia en el análisis. Por su buen manejo, el analista sabe que se puede ir a dormir tranquilo. Ejemplos de ello son Walmart, Alsea, Liverpool, Inbursa, Banorte, señala la directora de GBM.

“Te diría que te cambio los mejores números por una buena cabeza en la compañía, por [el hecho de] que cumplan lo que se proponen, sean transparentes y que siempre den la cara”, concluye el trader de casa de bolsa que pidió el anonimato.

Algo más que números

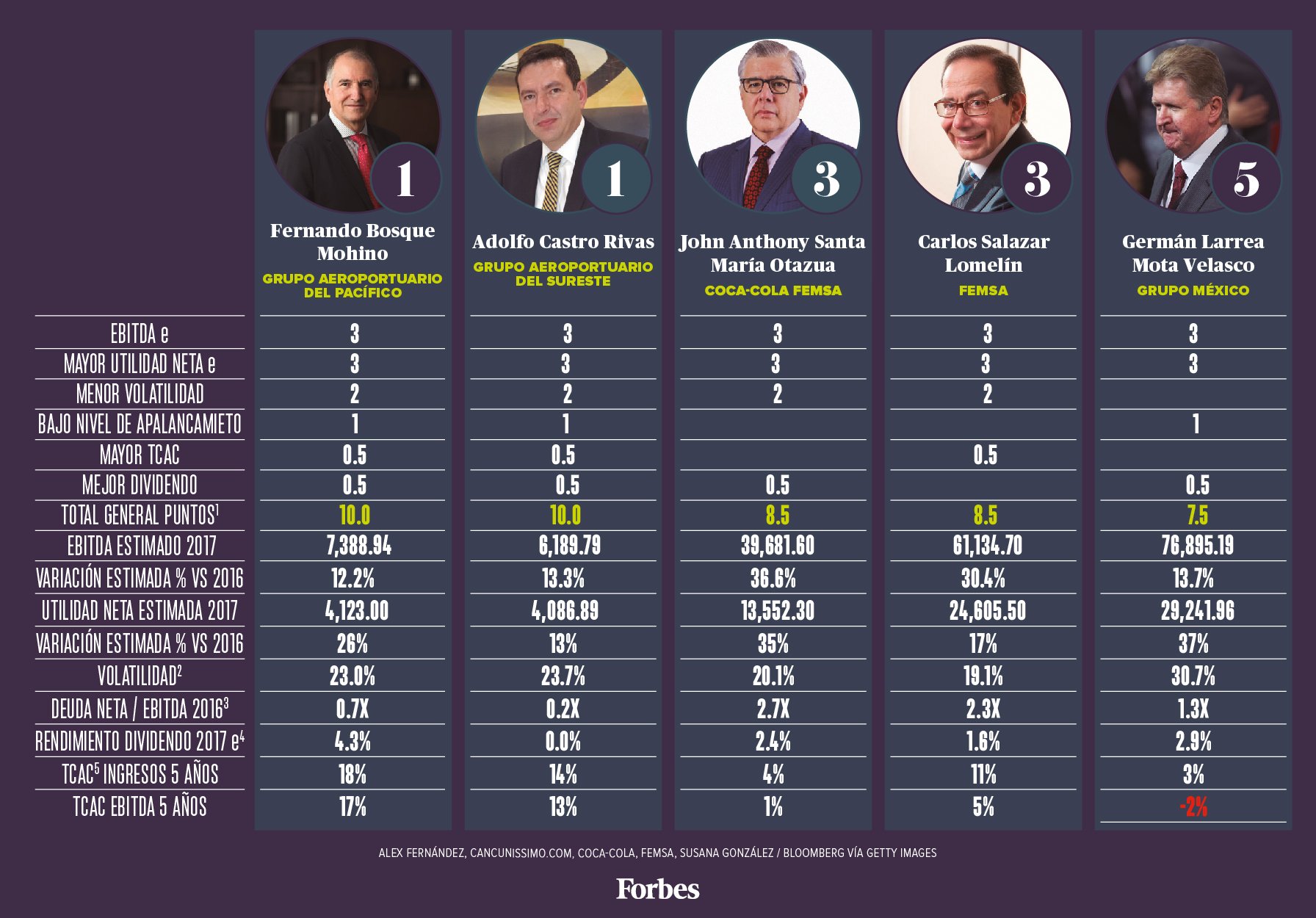

- Fernando Bosque Mohino / Grupo Aeroportuario del Pacífico

- Adolfo Castro Rivas /Grupo Aeroportuario del Sureste

- Carlos Salazar Lomelín / Coca-Cola Femsa

- John Anthony Santa María Otazua / Femsa

- Germán Larrea Mota Velasco / Grupo México

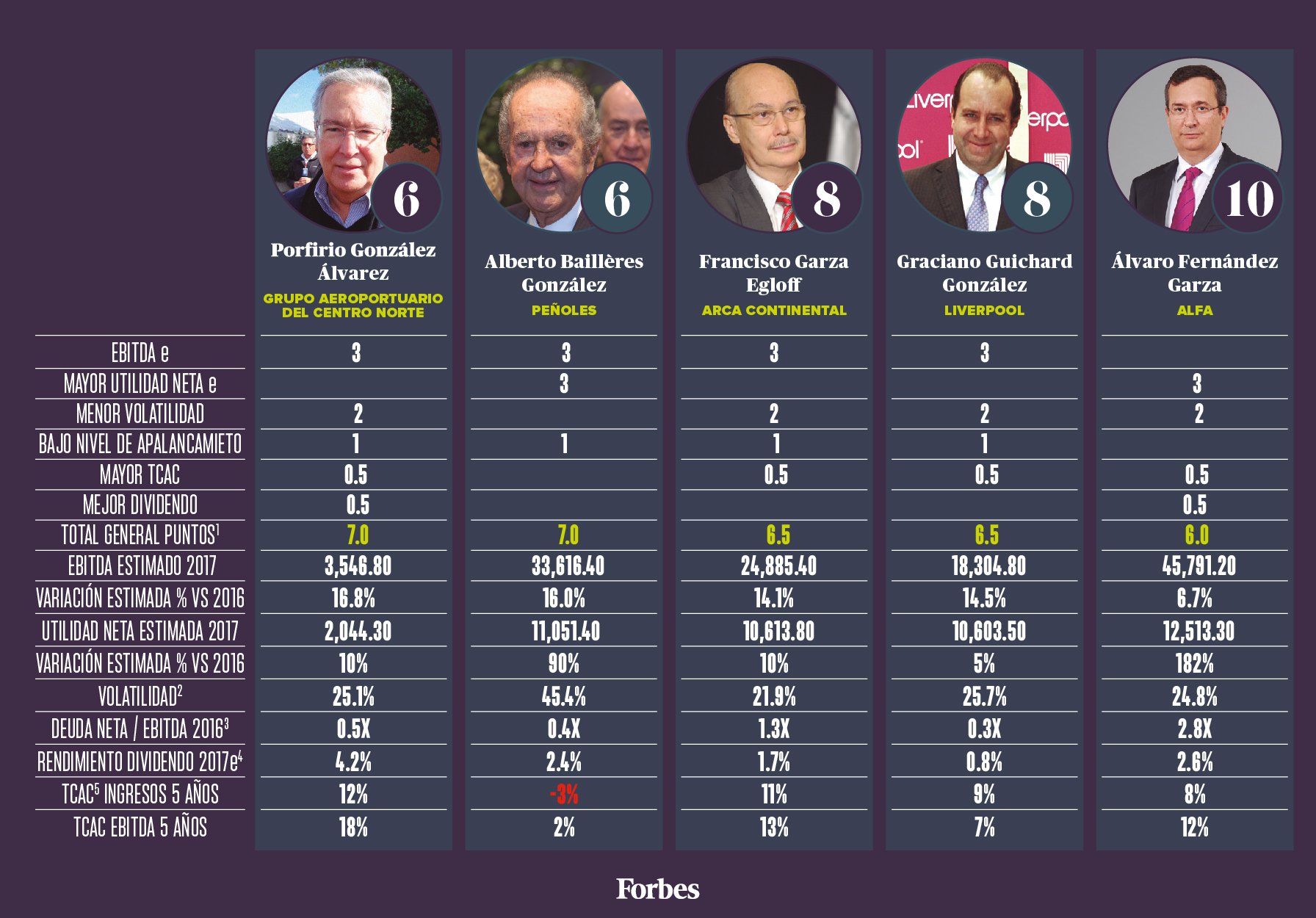

- Porfirio González Álvarez / Grupo Aeroportuario del Centro Norte

- Alberto Baillères González / Peñoles

- Francisco Garza Egloff / Aarca Continental

- Graciano Guichard González / Liverpool

- Álvaro Fernández Garza / Alfa

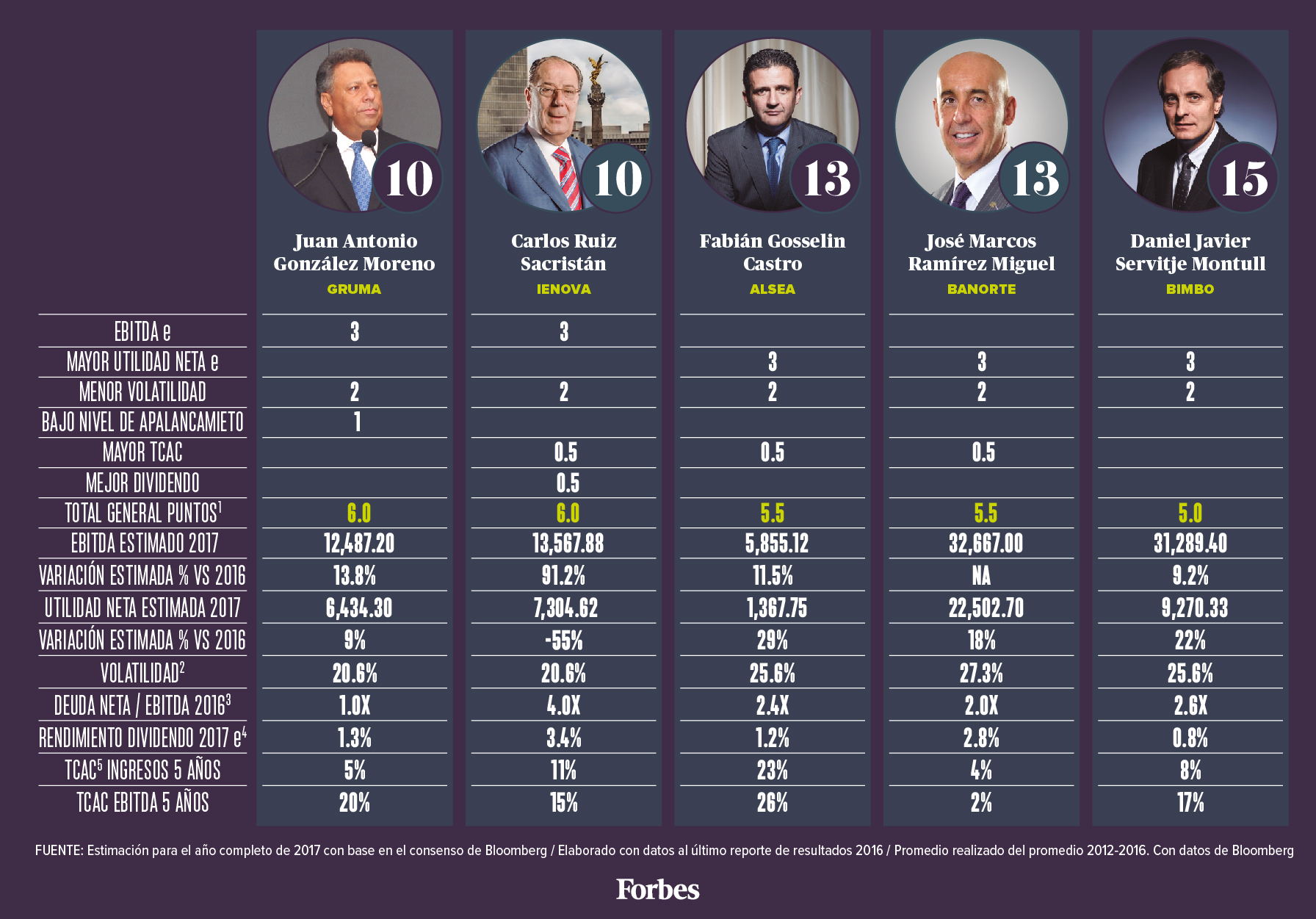

- Juan Antonio González Moreno / Gruma

- Carlos Ruiz Sacristán / Ienova

- Fabián Gosselin Castro / Alsea

- José Marcos Ramírez Miguel / Banorte

- Daniel Javier Servitje Montull / Bimbo

Foto: Johnny Greig / Getty Images

Metodología

Para nuestra selección, utilizamos las 35 emisoras que componen el Índice de Precios y Cotizaciones (IPC) de la BMV. Seleccionamos los mayores crecimientos esperados para el EBITDA, utilidad neta y pago de dividendo. Consideramos aquellas que tienen un menor índice de volatilidad, menor nivel de deuda, y la mejor Tasa de Crecimiento Anual Compuesta (TCAC), en un periodo de 5 años. Asignamos una puntuación que fue determinada con base en el consenso realizado entre diversos analistas de casas de bolsa, inversionistas individuales e institucionales.

Notas:

-

Otorgamos: 3 puntos a las empresas de mayor expectativa de crecimiento en su EBITDA; 3 puntos a las empresas de mayor expectativa de crecimiento en utilidad neta; 2 puntos a la volatilidad (entendiéndola como una medida de riesgo); 1 punto al nivel de apalancamiento (se consideran a las que tienen menor nivel); 0.5 puntos a aquellas que, en el tiempo (5 años), tienen una mejor consistencia de crecimiento en ingresos y utilidades; 0.5 puntos a las que pagarán mejor dividendo en 2017.

-

Medida del riesgo de movimientos de precios de las acciones, calculada en el día a día, y a lo largo del tiempo, en este caso de 260 días. Determina qué tan variables son los rendimientos respecto del IPC (IPC=100).

-

DEUDA NETA / EBITDA, mide la capacidad de una empresa para pagar su deuda antes de gastos por intereses, impuestos, depreciación y amortización.

-

Razón calculada dividiendo la estimación del dividendo por acción (DPS) basada en el año fiscal actual proporcionada por la firma; para los estimados, éstos se calculan tomando el promedio ponderado del año fiscal actual y las estimaciones del próximo ejercicio.

-

Tasa de crecimiento anual compuesto (TCAC, o también CAGR, por sus siglas en inglés), comparar tasas de crecimiento anual en un periodo de tiempo; el TCAC modera el efecto de volatilidad.