Los menores ingresos que tendrá el gobierno para funcionar el año que entra ponen de relieve el dispendio en el uso del gasto público y la opacidad y distorsiones en los gobiernos estatales y municipales. ¿El Presupuesto Base Cero podrá cambiar esta vieja inercia?

Por Paola Palma

En 2016 las finanzas públicas podrían perder su solidez debido a un escenario económico aún más complicado que el actual y a que el país no dispondrá de coberturas petroleras. ¿Qué planea hacer el gobierno para equilibrar las

finanzas públicas? ¿Las estimaciones de recorte de gasto serán suficientes? ¿Se eliminarán los “agujeros negros” del presupuesto por donde se pierden millones de pesos? ¿Llegaremos finalmente a un ejercicio responsable y eficiente del gasto?

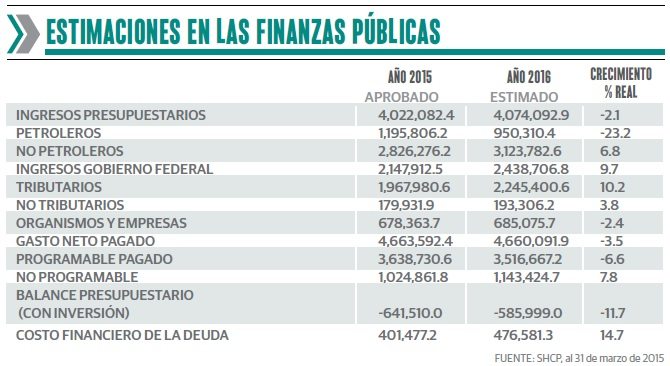

La caída en el precio del petróleo, que en el caso de México coincide con la caída también de la producción, ha provocado una baja importante en los ingresos presupuestarios del gobierno. Para 2016, Hacienda estima que el precio del petróleo será de 55 dólares, 30% menos que lo presupuestado en 2015, lo que se traduciría en una reducción de 23% de los ingresos petroleros del gobierno o, lo que es lo mismo, dejar de captar 245,495 millones de pesos (mdp).

Es cierto que los ingresos no-petroleros crecerán 6.8% gracias al incremento en la recaudación derivado de la Reforma Hacendaria: en 2016, los ingresos del gobierno por impuestos podrían equivaler a 11.5% del PIB, 0.7 puntos más que en 2014, para alcanzar los 2.24 billones de pesos (bdp).

Con esto, el gasto neto del gobierno alcanzará los 4.66 bdp el año que entra, una vez hecho el descuento del recorte de 135,000 mdp, lo que significa una baja de 3.5% contra el gasto de este año. Los ingresos del gobierno sólo por impuestos (2.24 bdp) son insuficientes para cubrir el gasto corriente, que suma 2.795 bdp y que representa el 78% del gasto programable (que totaliza 3.67 bdp), lo cual pone en riesgo las finanzas del Gobierno Federal.

Los ingresos perdidos

Los ingresos perdidos

Hacienda pierde millones de pesos en recaudación debido a tasas diferenciadas y exenciones de impuestos, subsidios y créditos fiscales, condonaciones, estímulos, deducciones, tratamientos y regímenes especiales. Disposiciones que son una fuga constante de recursos y podrían ser una solución a la caída de los ingresos petroleros.

El año pasado, las pérdidas recaudatorias o “gastos fiscales” sumaron 496,000 mdp, aun cuando la Reforma Hacendaria eliminó o acotó los tratamientos preferenciales y amplió la base de impuestos al ingreso y al consumo. De no existir está pérdida de recursos tributarios, el gobierno podría compensar con holgura el actual faltante de ingresos petroleros, ya que los gastos fiscales son 2.1 veces mayores que el faltante.

Menos gasto o gastar bien

Entre 2000 y 2013, el

gasto corriente creció a una tasa real anual promedio de 5.2%, con lo que su participación en el PIB pasó de 10.9% a 15.2%. Este crecimiento del gasto no fue financiado con impuestos, sino con los recursos liberados al disminuir el costo financiero de la Deuda Pública y con los obtenidos por venta de petróleo, cuyos precios eran elevados.

Pero ese periodo terminó y hoy Hacienda debe cuidar la estabilidad macro y evitar que el déficit de las finanzas públicas, que ronda el 1.2% del PIB, aumente más. La dependencia plantea una reingeniería del Presupuesto de Egresos (PEF) 2016 y aplicar el enfoque “Base Cero” para romper este crecimiento inercial del gasto público.

Un Presupuesto Base Cero permitirá una evaluación clara de la rentabilidad social de cada proyecto y programa público, reorientar el gasto bajo criterios de eficiencia y detectar áreas dónde pueda reducirse o eliminarse el dispendio.

Entre los criterios para definir los montos de ajuste en cada rubro de gasto, se encuentran:

- Eliminar o modificar programas regresivos o con bajo desempeño. La mayor parte de los programas federales no cuentan con evaluaciones de impacto sobre su desempeño.

- Eliminar o fusionar estructuras orgánicas con funciones duplicadas o complementarias y reducir el costo de operación. Tan sólo en febrero de 2015, aún después del recorte preventivo al gasto, las dependencias del Gobierno Federal gastaron 101,600 mdp, cifra 16.7% mayor a la registrada un año atrás.

- Priorizar programas presupuestarios de conformidad con las Metas del Plan Nacional de Desarrollo 2013-2018 y establecer criterios adicionales para la prelación de programas y proyectos de inversión, con base en la mayor rentabilidad social y económica.

Pero expertos en finanzas públicas opinan que el margen de maniobra para orientar el gasto público bajo esta metodología es reducido y alcanzaría apenas 30% del Presupuesto. Las razones son diversas: muy pocos programas públicos cuentan con evaluaciones de impacto, una parte importante del presupuesto es negociado bajo criterios eminentemente políticos, existe una enorme opacidad en el manejo de fondos públicos a nivel local y una parte importante del gasto son compromisos ineludibles que el Gobierno debe pagar año con año.

Por ejemplo, los pagos por servicios personales y por jubilaciones son compromisos ineludibles que absorben 59% del gasto corriente y ascienden a 1.65 bdp. Los servicios financieros de la deuda tampoco pueden recortarse pese a que ejercen presión sobre el gasto; este año, ese costo ascenderá a 401,400 mdp y se estima que cercerá en 14.7% el próximo año por el aumento de las tasas de interés.

Por otra parte, está la orientación eminentemente política de la discusión del gasto público en el Congreso. Cada bancada defiende un conjunto de prioridades sociales, según su afiliación partidista, y la negociación depende de su peso como fuerza política y de los arreglos entre partidos. La asignación presupuestal basada en criterios políticos deja poco o nulo espacio para modificaciones con criterios económicos, como lo es el presupuesto base cero.

Agujeros negros

El gasto federalizado (1.557 bdp el año pasado o 35% del Gasto Neto total) lo integran las transferencias que el Gobierno canaliza a estados y municipios. Estos recursos son clave para el funcionamiento de estos gobiernos: son en promedio el 90% de los ingresos de los estados y el 74% de los municipios.

El gasto se entrega bajo dos modalidades. Los recursos “etiquetados” en fondos específicos para educación, salud, seguridad, o infraestructura (594,500 mdp); y las llamadas “participaciones federales” (584,700 mdp), que no tienen un destino específico y que los gobiernos locales ejercen de forma autónoma.

En los dos primeros meses de este 2015, el gasto federalizado cayó 11.4%; las participaciones a entidades federativas se redujeron 6.4% y las aportaciones 12%. Este año, estados y municipios apuntalarán los ingresos recibidos del gobierno federal con recursos del Fondo Mexicano del Petróleo que serán transferidos al Fondo de Estabilización de los Ingresos de Entidades Federativas y que suman 4,839 mdp.

Para 2016, los estados tendrán que ajustar sus presupuestos o endeudarse aún más, pues no tendrán recursos extra provenientes de este fondo.

El problema real es la incapacidad de los gobiernos locales para autofinanciarse a través de esquemas fiscales propios, así como la opacidad con la que gastan y se endeudan. Ello conduce a presiones por usar indebidamente dinero entregado por la Federación.

El imco señala que estados y municipios dan al gasto federalizado usos distintos a los autorizados, como utilizarlo de garantía.

El sobreendeudamiento de estados y municipios es un foco rojo para las finanzas públicas del país, sobre todo porque utilizan los recursos para financiar su gasto corriente. Actualmente, la deuda estatal supera los 510,000 mdp y el 75% de ella se concentra en 10 entidades.

Es deseable que la Reforma Constitucional en materia de deuda de Estados y Municipios y sus mecanismos para vigilar el endeudamiento local sea aprobada. Pero hasta ahora, sólo 14 de los 32 congresos locales han votado esta ley.

La Ley Federal de Presupuesto y Responsabilidad Hacendaria, la de Coordinación Fiscal y la Ley General de Contabilidad Gubernamental presentar la información sobre el ejercicio del gasto. Pero la debilidad institucional, principalmente a nivel municipal, impide a las instancias locales cumplir adecuadamente con las responsabilidades de transparencia y rendición de cuentas marcadas por la ley.

Según la Auditoría Superior de la Federación, 5% de las entidades fiscalizadas en la Cuenta Pública 2013 realizó la evaluación presupuestal prevista por la ley. La opacidad y falta de información en el ejercicio de recursos que manejan estados y municipios afecta la calidad de gestión e impide conocer los impactos reales de políticas, fondos y programas.

El Índice de Información Presupuestal Estatal 2014 del imco, el cual mide la calidad de la información presupuestal, confirma las malas prácticas y la opacidad presupuestal a nivel local. Únicamente 12 estados, de 32, presentan de forma oficial información sobre su Ley de Ingresos, utilizan en su presupuesto de egresos las clasificaciones establecidas en ley y permiten conocer cuestiones básicas sobre la asignación de recursos a cada una de sus secretarías, direcciones u órganos que realizan funciones públicas.

Aún está por verse si la metodología Base Cero obligará a las administraciones locales a transparentar y justificar el ejercicio de sus recursos.

El Presupuesto Base Cero es un primer paso para un ejercicio eficiente y transparente del gasto público. Este enfoque permitiría orientar el presupuesto público al logro de resultados específicos en términos de crecimiento económico y bienestar social.

Pero no lo es todo. Su alcance es limitado frente a factores como el endeudamiento desordenado a nivel local, el incremento en el costo financiero de la deuda por tasas de interés mayores y la limitada capacidad gubernamental para recortar el gasto en un año electoral.