Aunque existen metas comunes entre autoridades y banca privada, como promover la estabilidad y el crecimiento económico, también se trata de un juego de intereses más complejo, con propósitos y necesidades diferentes (y, en ocasiones, opuestos), sobre todo en lo relativo a qué postura tomar respecto del riesgo.

Las autoridades deben evitar el riesgo de que una crisis financiera arruine la vida económica de la población; los bancos deben manejar el riesgo del patrimonio de sus accionistas y mantener la oportunidad de su rentabilidad. Esto es una simplificación, porque también juegan otras oposiciones, entre países, por ejemplo, como las que hubo entre Estados Unidos y las naciones europeas, pero que es válida para comprender las actitudes de las partes.

A mediados de 2016, observadores internacionales bautizaron como Basilea IV a esta última etapa de Basilea III, porque pensaban que sería un avance regulatorio, pero eso era con las autoridades cuando Barack Obama estaba en el Poder Ejecutivo, y eran proclives a la regulación.

En noviembre de 2016, todo cambió: Donald Trump ganó las elecciones presidenciales, y las negociaciones en Basilea se retrasaron un año. Trump, durante su campaña electoral, había despotricado contra los banqueros de inversión de Wall Street, pero era sólo de la boca para afuera. Una vez al mando, designó en cargos clave a ex altos ejecutivos de la emblemática casa financiera Goldman Sachs, como Steven Mnuchin para secretario del Tesoro, o Jay Clayton para presidente de la Comisión de Bolsa y Valores (SEC, por sus siglas en inglés).

Aunque existen metas comunes entre autoridades y banca privada, como promover la estabilidad y el crecimiento económico, también se trata de un juego de intereses más complejo, con propósitos y necesidades diferentes (y, en ocasiones, opuestos), sobre todo en lo relativo a qué postura tomar respecto del riesgo.

Las autoridades deben evitar el riesgo de que una crisis financiera arruine la vida económica de la población; los bancos deben manejar el riesgo del patrimonio de sus accionistas y mantener la oportunidad de su rentabilidad. Esto es una simplificación, porque también juegan otras oposiciones, entre países, por ejemplo, como las que hubo entre Estados Unidos y las naciones europeas, pero que es válida para comprender las actitudes de las partes.

A mediados de 2016, observadores internacionales bautizaron como Basilea IV a esta última etapa de Basilea III, porque pensaban que sería un avance regulatorio, pero eso era con las autoridades cuando Barack Obama estaba en el Poder Ejecutivo, y eran proclives a la regulación.

En noviembre de 2016, todo cambió: Donald Trump ganó las elecciones presidenciales, y las negociaciones en Basilea se retrasaron un año. Trump, durante su campaña electoral, había despotricado contra los banqueros de inversión de Wall Street, pero era sólo de la boca para afuera. Una vez al mando, designó en cargos clave a ex altos ejecutivos de la emblemática casa financiera Goldman Sachs, como Steven Mnuchin para secretario del Tesoro, o Jay Clayton para presidente de la Comisión de Bolsa y Valores (SEC, por sus siglas en inglés).

Los directores generales que han conseguido mayor solvencia bancaria en México son Javier Foncerrada, en Inbursa (superior), Gerardo Salazar, en Interacciones (inferior), y Carlos de la Cerda, en Banco del Bajío.

Al inicio, la regulación se enfocó en evitar que los bancos inflaran el de las dos variables para calcular el ratio de capital. Estos ratios se calculan como la cantidad de capital del banco dividida entre los activos: los créditos a los clientes o las inversiones en instrumentos de deuda. Pero lo relevante es cómo se miden el capital y los activos, porque ambos se pueden aumentar o disminuir según cómo se calculen.

Al inicio, la regulación se enfocó en evitar que los bancos inflaran el ratio a través del capital. Los bancos contabilizaban como capital, por ejemplo, obligaciones subordinas e impuestos diferidos, partidas que no sirven para responder ante eventuales pérdidas. Basilea creó, entonces, un nuevo ratio adicional a los existentes: el de capital común de nivel 1, que limita la inclusión de dichas partidas.

Sin embargo, inflar el capital no es la única manera de aumentar el ratio, porque la fórmula tiene dos variables, y la otra manera es, entonces, reducir los activos, el denominador.

Conocidos como “activos ponderados por riesgo”, se calculan asignando un porcentaje de riesgo a cada activo del banco. Por ejemplo, en el extremo, un cliente moroso y en quiebra tiene 100% de riesgo, de modo que todo el valor de sus créditos se incluirá en “activos ponderados por riesgo”; en cambio, los bonos del tesoro de Estados Unidos tendrán 0% de riesgo, de manera que nada de su valor será incluido.

Al inicio, la regulación se enfocó en evitar que los bancos inflaran el de las dos variables para calcular el ratio de capital. Estos ratios se calculan como la cantidad de capital del banco dividida entre los activos: los créditos a los clientes o las inversiones en instrumentos de deuda. Pero lo relevante es cómo se miden el capital y los activos, porque ambos se pueden aumentar o disminuir según cómo se calculen.

Al inicio, la regulación se enfocó en evitar que los bancos inflaran el ratio a través del capital. Los bancos contabilizaban como capital, por ejemplo, obligaciones subordinas e impuestos diferidos, partidas que no sirven para responder ante eventuales pérdidas. Basilea creó, entonces, un nuevo ratio adicional a los existentes: el de capital común de nivel 1, que limita la inclusión de dichas partidas.

Sin embargo, inflar el capital no es la única manera de aumentar el ratio, porque la fórmula tiene dos variables, y la otra manera es, entonces, reducir los activos, el denominador.

Conocidos como “activos ponderados por riesgo”, se calculan asignando un porcentaje de riesgo a cada activo del banco. Por ejemplo, en el extremo, un cliente moroso y en quiebra tiene 100% de riesgo, de modo que todo el valor de sus créditos se incluirá en “activos ponderados por riesgo”; en cambio, los bonos del tesoro de Estados Unidos tendrán 0% de riesgo, de manera que nada de su valor será incluido.

Hay, además, dos métodos para estimar el riesgo de los activos: la metodología estándar fijada por Basilea y la interna de los bancos. Y resultó que los modelos internos arrojaron resultados de activos mucho menores; por consiguiente, su uso aumenta el ratio de capital.

Por cada 100 dólares de activos totales (según cálculos elaborados con datos de S&P Capital IQ, la industria bancaria global contabiliza, en promedio, sólo 47 como activos con riesgo en los ratios de capitalización, una cifra que luce escasa: o existe muy bajo riesgo, o está subestimado.

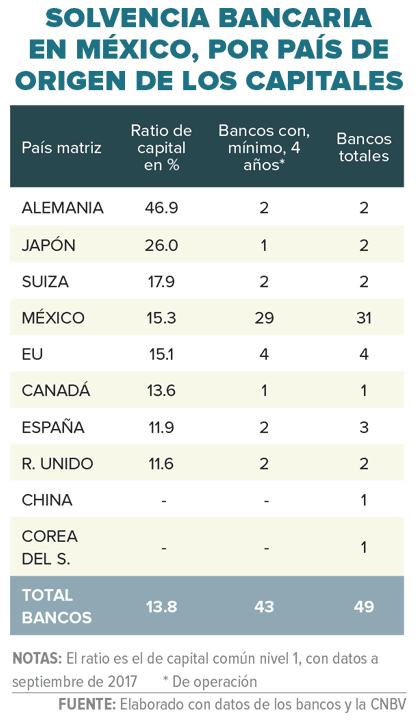

En México, el sistema bancario registra 65 dólares de activos ponderados por riesgo, por cada 100 totales; la matrices españolas Banco Santander 42; y Banco Bilbao Vizcaya Argentaria, 53; y, el estadounidense Citigroup, 61.

Basilea sospechó, entonces, que los bancos usan los modelos internos para subestimar el riesgo, y presentarse como más solventes.

Hay, además, dos métodos para estimar el riesgo de los activos: la metodología estándar fijada por Basilea y la interna de los bancos. Y resultó que los modelos internos arrojaron resultados de activos mucho menores; por consiguiente, su uso aumenta el ratio de capital.

Por cada 100 dólares de activos totales (según cálculos elaborados con datos de S&P Capital IQ, la industria bancaria global contabiliza, en promedio, sólo 47 como activos con riesgo en los ratios de capitalización, una cifra que luce escasa: o existe muy bajo riesgo, o está subestimado.

En México, el sistema bancario registra 65 dólares de activos ponderados por riesgo, por cada 100 totales; la matrices españolas Banco Santander 42; y Banco Bilbao Vizcaya Argentaria, 53; y, el estadounidense Citigroup, 61.

Basilea sospechó, entonces, que los bancos usan los modelos internos para subestimar el riesgo, y presentarse como más solventes.

Banco del Bajío, encabezado por Carlos de La Cerda (superior) tiene 776,000 clientes, 4,400 colaboradores y 301 sucursales en 28 estados de la República. Ernesto Torres Cantú (inferior) dirige las riendas de Citibanamex desde 2014.

Otro tema relevante en la finalización de Basilea III fue el de los bonos de gobierno. Hasta ahora, los bancos que invierten en esos títulos pueden otorgarle un riesgo cero, de manera que no tienen que reservar capital para ello. Pero no hubo acuerdo sobre cómo modificar la regla, y dejaron todo como estaba, de modo que los bancos no tendrán que aportar ni un peso más para cubrir ese riesgo que, evidentemente, existe (basta mirar la reciente crisis de deuda europea).

Mejora la solvencia

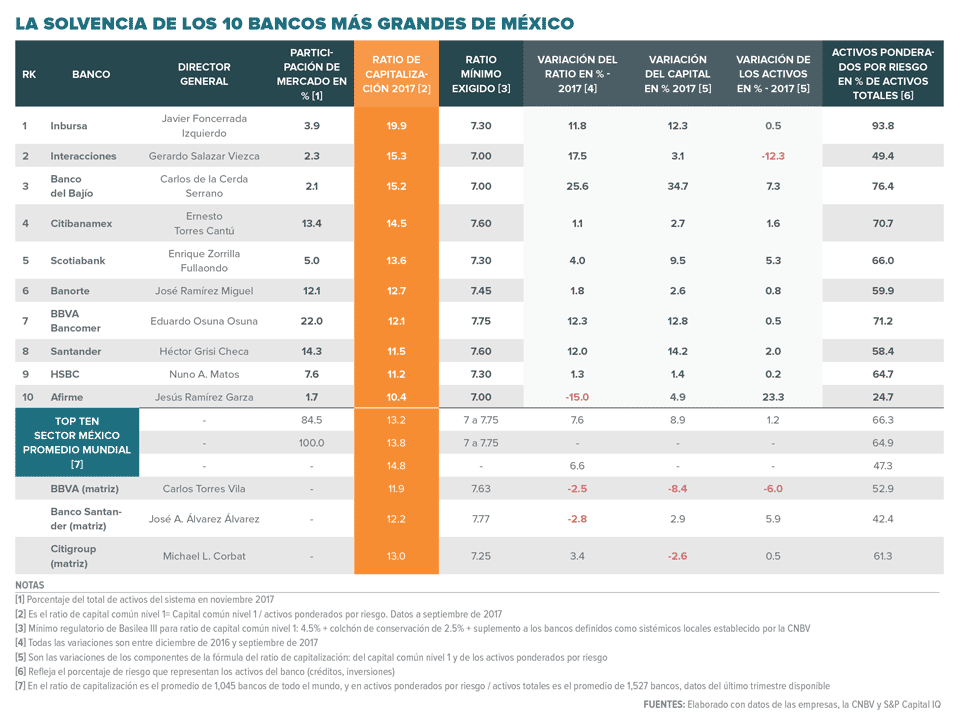

Esas negociaciones y todo el marco regulatorio de Basilea influyen, desde luego, en México, uno de los más de 100 países que lo adoptan. Basado en el ratio más importante de Basilea III, el de capital común nivel 1, el ranking de este reporte concluye que los tres directores generales con mayor solvencia bancaria en México son Javier Foncerrada, en Inbursa; Gerardo Salazar, en Interacciones, y Carlos de la Cerda en el Banco del Bajío, entre las 10 instituciones más grandes del sistema, que representan 85% del mercado (ver tabla). Las otras 39 en operación poseen, cada una, menos de 1.5% de activos del sistema y, por lo tanto, son menos comparables con el resto.

La solvencia del sistema bancario en su conjunto ha mejorado. En los últimos cuatro años, el ratio de capital del promedio de las 49 instituciones del sistema subió de 13.1% a 13.8%, entre diciembre de 2013 y septiembre de 2017 (último dato disponible), un aumento de 5.8% (o, dicho de otro modo, 0.7 puntos porcentuales).

Hubo una mejora leve en 2014, ligeras reducciones en 2015 y 2016, y un significativo aumento en los primeros nueve meses de 2017.

Otro tema relevante en la finalización de Basilea III fue el de los bonos de gobierno. Hasta ahora, los bancos que invierten en esos títulos pueden otorgarle un riesgo cero, de manera que no tienen que reservar capital para ello. Pero no hubo acuerdo sobre cómo modificar la regla, y dejaron todo como estaba, de modo que los bancos no tendrán que aportar ni un peso más para cubrir ese riesgo que, evidentemente, existe (basta mirar la reciente crisis de deuda europea).

Mejora la solvencia

Esas negociaciones y todo el marco regulatorio de Basilea influyen, desde luego, en México, uno de los más de 100 países que lo adoptan. Basado en el ratio más importante de Basilea III, el de capital común nivel 1, el ranking de este reporte concluye que los tres directores generales con mayor solvencia bancaria en México son Javier Foncerrada, en Inbursa; Gerardo Salazar, en Interacciones, y Carlos de la Cerda en el Banco del Bajío, entre las 10 instituciones más grandes del sistema, que representan 85% del mercado (ver tabla). Las otras 39 en operación poseen, cada una, menos de 1.5% de activos del sistema y, por lo tanto, son menos comparables con el resto.

La solvencia del sistema bancario en su conjunto ha mejorado. En los últimos cuatro años, el ratio de capital del promedio de las 49 instituciones del sistema subió de 13.1% a 13.8%, entre diciembre de 2013 y septiembre de 2017 (último dato disponible), un aumento de 5.8% (o, dicho de otro modo, 0.7 puntos porcentuales).

Hubo una mejora leve en 2014, ligeras reducciones en 2015 y 2016, y un significativo aumento en los primeros nueve meses de 2017.

Nueve de los 10 mayores bancos aumentaron la solvencia en ese lapso del año pasado, y los de mayor avance fueron Banco del Bajío e Interacciones, cuyos ratios de capital crecieron en 26% y 17%, respectivamente. El único que redujo la solvencia en el top ten fue Afirme, pues cayó 15%.

Vista la explicación hecha en párrafos anteriores, se puede desconfiar si la mejora se debió al aumento del capital o si, en realidad, fue porque disminuyó el riesgo; pero, de los nueve mayores bancos que aumentaron su solvencia, sólo en el dirigido por Salazar (Interacciones) esto se debió a la reducción del riesgo, mientras en el resto fue debido a un aumento del capital. Interacciones está en vías de ser adquirido y fusionado por Banorte, con el que comparte accionistas, después de que este último banco dio a conocer su decisión de compra en octubre pasado. La transacción está en espera de autorización de las autoridades.

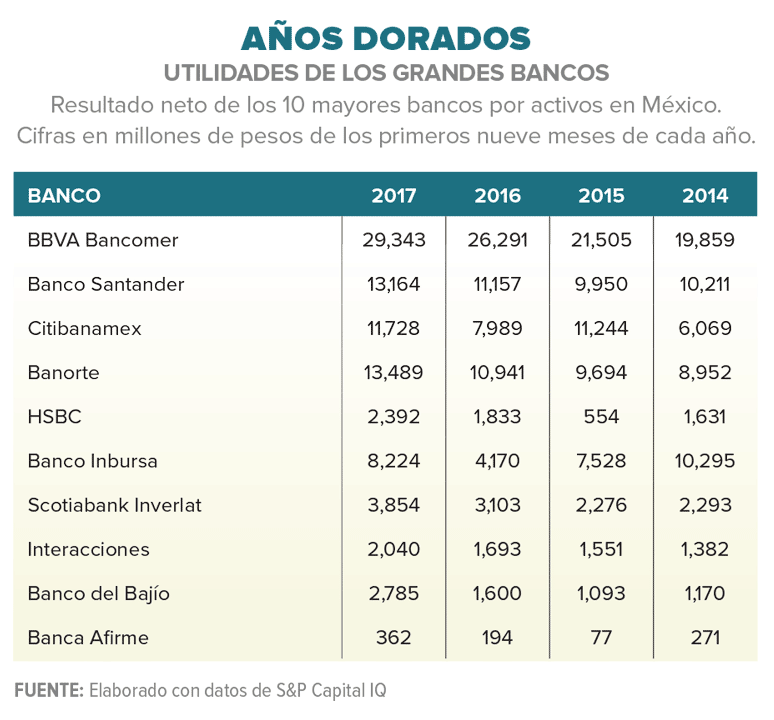

Una explicación de ese aumento del capital puede estar en las elevadas utilidades obtenidas, porque en 2017 fueron mayores al incremento del capital (excepto en Banco del Bajío). En los 10 mayores bancos, las ganancias obtenidas en 2017 fueron las más altas de los últimos cuatro años, comparando los primeros nueve meses de cada ejercicio (excepto Inbursa en 2014).

Los más débiles

Todos los bancos superan los mínimos establecidos por las autoridades en este ratio (ver tabla), pero algunos son más fuertes y otros más débiles. Entre los 10 más grandes, los menos capitalizados son Santander, dirigido por Héctor Blas Grisi Checa, con 11.5%, y HSBC, conducido por Nuno Matos, con 11.2%. Y Jesús Ramírez Garza, al frente de Afirme, es el que está peor de todo el ranking, con 10.5%.

Nueve de los 10 mayores bancos aumentaron la solvencia en ese lapso del año pasado, y los de mayor avance fueron Banco del Bajío e Interacciones, cuyos ratios de capital crecieron en 26% y 17%, respectivamente. El único que redujo la solvencia en el top ten fue Afirme, pues cayó 15%.

Vista la explicación hecha en párrafos anteriores, se puede desconfiar si la mejora se debió al aumento del capital o si, en realidad, fue porque disminuyó el riesgo; pero, de los nueve mayores bancos que aumentaron su solvencia, sólo en el dirigido por Salazar (Interacciones) esto se debió a la reducción del riesgo, mientras en el resto fue debido a un aumento del capital. Interacciones está en vías de ser adquirido y fusionado por Banorte, con el que comparte accionistas, después de que este último banco dio a conocer su decisión de compra en octubre pasado. La transacción está en espera de autorización de las autoridades.

Una explicación de ese aumento del capital puede estar en las elevadas utilidades obtenidas, porque en 2017 fueron mayores al incremento del capital (excepto en Banco del Bajío). En los 10 mayores bancos, las ganancias obtenidas en 2017 fueron las más altas de los últimos cuatro años, comparando los primeros nueve meses de cada ejercicio (excepto Inbursa en 2014).

Los más débiles

Todos los bancos superan los mínimos establecidos por las autoridades en este ratio (ver tabla), pero algunos son más fuertes y otros más débiles. Entre los 10 más grandes, los menos capitalizados son Santander, dirigido por Héctor Blas Grisi Checa, con 11.5%, y HSBC, conducido por Nuno Matos, con 11.2%. Y Jesús Ramírez Garza, al frente de Afirme, es el que está peor de todo el ranking, con 10.5%.

Enrique Zorrilla (superior) es el encargado de dirigir Scotiabank en México, institución financiera que fue fundada en 1832, en Nueva Escocia, Canadá. José Ramírez (inferior) es el director general de Banorte.

Transparencia informativa

La renegociación del Tratado de Libre Comercio de América del Norte (TLCAN), la reforma fiscal de Estados Unidos y las elecciones presidenciales de 2018 pintan un panorama incierto para México.

Sin embargo, para tratar de mantener la solvencia, al menos se pueden seguir las recomendaciones del Comité de Basilea. La transparencia de mercado y la divulgación informativa, por ejemplo, son parte de uno de los pilares de Basilea III.

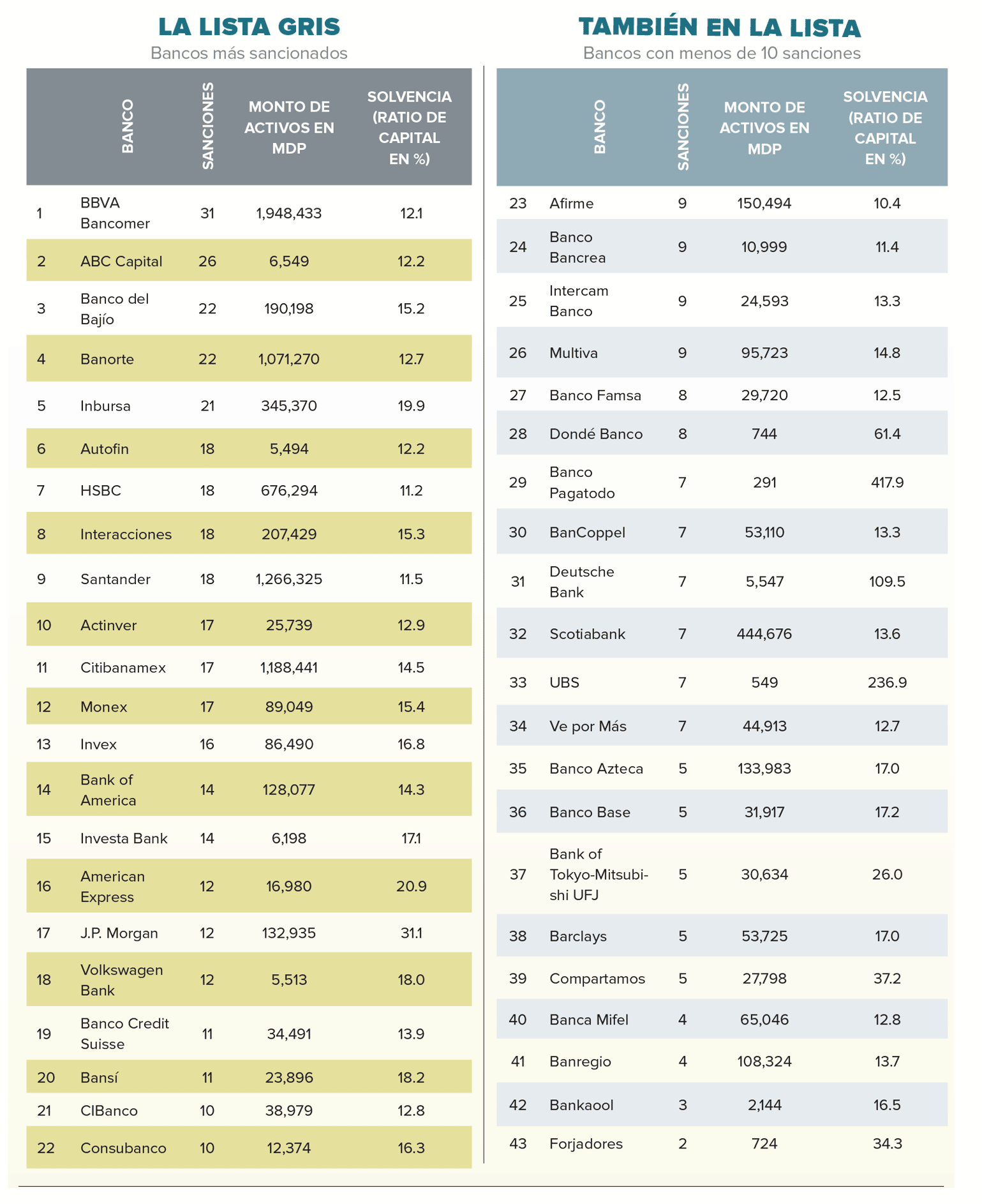

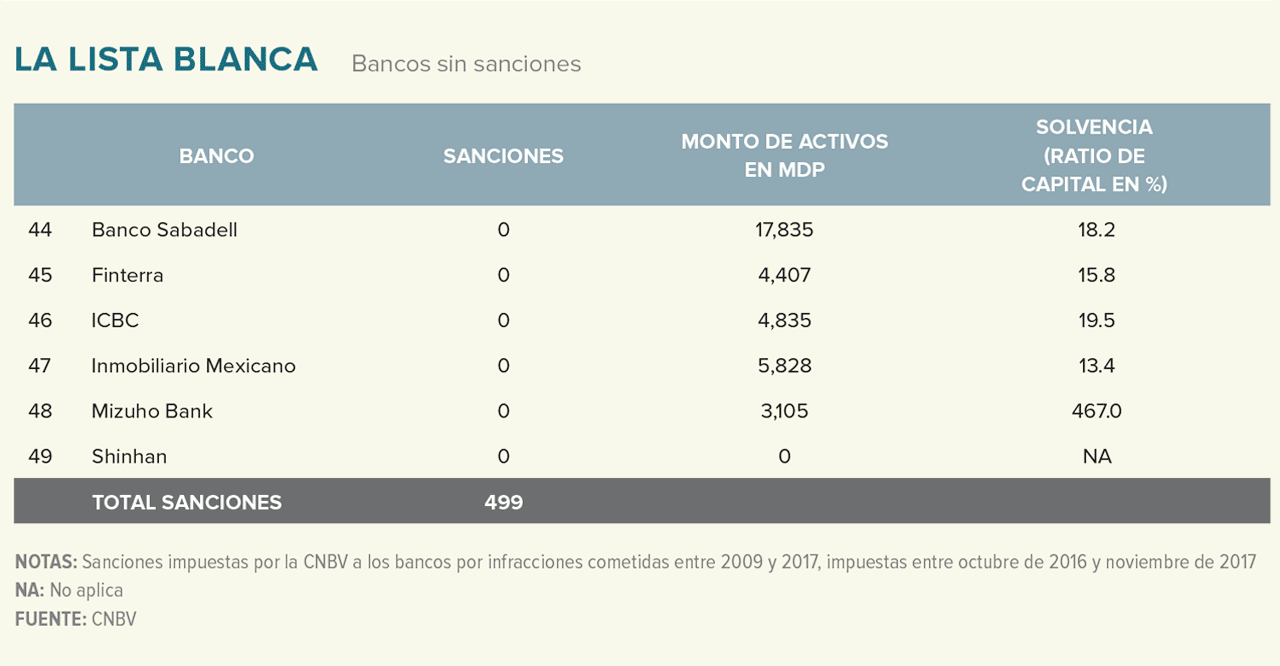

Entre octubre de 2016 y noviembre de 2017, la CNBV impuso 499 sanciones a 44 bancos, por infracciones cometidas entre 2009 y 2017. De todas ellas, 181 fueron faltas relacionadas con las obligaciones de información. Bancomer fue quien recibió más sanciones, 31; seguido de ABC Capital, con 26; Banorte y Bajío, con 22; Inbursa, con 21; Santander, HSBC, Interacciones y Autofin, con 18; y Citibanamex, Monex y Actinver, con 17, entre los más sancionados.

Y México también ha sido señalado por incumplimientos por el propio Comité de Basilea. En el 13º “Informe del avance en la adopción del marco regulatorio” (por parte de los 27 países miembros), divulgado en octubre pasado, se marcan con rojo las acciones que ya debieron implementarse, pero que el país todavía no realiza.

México, Estados Unidos y China son los tres más incumplidos: tienen cinco rojos cada uno, y le sigue Japón, con cuatro.

Culminó una etapa con las definiciones finales de Basilea III. A Trump y a los grandes bancos no les gusta la regulación y, por lo tanto, el Comité de Basilea, en el fondo, les resulta incómodo.

Habría que preguntarse: ¿Qué pasaría en México y en el mundo si no existiera la regulación del Comité y los bancos pudieran tener la capitalización, endeudamiento y liquidez que ellos quisieran?

Transparencia informativa

La renegociación del Tratado de Libre Comercio de América del Norte (TLCAN), la reforma fiscal de Estados Unidos y las elecciones presidenciales de 2018 pintan un panorama incierto para México.

Sin embargo, para tratar de mantener la solvencia, al menos se pueden seguir las recomendaciones del Comité de Basilea. La transparencia de mercado y la divulgación informativa, por ejemplo, son parte de uno de los pilares de Basilea III.

Entre octubre de 2016 y noviembre de 2017, la CNBV impuso 499 sanciones a 44 bancos, por infracciones cometidas entre 2009 y 2017. De todas ellas, 181 fueron faltas relacionadas con las obligaciones de información. Bancomer fue quien recibió más sanciones, 31; seguido de ABC Capital, con 26; Banorte y Bajío, con 22; Inbursa, con 21; Santander, HSBC, Interacciones y Autofin, con 18; y Citibanamex, Monex y Actinver, con 17, entre los más sancionados.

Y México también ha sido señalado por incumplimientos por el propio Comité de Basilea. En el 13º “Informe del avance en la adopción del marco regulatorio” (por parte de los 27 países miembros), divulgado en octubre pasado, se marcan con rojo las acciones que ya debieron implementarse, pero que el país todavía no realiza.

México, Estados Unidos y China son los tres más incumplidos: tienen cinco rojos cada uno, y le sigue Japón, con cuatro.

Culminó una etapa con las definiciones finales de Basilea III. A Trump y a los grandes bancos no les gusta la regulación y, por lo tanto, el Comité de Basilea, en el fondo, les resulta incómodo.

Habría que preguntarse: ¿Qué pasaría en México y en el mundo si no existiera la regulación del Comité y los bancos pudieran tener la capitalización, endeudamiento y liquidez que ellos quisieran?

BBVA Bancomer, a cargo de Eduardo Osuna, tiene 19.3 millones de clientes, 1,800 sucursales, 7,700 cajeros automáticos y 125,000 terminales punto de venta. Jesús Ramírez Garza es el responsable de Afirme (inferior).