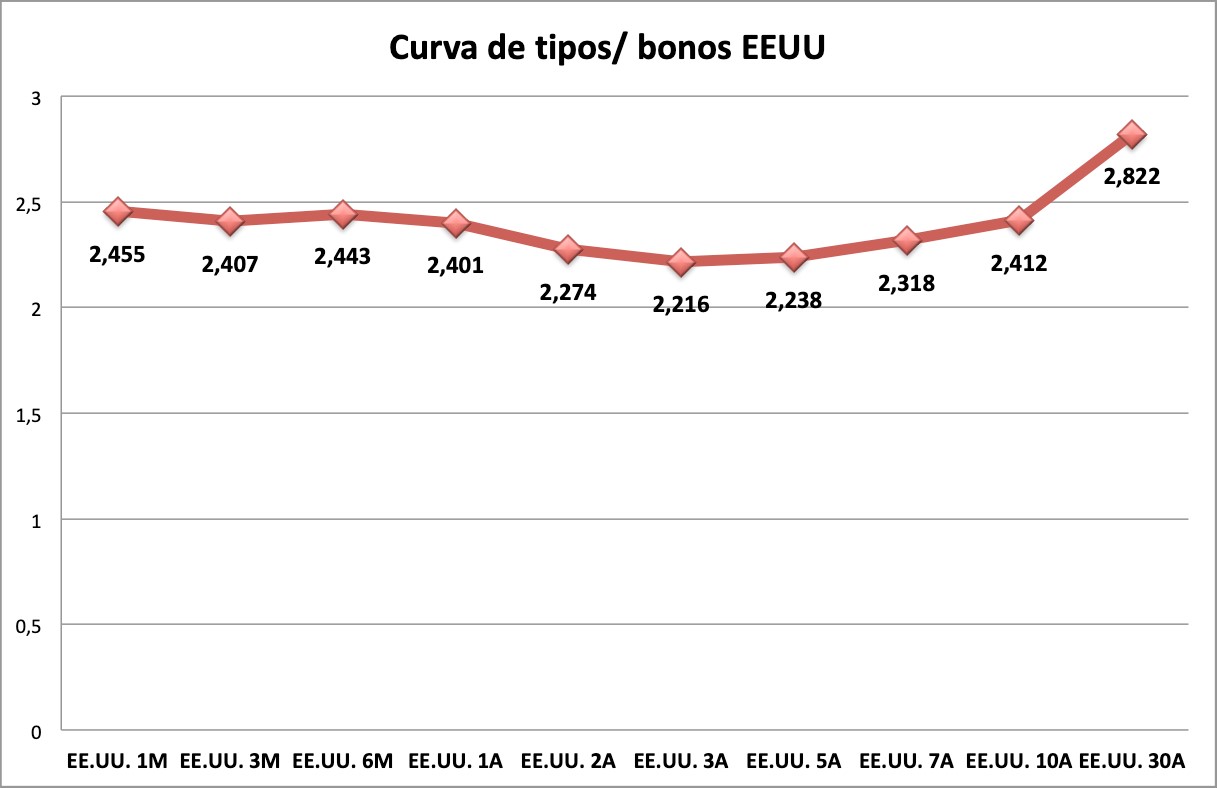

Los inversores temen lo peor. Uno de los principales indicadores vaticinadores de recesiones económicas de la historia, la curva de tipos –o curva de rendimientos- de los Estados Unidos ha sufrido, por primera vez desde la recesión de 2007, la inversión en los rendimientos. Un muy mal augurio para los inversores, que se muestran temerosos en las oficinas de Wall Street.

La inversión en la curva de tipos, la cual cabe recalcar que es un efecto que se ha visto muy eventualmente en los últimos 40 años, significa que los bonos a corto plazo, es decir, aquellos en los que los rendimientos se hacen efectivos en un periodo inferior a un año, se pagan a un tipo mayor que al que se pagan los bonos a largo plazo, es decir, aquellos a 10 años.

Esto es algo inusual, pues como hemos dicho, en materia de rendimientos de los bonos de deuda soberana, estos, normalmente, suelen ofrecer mayores rendimientos a largo plazo, que a corto plazo. Así ocurre, de igual forma, en la deuda corporativa, pues el riesgo asumido por el inversor a 10 años es mayor que, de lo contrario, a 1 año o 6 meses.

Como es habitual, en el largo plazo, las expectativas sobre los tipos, como se le denomina, suelen fijar los intereses de los bonos. Ante un bono a 10 años, la capacidad de producirse un shock -económico o político- en el largo plazo es mayor, por lo que, como hemos dicho, el riesgo es superior. Por ello, este efecto es algo que desconcierta a los inversores y genera mal augurio para la economía.

Fuente: Elaboración propia a partir de datos de Investing.com

Los malos indicadores macroeconómicos que se han publicado en estos últimos meses, la volatilidad en los mercados y los cambios en las políticas adoptadas por los bancos centrales, como la Reserva Federal, en los que aplazaban la prevista nueva subida en los tipos de interés, han terminado por invertir una curva que desde 2015, cuando la Reserva Federal inició el proceso de ajuste monetario, venía aplanándose y que ha terminado por revertirse.

Este efecto, como hemos comentado al inicio, ha sido uno de los principales indicadores que ha vaticinado las recesiones económicas. Históricamente, cuando se producía el efecto semejante al ocurrido ahora, éste ha ido precedido a la recesión en plazos comprendidos entre los nueve y veinticinco meses, principal causa del pánico en el parqué de la bolsa de Nueva York.

Aunque todos se muestren asustados ante tal efecto en la curva de rendimientos, el revertimiento de esta, no debemos olvidar, no es la causa de una recesión, sino una consecuencia de que el ciclo expansivo comienza a agotarse. La economía estadounidense comienza a debilitarse y los ritmos de crecimiento empiezan a moderarse, por lo que existe una relación entre todos los indicadores que aquí analizamos.

No debemos olvidar, tampoco, que la economía ha evolucionado a pasos agigantados y que las condiciones en los bonos han cambiado bastante. No obstante, aunque muchos economistas hablen de un cambio en las condiciones, anteriormente, otros muchos economistas en la historia han intentado explicar la curva de un modo que se aleje de una posible recesión, incurriendo en el error de que, posteriormente, la recesión llegaba a las economías.

Los rumores de recesión, pese al fortalecimiento y la robustez de su economía, comienza a llegar a Wall Street. La agitación de los mercados, el incremento en la volatilidad y los miedos generados por la inversión de la curva, junto a los indicadores macroeconómicos y la desaceleración de la economía, empiezan a acechar en la economía norteamericana.

Cabe recalcar la importancia de una recesión en los Estados Unidos, pues, aunque esta situación se produzca en los Estados Unidos, las recesiones que esto produciría serían de impacto global, por lo que todos los países, incluyendo a los latinoamericanos y europeos, se verían afectados. México, particularmente, debido a su dependencia en las exportaciones con Estados Unidos, sufriría un gran

shock económico.

La situación, siendo completamente realistas, no debe ser la evidencia empírica de la recesión, aunque, de repetirse la historia, podríamos estar ante la recesión que todos los inversores esperaban. Una recesión que ya se vislumbra por el horizonte y que comienza a materializarse. Los riesgos existen, por el bien de las economías, esperamos que las esperanzadoras declaraciones acerca de las condiciones en la deuda se cumplan, aunque solo sea por esta vez.

Contacto:

Correo:

[email protected]

Twitter: @Fcollmorales

LinkedIn:

francisco-coll

Facebook:

FcoCollMorales

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.