Por Axel Christensen*

Desde la crisis financiera del 2008 los bancos centrales se convirtieron en actores centrales en los mercados financieros, tanto en sus decisiones de tasas de interés como en sus compras de instrumentos. Últimamente –y quizás en una muestra de que la economía global se había recuperado plenamente- perdieron el protagonismo frente a otros eventos y actores. Este año, por ejemplo, la escalada de guerra comercial entre China y EU ocupaba el lugar número uno en la cabeza de los inversionistas. Hasta ahora. Estas últimas semanas, los bancos centrales volvieron a ocupar el foco de atención.

La semana pasada, la Reserva Federal de EU, si bien mantuvo la tasa rectora en 2.5%, marcó un cambio importante en su discurso y proyecciones, dejando atrás su mensaje de paciencia y reemplazándolo por uno de estar preparado para actuar ante crecientes incertidumbres. El Banco Central Europeo fue aún más lejos. Su presidente, Mario Draghi, dijo que los recortes de tasas y otras opciones estaban sobre la mesa para apoyar a la eurozona, en tanto no mejoraran las perspectivas de actividad económica e inflación.

Los mercados financieros –si bien ya anticipaban estos movimientos- no se quedaron atrás. Mientras las tasas de los bonos de gobierno llegaban a niveles preocupantemente bajos (el tesoro estadounidense de 10 años por debajo del 2% anual; el equivalente alemán, a -0.3%), las acciones marcaban niveles históricamente altos. Las monedas de economías emergentes ganaron terreno frente al dólar. La razón: la expectativa de que los bancos centrales dejaban la pasividad que implica mantenerse pacientes y se comprometían a actuar decididamente para evitar que la economía global se enfríe demasiado.

Este cambio en la política monetaria global apoya una visión de que la expansión mundial tiene todavía espacio para continuar, aunque con un crecimiento más moderado. El mercado lee en ello un riesgo reducido tanto de recesión como de sobrecalentamiento. Sin embargo, las crecientes tensiones comerciales y geopolíticas plantean riesgos a la baja para estas expectativas de crecimiento, y está tomando fuerza la discusión en torno a las posibles consecuencias a largo plazo de un retroceso en la tendencia de la globalización, como el aumento de la inflación. Ello podría, a su vez, poner fin a la disposición de los bancos centrales de mantener condiciones monetarias acomodativas.

Con todo, resulta preocupante que las expectativas del mercado respecto a la flexibilización monetaria, especialmente en EU, donde la economía todavía se muestra bastante sólida, hayan ido demasiado lejos. Es posible que la Reserva Federal recorte las tasas próximamente, como un seguro contra la escalada de conflictos comerciales, pero es más difícil proyectar que ello siente un precedente de movimientos futuros.

Asimismo, genera inquietud como las valorizaciones de muchos activos financieros empiezan a separarse de los fundamentos que son necesarios para sostener las alzas vistas hasta ahora. No resulta posible unir de manera consistente un escenario de menor crecimiento económico y mayores riesgos geopolíticos, con alzas desmedidas en el precio de acciones y bonos.

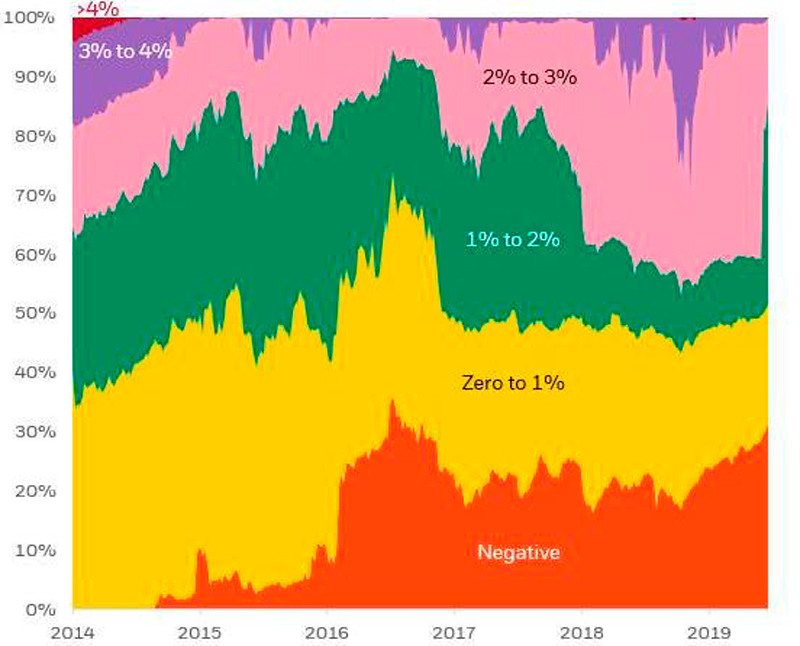

En este contexto, vale la pena mirar con mayor cautela aquellos activos que más han reaccionado a los cambios de discurso de los bancos centrales, como es el caso de los bonos gubernamentales de largo plazo. Cabe la pregunta si la inversión en ellos compensa lo suficiente los riesgos, como el que las tasas no bajen lo que se espere. En Europa, por otro lado, las tasas negativas son un desafío para quienes buscan rentabilidad. La proporción de bonos de gobierno de países desarrollados que ofrecen retornos por debajo del 2% (el objetivo de inflación de la mayoría de sus banco centrales) supera el 80%, los que tienen retornos negativos, casi un 30% (ver gráfica)

Porcentaje de bonos gubernamentales de economías desarrolladas por rango de tasas de rendimiento, 2014-2019

Fuente: BlackRock Investment Institute en base a datos de Bloomberg, junio 2019.

Si bien los bancos centrales pueden haber perdido la paciencia, no parece prudente que también lo hagan los inversionistas. Es mejor evitar perseguir mercados mirando a rentabilidades pasadas y mantener la calma.

*Director de Estrategia de Inversiones para América Latina de BlackRock

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.