Por Kathy Lien | Investing.com

¡Vuelven los temores de recesión! El dólar ha caído considerablemente después de que el informe del sector manufacturero del Instituto de Gestión de Suministros registrara su lectura más baja en más de tres años.

El sector manufacturero es una parte importante de la economía y uno de los primeros en notar los efectos de una ralentización del crecimiento mundial.

La actividad manufacturera se redujo por primera vez desde agosto de 2016 pues disminuyeron las exportaciones y los pedidos nuevos registraron mínimos de siete años. Agosto fue además el quinto mes consecutivo de descenso de la actividad.

El sector servicios representa una parte mayor de la economía, pero los servicios no podrán crecer si el sector manufacturero sigue contrayéndose.

En respuesta al decepcionante informe, el rendimiento de los bonos del Tesoro registró nuevos mínimos de dos años, mientras que el Dow Jones de Industriales perdió más de 300 puntos. El par USD/JPY cerró por debajo de 106 y el EUR/USD subió por primera vez en siete jornadas de negociación. Este deterioro del sector manufacturero dificultará que la Reserva Federal mantenga una actitud positiva. Creemos que el Libro Beige de mañana indicará cautela y que el déficit comercial aumentará, lo que debería ampliar las pérdidas del USD/JPY hacia el nivel de 105.

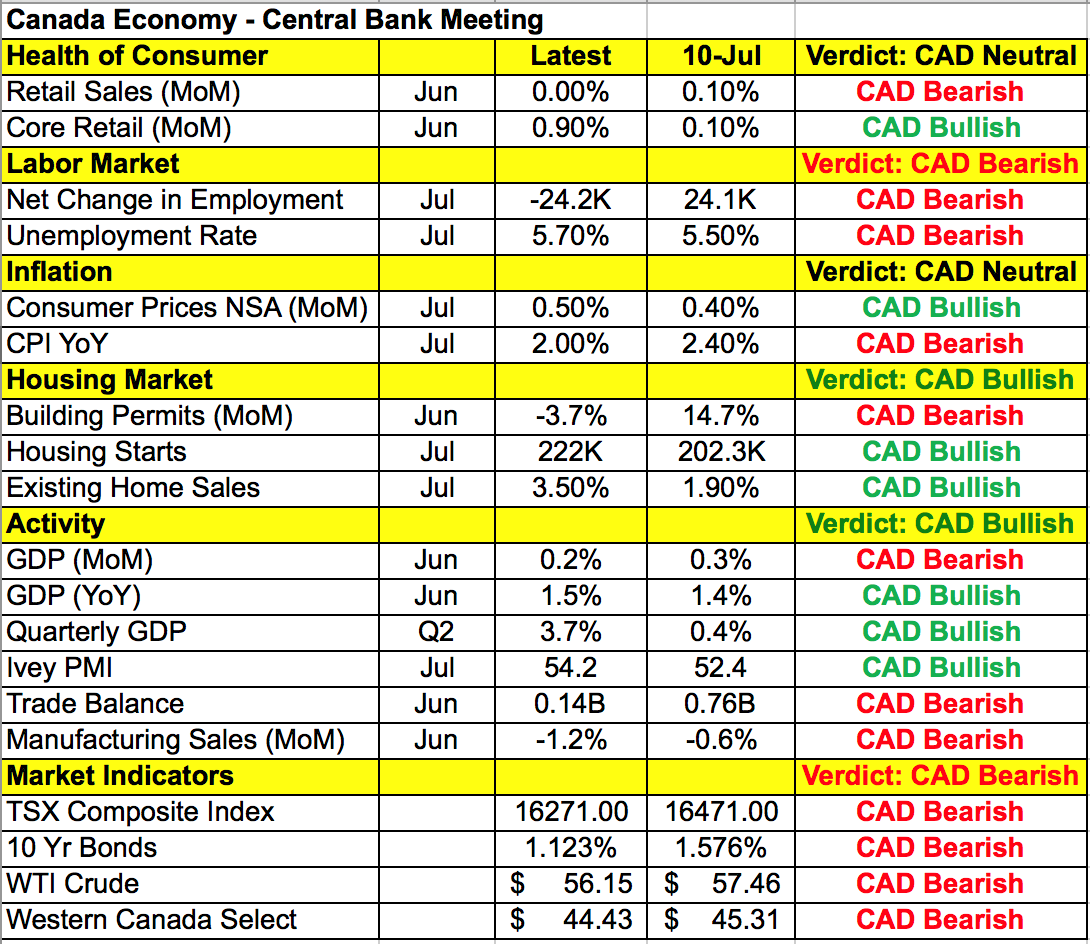

La única moneda que ofreció una peor actuación que el dólar estadounidense fue el dólar canadiense. Los inversionistas son reacios a comprar dólar canadiense antes del anuncio de política monetaria del Banco de Canadá. El USD/CAD ronda máximos de cinco meses y podría alcanzar el nivel de 1.34 si el banco central sugiere que podrían bajar los tipos de interés en octubre.

El Banco de Canadá ha permanecido cómodamente al margen, pero el mercado estima que hay un 75% de probabilidades de un recorte de los tipos antes de finalizar el año. Los datos de Canadá no han sido terribles, pero estamos empezando a ver signos de debilidad. Las ventas minoristas se estancaron en el mes de julio, pero el gasto, excluyendo los automóviles, fue muy elevado. Las condiciones del mercado laboral se deterioraron, pero el informe de empleo de esta semana debería mostrar una mejoría. La inflación se sitúa en torno al objetivo del banco central y la actividad manufacturera es constante.

Dicho esto, mucho ha cambiado desde su reunión de política monetaria de julio y Canadá no es inmune a los problemas de Estados Unidos y China. Aumentan las expectativas acerca de que las declaraciones del Banco de Canadá serán prudentes esta semana y, si indican un recorte de los tipos, el USD/CAD interrumpirá una racha de tres semanas y se dirigirá hacia el nivel de 1.34. Sin embargo, si mantienen inalteradas sus previsiones, el relativo fortalecimiento de la economía de Canadá frente al resto del mundo debería llevar al USD/CAD por debajo de 1.32.

El dólar australiano ha ofrecido la mejor actuación de la jornada. Aunque las ventas minoristas experimentaron una inesperada caída en julio, el superávit por cuenta corriente alcanzó su cota más alta de los últimos 44 años, ya que el Banco de la Reserva dejó claro que, a pesar de los problemas de China, no tienen prisa por volver a relajar su política monetaria. Las exportaciones en particular fueron muy fuertes y contribuirán en un 0.6% al informe del PIB del segundo trimestre de esta noche. Son datos como éste los que hacen que el banco central esté seguro de que “el crecimiento se fortalecerá gradualmente en torno a la tendencia”.

El Banco de la Reserva de Australia dijo que seguirán con las medidas de relajación si es necesario, pero en la misma comparecencia destacaron la recuperación del mercado inmobiliario e indicaron que la estabilidad de la vivienda respaldará el gasto. También ven una pequeña presión al alza sobre el crecimiento de los salarios, lo que calma sus preocupaciones en torno a la baja inflación. Desde un punto de vista fundamental y técnico, podríamos estar presenciando cómo el AUD/USD toca fondo a corto plazo. El par cerró la sesión de Nueva York en su cota más alta, de manera que es probable un movimiento más fuerte por encima de 68 centavos.

Mientras tanto, el par EUR/USD interrumpió una racha de seis días a la baja. Su estabilidad fue impulsada enteramente por los flujos antidólar, pero eso podría cambiar mañana con las revisiones de los PMI y la publicación de las ventas minoristas de la eurozona. El gasto de los consumidores de Alemania cayó bruscamente en julio y se espera que este debilitamiento se refleje en el informe regional.

La mayor volatilidad ha sido la de la libra esterlina, que ha caído por debajo de 1.20 tras conocerse que el Parlamento podría convocar elecciones anticipadas. Sin embargo, el par subió después de que las deserciones del partido de los Tories hicieran que el Gobierno perdiera su mayoría en la Cámara de los Comunes. Esto podría obligar a Boris Johnson a acudir a la UE para solicitar un aplazamiento de tres meses hasta el 31 de enero, lo que el mercado percibe positivamente.