En +Dinero de Forbes México entrevistamos a Carlos Martínez Velázquez, director general de Infonavit, para resolver las dudas más frecuentes que los trabajadores tienen respecto a sus soluciones de vivienda. Puedes ver aquí video completo de la entrevista o consultar la respuesta que te interese en la parte inferior:

¿Qué es y cómo surgió el Infonavit? Ve la respuesta en el minuto 1:07

El Infonavit surgió en 1972, es una institución que ya tiene 51 años de existencia, y surge básicamente del acuerdo de empresarios, sindicatos y del propio gobierno para ver cómo podían hacer que se cumpliera un derecho que estaba en la Constitución desde 1917y era básicamente que los obreros en cualquier rama de la industria privada que trabajaran tuvieran acceso a una vivienda, es más, la Constitución dice “una habitación higiénica”, así se estableció en 1917 y en el 72 crean un fondo en el cual se aporta el 5% del salario de cada trabajador del sector privado y con eso se constituye el Fondo Nacional de la Vivienda para los Trabajadores.

Entonces el Infonavit administra los recursos que caen en ese fondo constituido por las aportaciones de todas las y los trabajadores con el 5% de su salario

Una vez que se constituye el fondo, pues el Infonavit se dedica a prestarle a los trabajadores un crédito para que puedan comprar una vivienda nueva, existente, un terreno, construir en un terreno que ya tengan, mejorar, reparar o ampliar su casa o la otra es pagar pasivos adquiridos con una institución bancaria, es decir, que si tiene una deuda hipotecaria con una entidad financiera privada, pueden utilizar el recurso de Infonavit para pagar esa deuda.

Básicamente eso es el Infonavit ,es un fondo de todas las y los trabajadores que se constituye con el 5% de su salario y que se dedica a prestar créditos para que puedan tener alguna solución habitacional.

Te puede interesar: ¿En qué invierte Infonavit tu dinero y el de los demás trabajadores?

¿Qué tipo de créditos ofrece el Infonavit? Ve la respuesta en el minuto 3:26

Justamente la Ley del Infonavit así lo establece, son créditos básicamente para estos objetos: comprar casa, comprar terreno, construir en un terreno que ya tenga la persona, mejorar la casa, pagar pasivos bancarios o refinanciar créditos.

Son seis objetos de crédito, son los únicos que se pueden utilizar en el marco legal y efectivamente hay personas que te dicen “Oye yo te saco tu Infonavit”, pero la única forma de sacar el recurso de acá es a través de una operación de crédito, eso es muy importante para que no caigan en este tipo de fraudes, y el crédito debe ser para temas habitacionales o de mejora del hogar.

¿Qué se necesita para solicitar un crédito Infonavit? Ve la respuesta en el minuto 4:29

Básicamente cualquier persona que cotice en el sector privado, que son prácticamente 22 millones de trabajadoras y trabajadores que cotizan en una empresa del sector privado ya tiene aparejado un derecho laboral que es el derecho a la vivienda; todos ellos están inscritos y cotizan en el Infonavit.

El primer requisito es pertenecer al sector privado de la economía, el segundo requisito es que, al menos, tengas en tu empleo ocho meses y el tercer requisito es que la vivienda que quieras comprar esté sujeta a las reglas que ha establecido el Consejo del Infonavit.

En esencia lo que te dice es que una casa que quieras comprar con recursos del Infonavit, hoy tiene que estar cerca de un supermercado, una farmacia con consultorio, un parque, una escuela y un acceso a una vía primaria de comunicación.

El Infonavit te evalúa en esos términos, si la casa que quiere comprar la persona no cumple, tendría que escoger otra vivienda que cumpla con todos estos satisfactores, de tal manera que la inversión que haga tenga una plusvalía en el tiempo.

No te pierdas: Qué edad máxima debes tener para pedir un crédito Infonavit

¿Cómo saber que estoy haciendo el proceso de manera adecuada? Ve la respuesta en el minuto 6:21

Yo recomendaría dos cosas en este sentido, el primero, ingresar a Infonavitfácil.mx, y ahí pueden ver todos los distintos productos de crédito, pueden ver la tasa de interés y pueden ver historias de trabajadoras y trabajadores que han sacado sus créditos y que nos cuentan cómo les ha ido, pueden ver videos testimoniales y algunas otras cosas que siempre surgen alrededor del crédito.

Por ejemplo, el término de los notarios u otras cosas que siempre le quedan duda a la gente lo pueden ver en infonavitfacil.mx. Para todo lo que parece difícil está Infonavit fácil.

La otra vía, es que todo mundo abra su cuenta electrónica su banca electrónica Infonavit. Yo puedo asegurarles que muchos de los que están viendo o escuchando tienen una banca electrónica de donde tengan su cuenta de ahorro por ejemplo y que ahí pueden ver las operaciones, el saldo etcétera.

Lo mismo pueden hacer en Mi Cuenta Infonavit esa es una cuenta personal donde pueden tener la certeza del dinero que tiene el instituto, cuánto aporta su patrón, cuánto aporta la empresa donde ustedes trabajan al Infonavit y ahí mismo pueden iniciar los trámites para sacar un crédito, y si ya tienen un crédito, pueden consultar su estado de cuenta y pueden hacerse reestructuras de crédito, todo eso desde su casa a través de la banca electrónica en Mi Cuenta Infonavit

La abren tan sencillo como tener su número de seguridad social, su número del IMSS, un correo electrónico, una contraseña, un par de datos más como el CURP, el RFC y con eso ya pueden abrir su cuenta.

Te sugerimos ver: 3 mitos sobre el crédito Infonavit y la verdad detrás de ellos

Se dice que un crédito Infonavit es muy caro, ¿cuál es realidad detrás de esta creencia? Ve la respuesta en el minuto 8:46

Lo primero es tener claro que el Infonavit es parte de un derecho laboral, entonces todos los trabajadores tienen garantizado su acceso a ese crédito y ahí ya nos hace muy diferente a un banco, en un banco tú puedes tener trabajo ingresos y demás y el banco tiene derecho negarte el crédito, puede decir “no cumples con X o Y requisito”. En el caso del Infonavit es un derecho.

Como es un derecho, todo el mundo conforme va llegando a los ocho meses de trabajo va teniendo acceso a distintos tipos de crédito del Instituto.

Ahora bien, contrario de lo que sucede en un banco que te piden comprobantes de ingresos, el Infonavit te presta conforme a tu salario registrado en el seguro social yeso es muy importante, a veces hay esquemas laborales donde el patrón te dice, te voy a registrar con un salario mínimo pero te pago por fuera lo demás; ese tipo de esquemas afectan al trabajador porque el crédito que le vamos a prestar va a estar basado en el salario mínimo, no en el salario que realmente gana; o del lado de la pensión va a cotizar menos y va tener una pensión más baja.

Siempre vale la pena estar tus derechos laborales, decir “yo quiero que me registres con el salario completo, porque eso me va a dar acceso a una mayor pensión y a un mayor crédito”. Entonces el crédito se determina con base en el salario registrado ante el seguro social.

Punto tres: la mensualidad que paga algún acreditado al Infonavit por regla no puede exceder el 30% de su salario: imaginemos que un trabajador que gana 10 mil pesos, la mensualidad no puede ser superior a 3 mil pesos, y así se determinan los créditos del instituto.

Y la cuarta es que las tasas de interés son diferenciadas por el salario, el sistema financiero le presta más barato a quien más gana, por ejemplo, un banco puede decir ah tu eres rico, tienes altos ahorros en mi banco, tienes ya el dinero para pagar la mitad de tu enganche, “te voy a prestar a una tasa baja”, mientras que si eres un trabajador que requiere el recurso porque no tiene ahorros previa o tiene un salario que no está en alto, le dice “a ti te voy a prestar el dinero más caro”.

En el Infonavit es exactamente al revés, prestamos más barato a quien menos gana, quien gane el salario mínimo se le preste una tasa del 3%, estamos hablando de un crédito que está incluso está por debajo de lo que es la inflación, para ponerlo en términos comunes y corrientes básicamente les prestamos por debajo de ese monto; y a quien más gana y tiene más posibilidad de pagar un crédito hay una tasa del 10.4%, que si lo comparas con el promedio que hoy ofrecen los bancos está cercano al 11%, es incluso más barato que cualquier banco del sistema financiero.

La realidad es que es un crédito muy cómodo, un crédito con mensualidades fijas y congeladas que no superan el 30% del salario, con tasas diferenciadas para que quien menos gana menos paga y también con la oportunidad de utilizar tu crédito con complementos bancarios.

A lo mejor te interesa una vivienda de 4 millones de pesos, el Infonavit solo te va a prestar 2.9 millones, porque al estar basado en el salario del seguro social está topado a 72 mil pesos, no te puede prestar más que esa cantidad porque está tapado con el seguro social.

A lo mejor tú quieres un bien inmueble mucho más caro, puedes utilizar tu Infonavit y cofinanciarlo con el banco, siempre tienes opciones y mezclas distintas que te permiten alcanzar el inmueble que tengas, pero siempre sabiendo que tienes el Infonavit de respaldo y como un derecho para que puedas acceder a la casa que quieres.

¿Qué opciones tienes los trabajadores que enfrentan dificultades para pagar sus créditos? Ve la respuesta en el minuto 13:26

Tienen varias alternativa, la primera es la prórroga: cuando alguien pierde su empleo y tiene un crédito con el Infonavit, tiene derecho a una prórroga de seis meses y hasta dos años, no puede ser consecutiva la prórroga, pero tiene hasta dos años de prórroga para un crédito.

La segunda: todos los créditos del Infonavit cuentan con un seguro de desempleo, este seguro de desempleo básicamente se activa cuando precisamente pierdes el empleo ya no tienes una prórroga y con con el 10% de tu mensualidad cubres completo, porque el seguro para el otro 90%.

La otra son los distintos métodos de reestructura, por ejemplo, tenemos un dictamen de capacidad de pago que permite, si una familia pues a lo mejor ya no cotiza en la Seguridad Social, ya no está en el sector formal de la economía, pero tiene recursos, dice “yo te puedo pagar X cantidad de recursos” y se hace un dictamen de capacidad de pago y con eso se reestructura el crédito.

Esas serían tres opciones muy claras para que las familias puedan mantenerse al corriente.

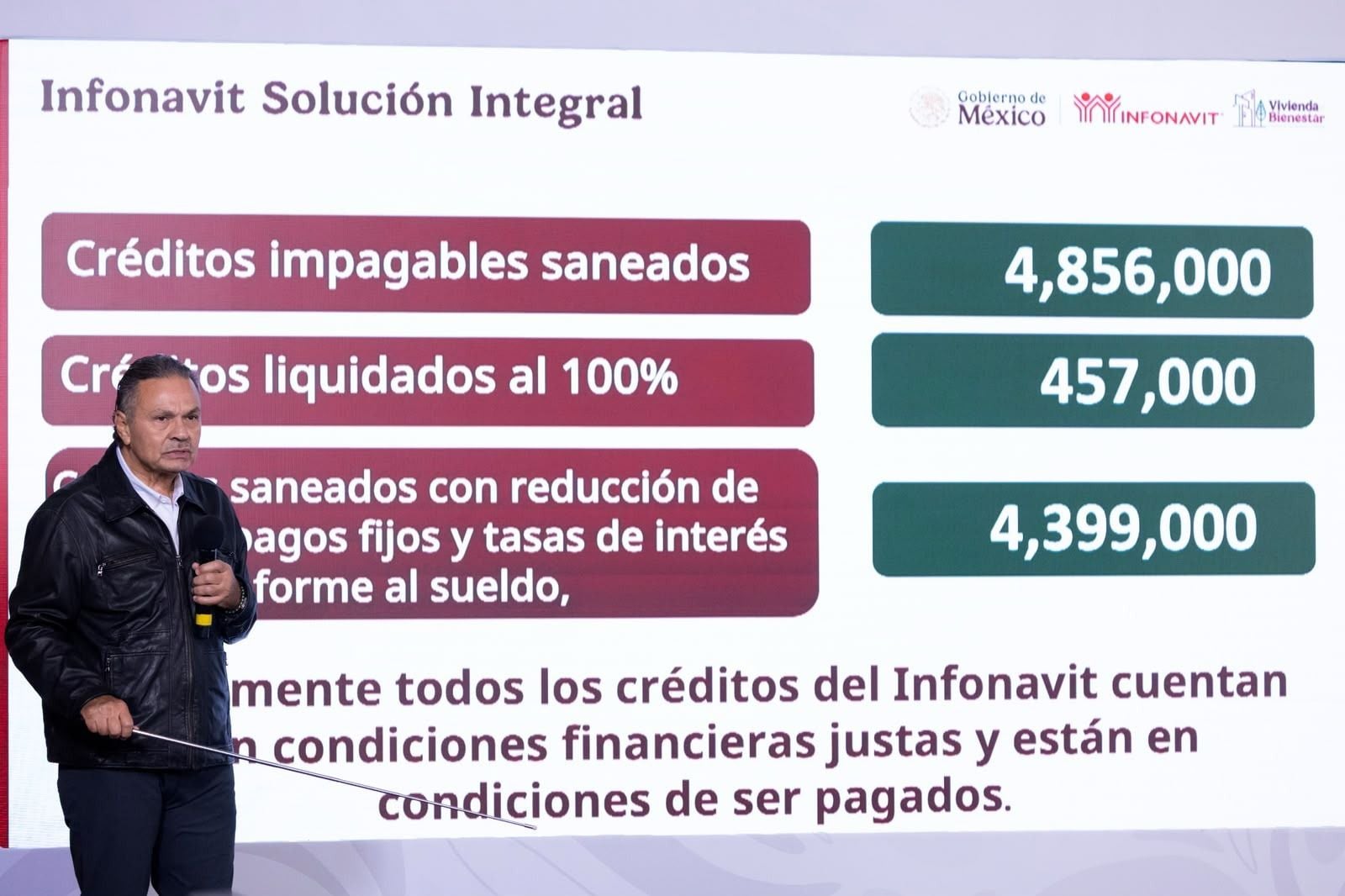

Ahora, los créditos más viejitos, los créditos que sacaron antes del 2016, estaban en salarios mínimos, esto quiere decir que cada año el saldo del crédito, la deuda total se incrementaba con el alza del salario mínimo o la unidad de medida de actualización o de inflación y después se le aplicaba un tasa de interés, eso hacía que los créditos se fueran volviendo más caros cada año, a pesar de que uno pudiera estar al corriente.

Aquí te contamos más al respecto: Si debías 1 mdp a Infonavit en 2022, esto subirá tu deuda en 2023

Y ahí ya hemos convertido cerca de un millón 100 mil créditos a pesos, es decir hemos congelado ese incremento anual, se ha congelado ya no sucede para eso los créditos, pero nos quedan un millón y medio de créditos por convertir

Entonces todos los que nos estén escuchando y tengan un crédito anterior al 2015, los animamos a convertir su crédito a pesos para congelar la mensualidad, congelar el incremento al salario, que sea un crédito mucho más cómodo de pagar y sobre todo certero, que las familias pensando “¿Ahora cuánto me va cambiar porque quién sabe cuánto salga la inflación?”. Ya se queda fijo el crédito en lo que resta del contrato.

¿Cuáles son los tres fraudes más comunes a nombre de Infonavit y cómo evitar ser una víctima más? Ve la respuesta en el minuto 16:09

Uno que no es común pero provoca quejas dentro del instituto es la usurpación de identidad, básicamente muchos trabajadores no se dan cuenta al principio hasta de repente les empiezan a descontar un crédito, dicen “¿Cómo si yo nunca trámite un crédito?”. Ahí es probable que haya una usurpación de identidad.

Ahí lo que le recomendamos a las familias y a los trabajadores en general es que cuiden sus datos personales, o sea el RFC es un dato personal el CURP es un dato personal y su correo electrónico, su número de seguro social son datos sensibles que hay que tener resguardados; no porque sea el familiar que te ayudó a sacar la cuenta en el IMSS tenga tus datos; cambiar nuestras contraseñas de manera periódica en internet para evitar también temas de seguimiento y robo de identidad digital; biometrizarse también muy importante, quienes tengan acceso al Infonavit que están inscritos en el sistema formal y, por lo tanto, tienea una Afore, ahí los invitamos a que den sus datos biométricos a las Afore que también son datos personales, pero que con eso se aseguran la identidad de la persona en todo el Sistema de Ahorro para el Retiro donde está incluido el Infonavit.

Actualizar sus datos también es importante, actualizar su credencial del lector como medio de identificación o cualquier medio de identificación que tengan, tenerlo actualizado. Si nosotros tenemos cuidado con eso, podemos evitar la usurpación de identidad.

Otro de los posibles fraudes que pueden haber tiene que ver con quienes te quieren sacar tu cuenta de vivienda, eso es básicamente liegal, hay quienes se anuncian y dicen “Yo te ayudo a sacar tu Infonavit, te ayudo a sacar lo que tengas en la cuenta del Infonavit”.

La realidad es que lo que acaban haciendo es hacer una operación de crédito, entonces compran el crédito, compran una casa, hay otro posible acreditado en el Infonavit, pagan el crédito paga la deuda con el crédito nuevo y así se va haciendo como un carrusel de ventas de vivienda. En realidad están haciendo una operación del crédito y eso es muy importante que lo sepan las personas.

El dinero del instituto solo puede salir a través de una operación de crédito que ellos quieran, que deseen hacer, o una vez llegada la edad de la pensión, es decir a los 60 años, pueden solicitar el recurso del instituto.

De otra manera no hay forma de sacar el dinero, cualquier cosa que les ofrezcan es un fraude, es una ilegalidad, y uno tiene que estar consciente de que el Infonavit ofrece claramente las formas de la salida del recurso y tiene que ser con los créditos o a través de las pensiones.

Y por eso invitamos a las personas a que vean infonavitfácil.mx para que vean todas las opciones, dónde y cómo pueden utilizar los recursos que acumulen en su Subcuenta de Vivienda.

Otro de los fraudes tenía que ver con un producto que se llamaba Hipoteca Verde que ya cancelamos, pero básicamente, antes existían y todavía hay personas que tiene activo de ese producto, pues que les decían que el Infonavit te decía “tienes que compras X o Y aparato”, y el Infonavit no tiene ningún tipo de autoridad para decir eso.

Sin embargo, se prestaba para ese tipo de cosas por lo que ya se canceló, pero es importante que todavía hay derechohabientes que sacaron sus créditos de esta naturaleza y que los obligan a comprar ciertas cosas; eso no es válido, hay reglas para utilizar ese producto y las personas lo pueden utilizar conforme están las reglas en Infonavitfacil.mx

Así como no le das tu cuenta de banco a nadie, tampoco le deben dar su cuenta del Infonavit a terceros, cuiden su identidad y tengan cuidado en que otros tengan acceso a sus datos personales.

¿Qué mensaje te gustaría dar a nuestros amigos y amigas de +Dinero? Ve la respuesta en el minuto 21:22

Les diría que ahorita están en un momento muy bueno para sacar algún crédito de vivienda, tenemos las tasas históricamente más bajas, tenemos créditos nuevos, por ejemplo para comprar un terreno o mejorar la casa con tasas muy competitivas, pagos fijos. Creo que en la pandemia después de todo lo que significó nos puso en perspectiva lo que significa tener una casa que sirva para ciertas necesidades.

La casa sirvió para hacer oficina un centro de cuidados, la realidad es que adaptar nuestras viviendas es parte de lo que hoy nosotros promovemos a través de los programas de mejora y autoproducción de vivienda y creo que hoy la familias tienen estas herramientas para construir, para mejorar su patrimonio, mejorar su casa, y sobre todo quienes ya tienen un crédito y lo están pagando también tienen opciones para poder liquidar su crédito, pagarlo y construir ese patrimonio para sus familias.

¿Te gusta informarte por Google News? Sigue nuestro Showcase para tener las mejores historias