¿Es realmente imposible vislumbrar un futuro con mayores montos de ahorro voluntario? La Consar, que realiza una agresiva estrategia de promoción del ahorro voluntario, te dice cómo hacerlo posible.

El sistema de pensiones, tal y como hoy lo conocemos, nació hace 19 años. Se basa en cuentas individuales cuyo saldo servirá para financiar nuestra pensión una vez que la fuerza laboral llegue a la etapa de retiro. La cuenta Afore se nutre de las contribuciones obligatorias que se depositan de manera bimestral. Para el caso de un trabajador afiliado al IMSS, esta aportación obligatoria es tripartita (empleador, trabajador y gobierno) y equivale al 6.5% del salario base, mientras que para un empleado público afiliado al ISSSTE, la aportación es de 11.3% del salario.

Al igual que en la mayoría de los sistemas de pensiones en el mundo, en México la “cuenta Afore” puede incrementarse mediante ahorro adicional voluntario. El ahorro voluntario es indispensable, pues la aportación obligatoria que realizamos en nuestra Afore es una de las más bajas a nivel internacional y, al final, la pensión del trabajador depende en gran medida de la aportación que se realiza en su Afore.

¿Qué hacer? ¿Es realmente imposible vislumbrar un futuro con mayores montos de ahorro voluntario? La Consar ha emprendido desde hace un par de años una estrategia agresiva de promoción al ahorro voluntario. Esta nota presenta una explicación más detallada sobre los obstáculos a los que se enfrentan los ahorradores para elevar su monto de ahorro y los principales elementos que configuran dicha estrategia, así como los pendientes.

Situación actual

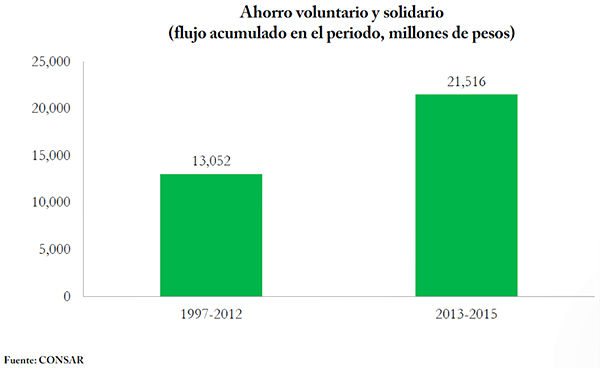

El ahorro voluntario ha crecido en los últimos años. Sin embargo, al cierre del 2015 tan sólo representa 1.3% de los recursos totales del SAR, y únicamente 4.9% del total de cuentas tienen registrado ahorro voluntario o solidario

[1].

En “

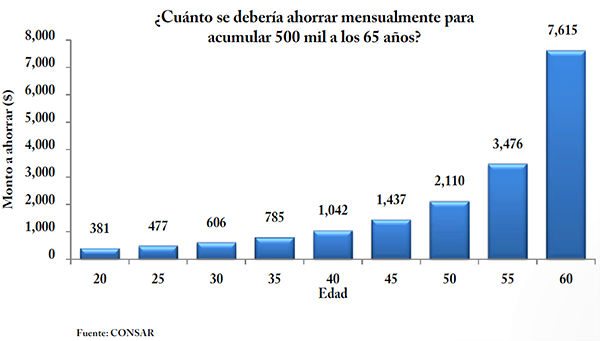

¿Cuánto dinero debo ahorrar para alcanzar una buena pensión?” podemos ver que resulta fundamental comenzar a ahorrar voluntariamente para el retiro desde una edad temprana. Esto se ilustra en la siguiente gráfica, donde vemos que para tener un saldo pensionario de 500,000 pesos a los 65 años, se requiere un ahorro mensual de 381 pesos si se inicia a los 20 años de edad, mientras que el ahorro mensual deberá ser siete veces superior si se decide iniciar el ahorro a los 50 años.

¿Por qué es tan bajo el nivel de ahorro voluntario en México?

¿Por qué es tan bajo el nivel de ahorro voluntario en México?

Los factores que limitan el ahorro voluntario no son privativos de México, sino que son similares a los de la mayor parte de los sistemas de pensiones del mundo. Por supuesto, el contexto económico de los países es un factor predominante en los montos de ahorro de largo plazo que se observan en éstos; sin embargo, no son el único.

También hay factores que tienen que ver con problemas de “oferta” tales como la dificultad para realizar aportaciones por lo complejo y engorroso del trámite, poca participación de las Afore y las empresas privadas en la promoción del ahorro voluntario y la falta de difusión general sobre los beneficios y la importancia del ahorro voluntario.

Otros factores, que tienen que ver con una problemática de la “demanda”, tales como falta de conocimiento de los factores psicológicos que inhiben el ahorro, la falta de estímulos para ahorrar, monetarios y no monetarios, entre otros, explican los bajos niveles de ahorro voluntario que se observan hoy en las Afore.

Estrategia integral de promoción al ahorro voluntario por parte de la Consar

Con la intención de transformar el ecosistema que inhibe o impide el despegue del ahorro voluntario en las Afore, la Consar diseñó una estrategia integral para promover más activamente al ahorro adicional. Se esbozan a continuación los elementos que integran dicha estrategia.

1. Conocer al cliente. ¿Por qué los individuos no ahorran para su retiro?: Primer paso para delinear cualquier estrategia: conocer al cliente. La respuesta más frecuente a esta pregunta es: no alcanza. No cabe duda que el factor socioeconómico condiciona, en buena medida, nuestra capacidad de ahorro. No obstante ello, de acuerdo con el estudio realizado por la empresa ideas42, El uso de las ciencias del comportamiento para aumentar los ahorros para el retiro[2], el cual se basa en una metodología conductual que permite identificar barreras y proponer soluciones para maximizar el ahorro en las cuentas Afore[3], existen cuatro barreras de comportamiento, distintas del factor socioeconómico, que han provocado los bajos niveles de ahorro voluntario entre los mexicanos:

- No hay indicadores visibles que nos hagan tener en mente el retiro.

- Estamos inmersos en el aquí y el ahora. Estamos predispuestos al presente: pensamos que una recompensa inmediata es más atractiva que la misma recompensa (o una mejor) en el futuro.

- La incertidumbre del futuro desalienta la acción. El retiro puede generar sentimientos de incomodidad e incertidumbre que provocan que pospongamos y no emprendamos las acciones necesarias de ahorro.

- Las Afore no están incluidas en el conjunto de opciones para el ahorro. A pesar de que el sistema cumple 19 años en unos meses, las Afore no son vistas por los trabajadores como una opción confiable y atractiva para ahorrar voluntariamente. Además, el contenido de la información a menudo es muy complejo para ser útil.

2. ¿Cómo captar la atención de los ahorradores en las Afore? El rol de los incentivos no monetarios: Basados en el estudio anterior y la experiencia directa con los ahorradores, se sabe que las personas, en principio, no están dispuestas a sacrificar consumo presente por consumo futuro, pues valoran mucho más el presente que el futuro. Por ello, como parte de la estrategia que ha diseñado la Consar para promover el ahorro voluntario, se encuentran en fase de implementación medidas que buscan estimular y motivar a los trabajadores a pensar más en el ahorro para el retiro, entre las que destacan:

- Recordatorios vía SMS para hacer aportaciones voluntarias.

- Emisión de tarjetas de lealtad para volver gratificante al ahorro en el presente.

- Modificaciones a estados de cuenta para hacerlos visualmente más atractivos y fáciles de entender.

- Sorteos y rifas que vuelvan más atractivo el ahorrar.

3. Ahorrar a la vuelta de la esquina: más canales para realizar las aportaciones voluntarias: Hasta 2014, ahorrar voluntariamente en una Afore era un trámite engorroso. El tener que acudir a las sucursales de las Afore (o bancaria) se traducía en una barrera adicional para ahorrar. Es por ello que la Consar decidió abrir los canales de ahorro voluntario a través de alianzas con redes comerciales para contar con más puntos para efectuar depósitos voluntarios de forma fácil, accesible y con bajo costo. Se inició con la red de las tiendas 7-Eleven (con 1,600 sucursales), seguido por Telecomm, con sus 1,620 sucursales, de las cuales 614 están ubicadas en poblaciones sin presencia bancaria y brindan servicios a 21 millones de personas en el medio rural, y próximamente las 1,100 sucursales de Tiendas Extra y Círculo K se sumarán a este esfuerzo. En total, 4,400 nuevos puntos de ahorro en toda la República Mexicana. Y vendrán más.

4. Mayores facilidades para ahorrar: nuevos vehículos de ahorro: Los avances en la tecnología deben ser punta de lanza de cualquier estrategia de promoción de ahorro voluntario. Desde el 2015 se cuenta con un canal de fácil acceso para efectuar las aportaciones voluntarias a través de domiciliación electrónica en el portal de internet del SAR, pero existen más vehículos para realizar ahorro en las Afore que no han sido explotados. Por ello, próximamente se podrán realizar aportaciones vía teléfono celular, la herramienta tecnológica de mayor uso entre los mexicanos, con lo que se eliminará la última barrera de acceso para realizar aportaciones voluntarias.

5. Ampliar el universo potencial de ahorradores: Si bien en el sistema de pensiones existen más de 54 millones de cuentas, el universo de cuentas activas es de 18.5 millones. Por tanto, si consideramos el universo completo de la población económicamente activa (PEA) del país, únicamente 4 de cada 10 trabajadores están ahorrando en una Afore. Por tanto, como una pieza más de la estrategia de promoción de ahorro voluntario, la Consar busca incorporar a nuevos segmentos de la población para que ahorren en las Afore. Existen proyectos específicos para incorporar, por un lado, a los migrantes mexicanos que viven en Estados Unidos y que eventualmente regresarán a México a retirarse; por otro lado, si bien los trabajadores independientes pueden abrir una cuenta de Afore desde hace 10 años, pocos lo han hecho. A partir de 2016, los independientes podrán afiliarse a una Afore de manera mucho más sencilla que bajo el procedimiento vigente, con lo que se espera atraer a más ahorradores.

6. Cambiar los incentivos de las Afore: convertir al ahorro voluntario en prioridad: La Consar está modificando la regulación para que las Afore y su fuerza comercial de ventas tengan mayores incentivos para fomentar el ahorro voluntario pensionario. Varios cambios ya han entrado en vigor, y en los próximos meses vendrán más. Entre estas regulaciones se encuentra la creación de la figura de “asesor de pensiones”, mejores regulaciones para el traspaso de una Afore a otra, la ampliación del plazo de la recertificación de los trabajadores, mejores reglas para la asignación y reasignación de cuentas, la incorporación del ahorro voluntario como criterio clave en la metodología para calcular en CAS (Indicador de Servicios), entre otros.

7. Mayor difusión pública sobre la importancia del ahorro voluntario: La Consar ha diseñado una estrategia integral de comunicación para promover el ahorro voluntario entre la población. Entre las acciones más recientes destaca el envío anual de una estimación pensionaria personalizada por parte de las Afore a sus 18.5 millones de clientes de la denominada generación Afore indicando el monto aproximado de pensión que tendrán al momento del retiro (a pesar de que restan 10, 20 o 30 años para el retiro) y el beneficio que tendría el ahorro voluntario en la pensión de los trabajadores, así como una exitosa campaña en medios de comunicación masiva denominada “10 pesitos al día”, que continuará en 2016.

8. Incentivos fiscales y patronales: En 2016 entró en vigor un esquema más generoso de deducción fiscal para incentivar el ahorro de largo plazo. Si bien todavía con oportunidades de mejora, sin lugar a dudas resulta un aliciente importante para lograr atraer mayor ahorro voluntario a las Afore durante 2016.

Estas ocho áreas de acción comprenden la estrategia que ha puesto en marcha la Consar para atraer más ahorro voluntario al sistema de pensiones. Si bien existen algunos avances relevantes, dichas medidas resultarán insuficientes de no avanzar en otros modelos complementarios de incentivos. En ese sentido, continúan pendientes de instrumentarse al menos tres mecanismos que en otros países han probado ser efectivos:

- Establecer esquemas de afiliación automática (auto enrollment) de aportaciones voluntarias con una cláusula de salida (opt out) después de cierto tiempo.

- Esquemas pari passu (de matching contributions) para los empleados afiliados al IMSS (del patrón o del propio gobierno).

- Incentivos de deducibilidad a las empresas (modelo 401K de Estados Unidos).

Comentario final

La estrategia integral para promover el ahorro voluntario por parte de la Consar empieza a mostrar resultados positivos si bien incipientes. No obstante, el reto sigue siendo enorme y la realidad es que a 19 años de creado el sistema de pensiones, ahorrar para el retiro de forma voluntaria sigue siendo privilegio de unos pocos. Para poder vencer los obstáculos socioeconómicos y conductuales para ahorrar de largo plazo, se requiere de una combinación de incentivos, monetarios y no monetarios, que en México comienzan a esbozarse pero que resultan todavía insuficientes.

Se puede cambiar la realidad, pero se requiere una participación más decidida y activa por parte de todos los involucrados: las Afore, el gobierno, los reguladores, los empresarios, los sindicatos y los propios trabajadores.

[1]Para los afiliados al ISSSTE existe el esquema de ahorro voluntario conocido como “ahorro solidario”. Éste consiste en que por cada peso aportado por el trabajador, el gobierno aporta 3.25 pesos, pudiendo escoger aportar 2 pesos, en cuyo caso el gobierno le deposita 6.50 pesos. Es decir, el trabajador puede escoger este esquema aportando 1 o 2% para obtener adicionalmente 3.25 o 6.50% de su salario.

[2]El estudio fue realizado gracias a un donativo que MetLife Foundation otorgó a ideas42, empresa líder en materia de uso de las ciencias del comportamiento para mejorar políticas públicas.

[3]El estudio completo puede consultarse en

ideas42 y un resumen se presenta en el blog del 11 de noviembre de 2015 en

Consar.

Contacto:

Twitter:

@CONSAR_mx

Facebook:

ConsarMexico

YouTube:

CONSARMexico

Página oficial:

consar.gob.mx

Blog:

CONSAR

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.