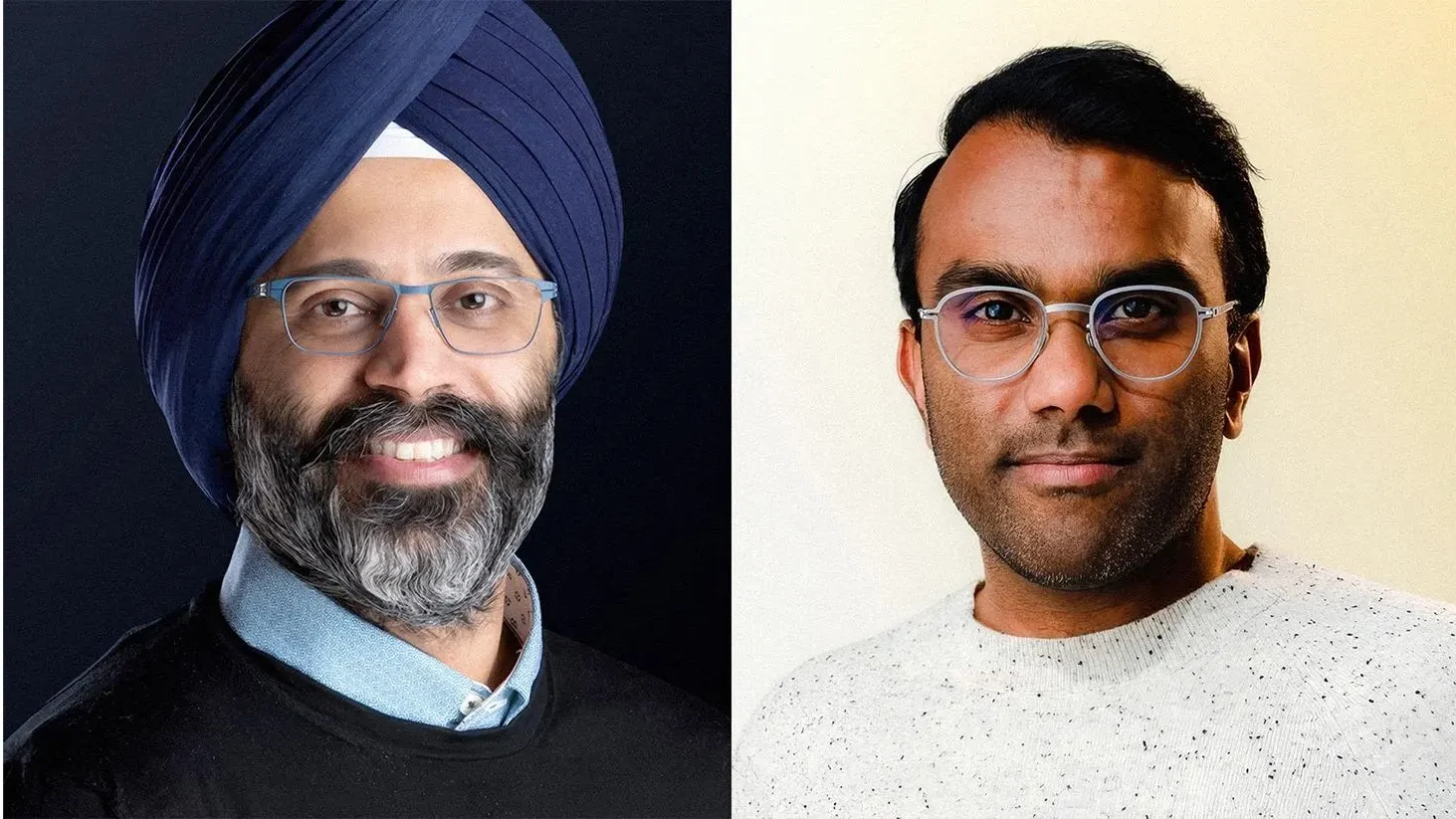

Cuando la cadena de supermercados HEB, con sede en Texas, lanzó una tarjeta de crédito con recompensas en abril, no recurrió a un gran banco o gigante financiero como American Express o JP Morgan Chase. En cambio, recurrió a una startup de tres años llamada Imprint, dirigida por el fundador irlandés Daragh Murphy, que se asocia con marcas de consumo para lanzar tarjetas de crédito de marca compartida.

Actualmente, los aproximadamente 8 millones de clientes atendidos semanalmente en las 340 ubicaciones de HEB tienen la opción de pagar sus compras a través de Imprint, recibiendo un reembolso en efectivo del 5% y otras recompensas. HEB disfruta de una mayor lealtad y gasto, con cientos de miles de clientes registrados gastando cientos más desde su lanzamiento, dijo Murphy. Y Imprint también gana, ganando tarifas anuales de tarjeta y tomando su parte de los ingresos netos por intereses y tarifas para cubrir los costos de procesamiento de tarjetas.

El argumento de Imprint es que, al adoptar un enfoque de recompensas centrado en la tecnología, pueden ofrecer recompensas más granulares e individualizadas que las tarjetas de recompensas típicas que ofrecen los bancos tradicionales. Los titulares de tarjetas HEB, por ejemplo, obtienen un reembolso del 5% por los productos de la marca HEB, en los que HEB tiene el margen más alto, frente a solo un reembolso del 1.5% por los productos de marca. Alrededor del Día de Acción de Gracias, los titulares de tarjetas podrían recibir un mensaje de texto o una alerta automática sobre una oferta especial en pavos solo para ellos. El potencial, dijo Murphy, es que estas recompensas personalizadas ayudarán a aumentar la cantidad de dinero que gastan los clientes de HE-B en el supermercado.

Este tipo de tarjetas pueden ser increíblemente lucrativas para las empresas: la popular tarjeta American Express de Delta Airlines por sí sola representó casi el 1% del PIB estadounidense en gasto, dijo el director ejecutivo de la aerolínea en junio. Pero por cada empresa como Delta, que ha descubierto cómo sacar provecho de las recompensas, hay más marcas como HEB que no se han sumado a la acción, según el director ejecutivo de Imprint.

“Lo que estamos vendiendo a la marca es lealtad”, dijo Murphy. “Si pones una tarjeta en la billetera de una persona, volverá más a tu marca”.

Ahora, Imprint, con sede en Nueva York, ha obtenido 75 millones de dólares en una ronda de financiación Serie B, elevando su valoración a 240 millones de dólares desde los 160 millones alcanzados en su Serie A a finales de 2021. El especialista en tecnología financiera Ribbit Capital lideró la ronda, con la participación de Thrive Capital. Kleiner Perkins y el inversor ángel Lachy Groom, quien anteriormente dirigió la emisión de tarjetas para Stripe.

Un inusual (aunque modesto) avance en fintech, que ha visto caer las valoraciones junto con el aumento de las tasas de interés, la financiación ayudará a Imprint a expandirse a clientes corporativos más grandes y avanzar hacia el objetivo de gestionar más recompensas para los clientes. Hasta ahora, Murphy dice que Imprint ha firmado con una “diez aerolíneas principales” a nivel mundial, pero se negó a especificar cuál.

Popularizada por primera vez en la década de 1980 por aerolíneas que buscaban recompensar a los viajeros frecuentes con recompensas y beneficios exclusivos, la industria de tarjetas de crédito de marca compartida se ha expandido desde entonces a todas las categorías, desde cadenas de belleza como Sephora hasta minoristas como Walmart buscando ganarse la lealtad y un mayor gasto con sus bases de clientes a través de recompensas. El mercado para impulsar este tipo de tarjetas (se estima en 12 mil millones de dólares en 2022) todavía está dominado por American Express y varios otros bancos, incluidos Chase, Capital One y Banco de Sincronía.

“La competencia bancaria considera estas tarjetas como productos financieros prioritarios, cuando la realidad es que los mejores comerciantes, las mejores marcas que las utilizan, las consideran herramientas de experiencia del cliente, herramientas de marketing y productos de fidelización”, dijo Gaurav Ahuja, socio de Thrive Capital. quien ayudó a incubar Imprint en la empresa y se desempeña como su presidente. “Vamos tras este mercado masivo que se esconde a plena vista”.

Lee también: Cómo el auditor Deloitte pasó por alto el fraude masivo de una empresa nigeriana

Las recompensas: el valor agregado que buscan los clientes

Murphy espera que la ventaja de Imprint sea un software elegante construido sobre sus propios sistemas de suscripción y contabilidad que, según él, pueda aprobar a más clientes como titulares de tarjetas y personalizar mejor las recompensas que reciben. Imprint puede extender líneas de crédito más pequeñas que los bancos, dijo Murphy, y luego aumentar gradualmente el límite después de observar el comportamiento de pago del cliente. Y debido a que tampoco está sujeto a los mismos requisitos de capital regulatorio que los bancos, argumentó Murphy, la startup puede desplegar más dinero de manera más rápida.

Imprint se embolsa los ingresos procedentes de los ingresos netos por intereses sobre los saldos de las tarjetas y las tarifas de procesamiento, compartiendo una parte con el banco asociado, el emisor First Electronic Bank y redes de tarjetas como Visa y Mastercard. También cubre el costo de las recompensas para sus socios de marca.

Desde que su primer cliente entró en funcionamiento en mayo de 2022, Imprint ha alcanzado los 20 millones de dólares en ingresos GAAP, una cifra que incluye las tarifas pagadas a sus socios bancarios y redes de tarjetas. Si bien no es rentable, la compañía mantiene costos bajos, dijo Murphy, y Imprint aún posee la mayor parte de la financiación de su Serie A de 38 millones de dólares en 2021, liderada por Kleiner Perkins con la participación de Affirm y Stripe.

Lanzado después de meses de retoques durante los primeros meses de la pandemia en 2020, Imprint inicialmente se dirigió a empresas directas al consumidor como la marca de belleza Glossier o el minorista de equipaje Away, pero tuvo problemas para encontrar un producto adecuado para el mercado, dijo una fuente a Forbes y confirmó Murphy. Imprint alcanzó su ritmo meses después, cuando cambió su enfoque a marcas regionales como HEB y Westgate Resorts que habían pasado desapercibidas para los grandes bancos. Holiday Inn Club Vacations eligió Imprint porque era fácil de usar y adaptable, escribió la directora financiera Sonya Dixon a Forbes en un comunicado. La empresa hotelera pudo lanzar una nueva tarjeta de crédito en tres meses, añadió.

Más recientemente, Imprint se ha enfrentado cara a cara con los bancos para conseguir clientes cada vez más destacados. Hay problemas crecientes: Imprint perdió una oportunidad, dijo Murphy, cuando los representantes del cliente potencial no quedaron impresionados por una visita a su oficina anterior en el segundo piso de un edificio en Chinatown. Imprint está abriendo una nueva y brillante sede en el distrito financiero de Nueva York, en parte para servir como sala de exposición, en las próximas semanas, para ayudar a evitar situaciones embarazosas en el futuro.

“Se trata de mostrarnos mejor en términos de parecer un gran banco, ahora que hemos seguido saliendo del terreno de las startups”, explicó un arrepentido Murphy.

Por supuesto, esos bancos no cederán terreno fácilmente a Imprint; pueden ofrecer un historial y una escala más largos y, en algunos casos, es posible que ya hayan establecido relaciones bancarias con un cliente potencial fuera de las tarjetas de marca compartida. A diferencia de los competidores que tienen acceso a fuentes de financiación baratas en forma de depósitos, las fintech como Imprint o Cardless dependen de almacenes de crédito más caros para financiar los préstamos que se realizan con sus tarjetas.

Si Imprint cumple su misión, los consumidores podrían incluso aprovechar mejor las ofertas de las marcas asociadas de Imprint, incluso si no son titulares de tarjetas de esa marca en particular, dijo Murphy. Una tienda de jabón de alta gama, por ejemplo, podría no tener sentido como tarjeta de crédito de marca compartida para todos excepto para los clientes más leales; Murphy especuló que aún podría ofrecer una venta flash a otros titulares de tarjetas Imprint cercanos.

El negocio principal, sin embargo, siguen siendo las tarjetas de Imprint, que actualmente muestran la marca del cliente en el frente, con el logo infinito de Imprint en el reverso. El éxito de la startup también depende en parte de hacer de esas tarjetas una posesión preciada o, como señaló un inversor, al menos no una fuente de vergüenza. “Quieren diseñar tarjetas y elegir grandes marcas con las que asociarse, donde si alguien tuviera una cita, no se avergonzarían de gastar con esa tarjeta”, dijo Nick Huber, quien dirigió la Serie B en nombre de Ribbit Capital.

En Imprint, Murphy no estuvo en desacuerdo, pero enfatizó que se trata de dinero en efectivo por encima de lo genial. “La razón por la que existimos es porque queremos poner mejores recompensas en su bolsillo”, dijo.

Este artículo fue publicado originalmente en Forbes US.

Suscríbete a nuestro canal de YouTube y no te pierdas de nuestro contenido