En la CONDUSEF dos de cada 10 asuntos que atendemos están relacionados a quejas en contra de las compañías aseguradoras que operan en el país. Aunque existen diversos tipos de seguros, las quejas se concentran básicamente en tres rubros: seguro de daños-automóviles, seguro de vida (individual y grupal) y gastos médicos mayores.

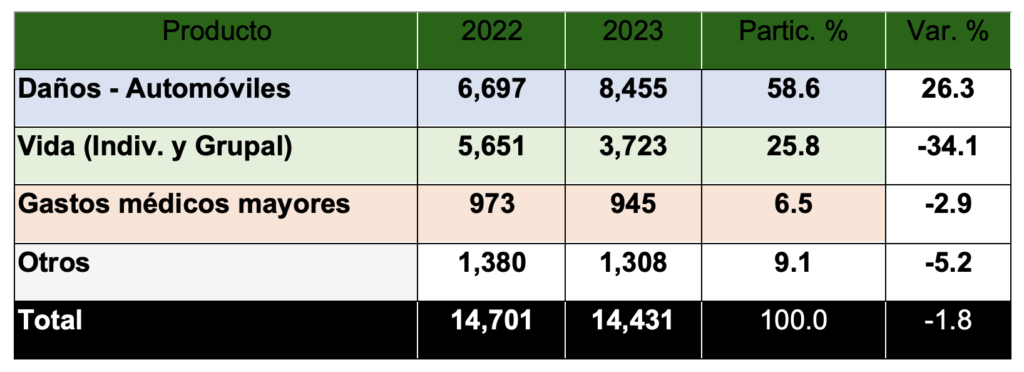

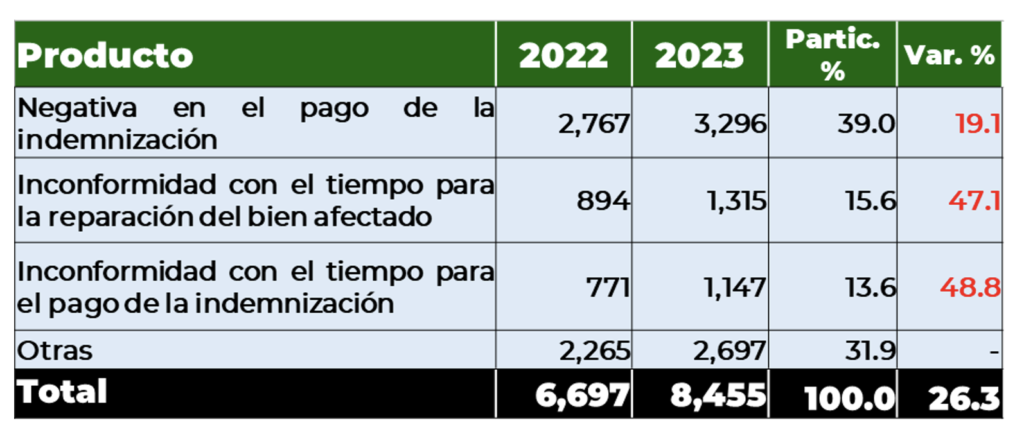

De enero a mayo tuvimos un total de 14,431 quejas de los usuarios en contra de compañías aseguradoras, de las cuales corresponden 8,455 a seguros de daños-autos, el equivalente al 58.6% del total de las reclamaciones iniciadas en el sector. Seguros de vida (individual y grupal) tuvo un total de 3,723 quejas; correspondiente al 25.8%; y, por último, seguros de gastos médicos mayores (945), es decir, 6.5%.

En otros tipos de seguros estaríamos hablando de 1,308 quejas, o sea el 9.1%.

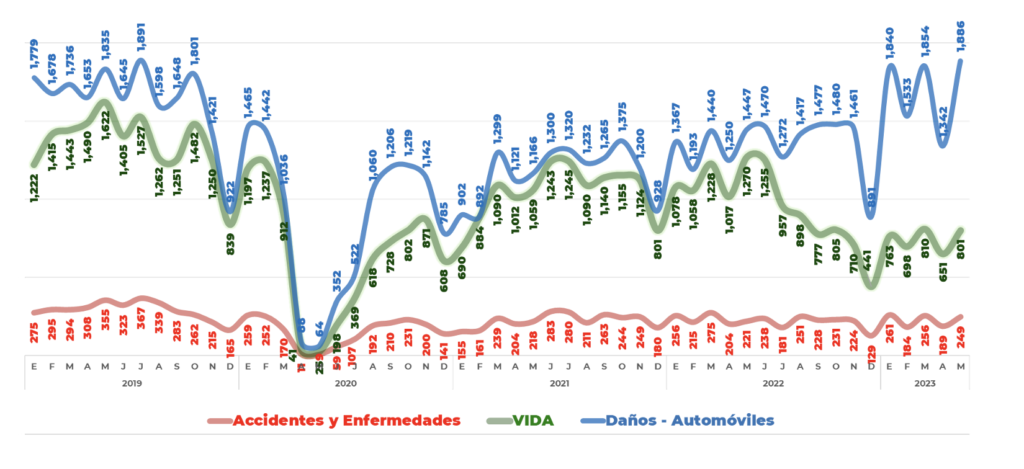

Es importante decir que durante la crisis sanitaria de 2020 y 2021, la industria de los seguros pudo responder de manera eficaz y oportuna a la gran mayoría de los siniestros referentes a la pérdida de vida y las erogaciones correspondientes a gastos médicos mayores.

Sin embargo, con respecto a los seguros que cubren los daños de autos, nos encontramos ante un gran incremento en las quejas y la capacidad de respuesta de la industria no ha sido suficiente por los factores que a continuación explicamos desde la perspectiva de la CONDUSEF:

- El aumento significativo en la movilidad lo que trajo como consecuencia un crecimiento en la siniestralidad de los autos.

- Esta siniestralidad cuando está asociada a la reparación del vehículo en los talleres autorizados se ha encontrado con el serio obstáculo de un desabasto de piezas de repuesto, lo que genera retrasos significativos en la reparación del bien afectado.

Si bien, la crisis del COVID19 generó que se rompieran las líneas de producción de diversos artículos como son las autopartes y los propios autos, la crisis en este sentido va para tres años y este factor externo está generando quejas y afectaciones en los usuarios, daños en la reputación a la industria aseguradora y un impacto por variables externas que desde nuestra perspectiva los usuarios deben conocer.

Creemos que el problema pudiese durar un tiempo adicional debido a que los proveedores de piezas automotrices ya encontraron cómo operar con niveles de inventario menores a los que existían antes de la pandemia. Es muy importante que los usuarios conozcan esta situación y que la industria aseguradora dé los pasos necesarios con los fabricantes de autopartes para atender esta problemática.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.

Síguenos en Google Noticias para mantenerte siempre informado