Para los inversionistas de cartera, aquellos que mueven sus recursos a través de portafolios que contienen activos internacionales, México sigue siendo un buen destino para la colocación de su capital.

“Incluso con un downgrade en la calificación soberana, el diferencial del Bono Mexicano sigue atractivo en comparación con sus pares”, con lo cual había tranquilidad respecto del país, dijo, en un encuentro reciente con medios, José Luis Ortega, director de Equipos de Inversión de Deuda y Multiactivos de BlackRock México.

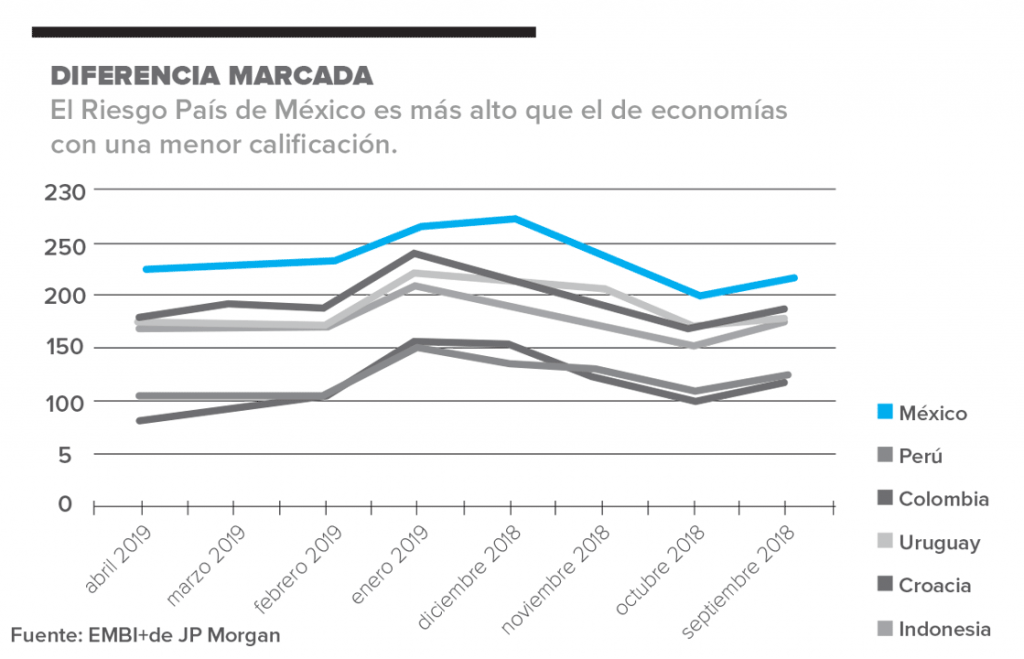

En términos simples, esto quiere decir que la deuda del país está pagando tasas superiores a las que podría pagar de acuerdo con la calificación que tiene asignada. Por ejemplo: a principios de abril, el Riesgo País de México superaba los 200 puntos, en tanto Perú, con la misma calificación, registraba un Riesgo País de 83.

“De octubre a la fecha, el mercado sigue enviando un mensaje de inquietud sobre México; eso se observa en el Riesgo País”, explica Gabriela Siller, directora de Análisis Económico en Banco Base.

“Riesgo País” es un indicador elaborado por JP Morgan, que mide la diferencia entre la tasa de interés que un país debe pagar, la deuda que contrata en el exterior y la tasa de rédito que pagan los Bonos del Tesoro de Estados Unidos, considerados como bonos gubernamentales libres de riesgo. Cada 100 puntos del EMBI+ (siglas en inglés de Indicador de Bonos de Mercados Emergentes) corresponden a un punto porcentual de las tasas de interés.

Siller piensa que es probable que se dé una baja en la calificación soberana de México en el último trimestre del año, pues, aunado a que la inversión privada se encuentra detenida, los rangos de crecimiento esperados se han venido acortando.

“Hoy, se tiene que generar un mayor premio por riesgo para los inversionistas”, advierte. “Lo que nos da luz sobre la posibilidad de una baja es que el factor para que haya más crecimiento es la inversión y, aunque la confianza del consumidor está en máximos, la inversión se encuentra detenida”.

La economista también prevé que, si la baja en la nota soberana ocurre hacia el final del año y en un solo escalón, la salida de capitales del país sería del orden de 10,000 millones de dólares (mdd). Y, si el ajuste en la calificación se diera de manera abrupta y antes del último trimestre, la salida de inversión de cartera podría ser de 25,000 mdd.

“Los bonos mexicanos no tendrían mayor problema porque siguen respaldados, y una baja de un grado no implica incumplimiento, [pero] saldrían aquellas inversiones que, por mandato, requieren de una calificación específica [para poder ser invertidas]; por otro lado, lo primero que se castigaría sería la renta variable en la bolsa”, detalla.

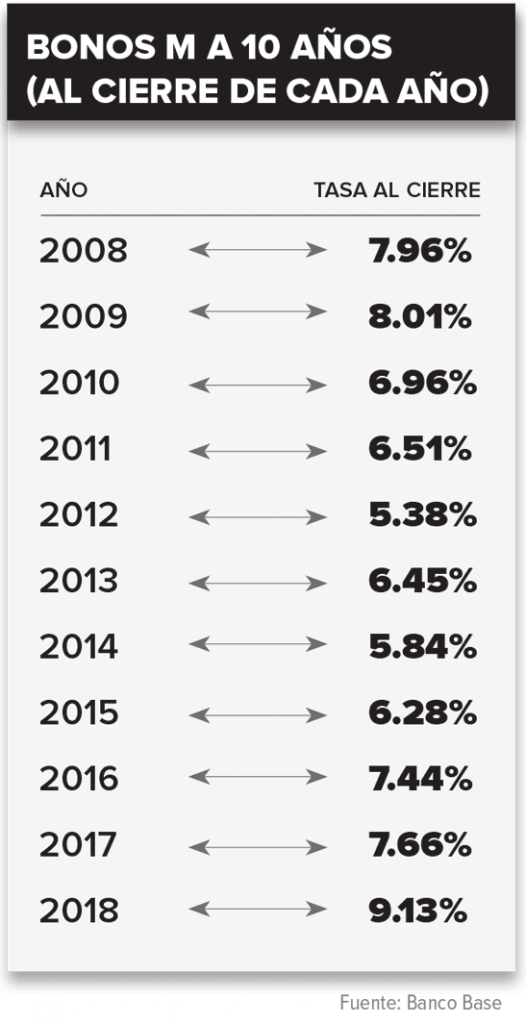

En octubre pasado, la tasa de rendimiento de los bonos M a 10 años registró un incremento de 93 puntos base a 8.87%, el cual se concentró principalmente en las últimas 10 sesiones de octubre. Dicha tasa alcanzó un máximo de 9.06%, nivel no visto desde noviembre de 2008. Actualmente, los Bonos M cotizan en un nivel de alrededor de 8%.

Datos del Banco de México arrojan que, actualmente, hay más de 3 billones de bonos en circulación.

El riesgo y el optimismo

La calificación de México tiene más riesgos que razones para ser optimistas, considera Félix Boni, director general de Análisis de HR Ratings:

“Desafortunadamente, es más fácil hablar de los riesgos a la baja. Estados Unidos está en una situación de desaceleración, y lo que a mí más me preocupa es la confianza de inversionistas; las políticas no están ayudando, pues decisiones como la cancelación del aeropuerto fueron la causa de que nosotros tuviéramos una revisión negativa de la perspectiva”.

Félix Boni considera que el manejo de finanzas públicas es muy prudente, pero advierte: “No sabemos hasta qué punto la reducción en gastos puede perjudicar al mercado y podemos entrar en un círculo un poco vicioso”.

Pero, gracias a que la Fed anunció que no hay más alzas proyectadas en la tasa de referencia, el Banco de México tiene oportunidad de bajar su tasa y contar con un diferencial que haga atractiva la inversión, señala el analista de HR Ratings.

“Si los recursos entran y hay estabilidad en el tipo de cambio, eso será positivo; pero, si los recursos no entran, esa diferencia en tasas no vale nada. Eso es una posible oportunidad, si hay confianza por parte de los inversionistas. Tenemos una perspectiva negativa; necesitamos políticas y retórica que generen confianza”, insiste.

El tono de la política pública será determinante para evitar una baja de calificación, coincide Siller.

“Es algo que hoy luce difícil, porque los inversionistas necesitan señales reales. Una de ellas sería dar marcha atrás al proyecto de la refinería o anunciar que no habrá más consultas públicas. Pero eso es algo que no estamos viendo”, comenta.

Te puede interesar: Riesgo país de México se ubica su tercer nivel más bajo en seis meses