Las compañías de seguros hablan de desarrollo de nuevos productos y la velocidad del mercado, pero la verdadera innovación es poco frecuente en este sector. Sin embargo, esto está por cambiar.

Por Stuart Rose

Dispositivos de comunicación conectados, a menudo referidos como internet de las cosas (IoT, en inglés), podrían ser la tecnología que revolucione a esta industria.

Los sensores ofrecen un acceso sin precedentes a los datos granulares, que se pueden transformar en evaluación de riesgo con mayor precisión. Para muchas compañías de seguros, su exposición inicial a IoT ha sido a través de dispositivos telemáticos.

Hoy en día los sensores se utilizan en miles de diferentes dispositivos, en edificios y puentes para supervisar los defectos estructurales y mitigar las pérdidas potenciales. Las compañías de seguros están usando los datos de los dispositivos portátiles como FitBit y Nike+ FuelBand para evaluar mejor la salud de la vida asegurada. Y los sensores están siendo implantados en animales para rastrear e identificar el ganado, ayudando a los aseguradores a colocar una tasa y precio del seguro agrícola con mayor precisión.

Los primeros sensores aparecieron hace décadas, pero en los últimos cinco años dos grandes cambios han sacudido el mundo del sensor y causado que el mercado IoT madure. Desde una perspectiva tecnológica, el tamaño y el costo de los dispositivos han disminuido dramáticamente, y el Wi-Fi y las comunicaciones inalámbricas hacen más eficiente transmitir los datos.

En una industria que con lenta frecuencia adopta tecnologías de vanguardia, el IoT está empezando a hacer olas. Para aprovechar con éxito el IoT, las aseguradoras tienen que invertir fuertemente en la gestión y análisis de datos.

Gestión de datos

Big data se ha convertido en una palabra de moda en la tecnología, y está en el corazón del IoT. En primer lugar, vamos a considerar la cantidad de datos que se espera que los dispositivos telemáticos automotrices generen. Un dispositivo telemático producirá un registro de datos cada segundo. Este registro de datos incluirá información como la fecha, hora, velocidad, longitud, latitud, aceleración o desaceleración, kilometraje acumulado y consumo de combustible. Dependiendo de la frecuencia y duración de los viajes, estos registros de datos o conjuntos de datos pueden representar hasta ¡1 GB de datos por día, por vehículo!

Para almacenar estos datos, muchas compañías de seguros utilizan tecnologías de procesamiento distribuidas, tales como el sistema de archivos de Hadoop, que es un marco de software de código abierto para la ejecución de aplicaciones en un gran grupo de hardware básico. Desde que Hadoop se ejecuta en un hardware básico que escala fácil y rápidamente, las organizaciones ahora son capaces de almacenar y archivar muchos más datos a un costo mucho más bajo.

Para ayudar a las compañías de seguros en el desafío de grandes volúmenes de datos generados por los programas IoT, es esencial que las aseguradoras implementen una estrategia de gestión de datos empresariales. Esta estrategia debe proporcionar un entorno de soluciones unificado, herramientas, metodologías y flujos de trabajo para la gestión de datos telemáticos como un núcleo activo. También debe ser flexible y escalable para reducir el tiempo y esfuerzo necesarios para filtrar, agregar y estructurar el crecimiento exponencial de los datos.

Análisis de los datos

Con todos estos nuevos datos que están disponibles a través de IoT, ¿cómo determinan las aseguradoras que factores de calificación son predictivos? Por ejemplo, qué variables de datos pueden pronosticar el comportamiento al volante, por defecto estructural o de una vida saludable.

El desafío es cómo filtrar el ruido de la señal. Añadir una nueva variable aumenta el número de puntos de datos y las relaciones de forma exponencial. En un modelo muy simplista, si está probando relaciones entre cinco variables cualquiera, hay 10 pruebas de dos vías para correr, mostrado en la ecuación (5×4) / 2 = 10. Si duplica el número de variables a 10, cuadriplica y más el número de relaciones para poner a prueba, mostrado por (10×9) / 2 = 45. Con sensores IoT añadiendo docenas, si no cientos, de nuevas variables, esto crea el potencial para analizar millones de relaciones.

¡Ése es el análisis de datos grandes! El problema es que muchas de esas relaciones pueden ser redundantes o triviales, y escondido entre ellos se encuentran las “pepitas reales” o “señales”.

La ciencia de la extracción de información de los datos está en constante evolución. Las herramientas son más fáciles de obtener y las industrias están comenzando a invertir en la tecnología que soporta grandes volúmenes de datos. Mediante el uso de la exploración y análisis de datos, las aseguradoras podrán clasificar y pesar cientos de nuevas variables para desarrollar modelos de valoración de gran precisión.

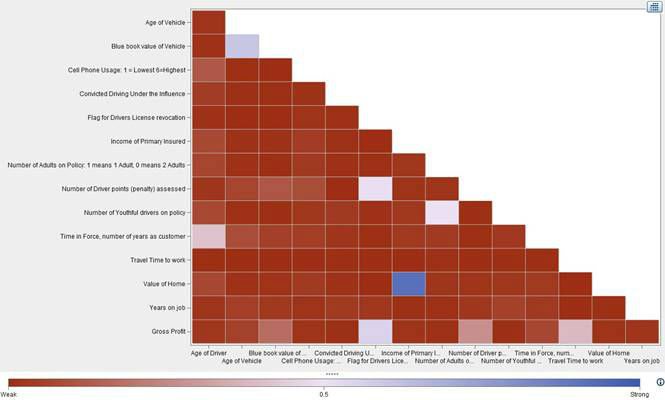

Ejemplo de una matriz de correlación que muestra variables para el seguro de automóviles.

Las compañías de seguros no pueden confiar en la tecnología de minería de datos tradicionales para analizar todos estos nuevos datos. Debido a la magnitud de los datos generados por sensores y el IoT, las aseguradoras deben considerar un entorno distribuido en memoria para mostrar los resultados de la exploración y el análisis de datos de una manera que sea significativa, pero no abrumadora.

La explotación del internet de las cosas

IoT tiene el poder de transformar muchos aspectos de la industria de seguros y ofrecer importantes ventajas competitivas a los primeros usuarios. Pero con este gran potencial también viene la complejidad. El análisis avanzado de alto rendimiento y herramientas de datos grandes pueden ayudar a las empresas a superar las complejidades, permitiéndoles alcanzar el máximo potencial del IoT, ya que crece a partir de una tendencia a una herramienta imprescindible para todos los aseguradores.

Stuart Rose es Gerente Global de la Práctica de Seguros, SAS.

Contacto:

Twitter:

@SASMexico

Facebook:

SASMx

Página web:

SAS

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.