Por: Janneth Quiroz Zamora

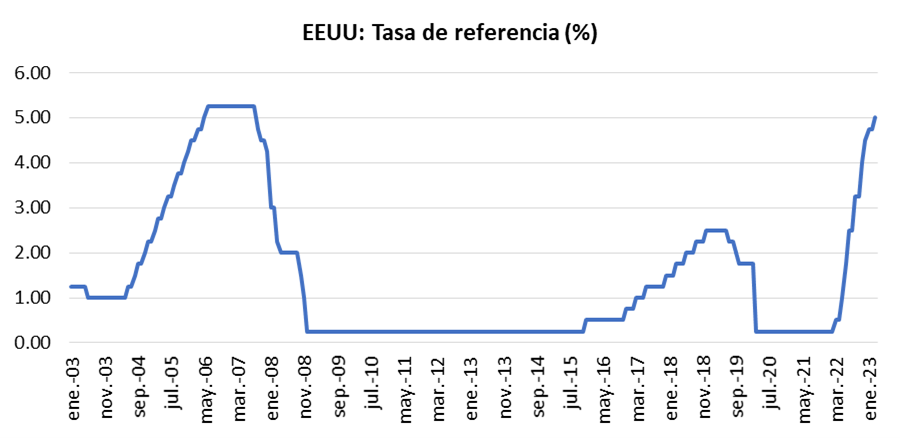

En su reunión de política monetaria de marzo, la Reserva Federal elevó su tasa de interés de referencia en un cuarto de punto porcentual, a un rango entre 4.75% y 5.00%, como era ampliamente esperado por los mercados, reflejando cautela sobre la reciente crisis bancaria e indicando que las alzas están llegando a su fin. Con su noveno aumento desde marzo de 2022, llevó al rango objetivo de 0.00% – 0.25% a 4.75% – 5.00%, aproximándolo al máximo que se alcanzó entre 2006 y 2007, de 5.00% – 5.25%.

Fuente: Elaboración propia con información de la Reserva Federal.

Además, el Comité modificó su orientación sobre los próximos movimientos, al sustituir en su comunicado la guía que establecía la necesidad de “aumentos continuos”, por “algunos aumentos adicionales” y señalar que “puede ser apropiado un fortalecimiento adicional de la política”.

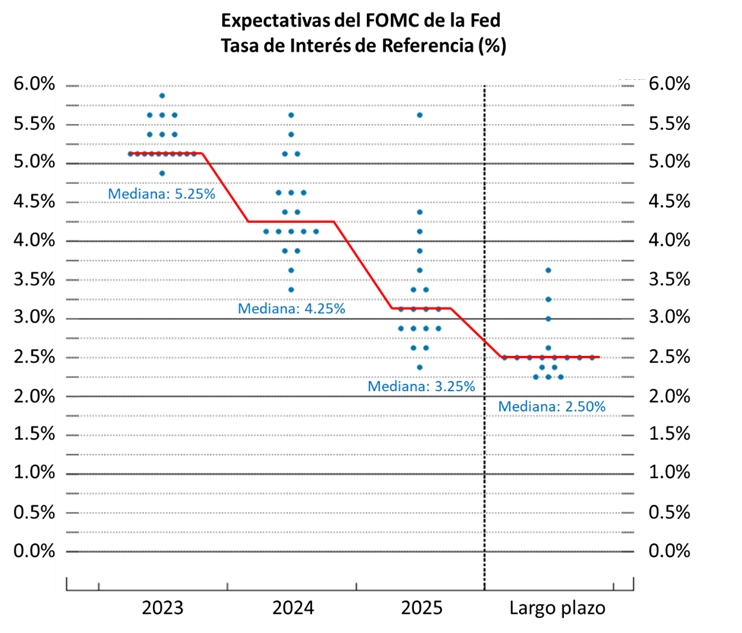

En línea con ello, de acuerdo con la actualización de la gráfica de puntos, se observa que la Fed estima que la tasa de fondos federales cerrará el 2023 en 5.25%, sin cambios con respecto a la última estimación de diciembre, lo que sugiere que al menos habrá un incremento adicional de 25 puntos base. Aun así, el Comité Federal de Mercado Abierto (FOMC por sus siglas en inglés) señaló que los futuros aumentos no están asegurados y dependerán en gran medida de los datos. En este sentido, destaca que 7 de los 18 funcionarios prevén que la tasa terminal podría encontrarse por encima de dicho nivel.

Las proyecciones para los próximos 2 años también mostraron un desacuerdo considerable entre los miembros, reflejado en una amplia dispersión entre los puntos de la gráfica, que corresponden a las previsiones de cada miembro del FOMC. Aun así, la mediana de las estimaciones apunta a una reducción de 0.8 puntos porcentuales (pp) de la tasa en 2024 y recortes de 1.2 pp en 2025.

Fuente: Elaboración propia con información de la Reserva Federal.

Claramente la Fed adoptó un enfoque de doble vía. Por un lado, siguió utilizando las herramientas de política monetaria para abordar las preocupaciones sobre las presiones inflacionarias, aunque moderó su tono; y, por otra parte, destacó la implementación de medidas macroprudenciales para abordar posibles problemas de estabilidad financiera.

A principios de este mes, en su testimonio ante el Congreso de EE.UU., Powell había indicado que el banco central debería retomar una postura más agresiva para controlar la inflación. Pero, el estallido de las turbulencias bancarias frustró la intención de ejecutar un alza de 50 pb y contribuyó al sentimiento general del mercado de que la Reserva Federal recortará las tasas antes de que termine el año.

Contrario a ello, Powell enfatizó que el sector bancario es sólido y resistente, y subrayó un origen idiosincrásico como causa de la quiebra de un par de bancos regionales. Es este sentido, el funcionario reconoció que es probable que las recientes turbulencias en el sistema bancario resulten en condiciones crediticias más estrictas, lo que parece ser la razón por la cual el tono del banco central se suavizó.

Durante la conferencia de prensa, Powell dio a conocer que el FOMC inclusive consideró hacer una pausa en las alzas de tasas, a la luz de la crisis bancaria, pero finalmente aprobó por unanimidad la decisión de subirla debido a los datos de inflación de febrero y la fortaleza del mercado laboral.

Así, el presidente de la Fed reiteró el tono más suave del comunicado de prensa en sus declaraciones, señalando que las condiciones crediticias y financieras más restrictivas probablemente pesarían sobre la actividad económica, el empleo y la inflación, matizando parcialmente la necesidad de ejecutar numerosas alzas adicionales de la tasa de interés. Aunque, el funcionario también enfatizó que la lucha contra la inflación no ha terminado, reiterando que, contrario a lo que espera el mercado, los recortes de tasas no están previstos en el escenario base para el resto de 2023.

Contacto:

Janneth Quiroz Zamora es Economista y Financiera por profesión y pasatiempo. Cuenta con más de 15 años de experiencia analizando la coyuntura mundial y local de los mercados. Las opiniones expresadas en este documento son de exclusiva responsabilidad de la autora.

Twitter: @Janneth_QuirozZ

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.