Existen tantos mitos en torno a las Sociedades de Información Crediticia también conocidos como burós de crédito, que en +Dinero de Forbes México entrevistamos a Juan Manuel Ruiz Palmieri, CEO de Círculo de Crédito, para descubrir la verdad detrás de esas falsas creencias de que estar en buró es entrar a una lista negra.

Si te quedas hasta el final, descubrirás que estas instituciones pueden ayudarte a conseguir todas esas metas de la vida para las que necesitas financiamiento. También verás que no fueron creadas para darte o negarte un crédito y que tampoco existen para castigarte cuando te atrasas en algún pago.

Cómo surgieron los burós de crédito en México

“Cuando hablamos de Sociedades de Información Crediticia, hablamos de una industria muy joven que tiene alrededor de 27 años en nuestro país, nació precisamente después del Error de Diciembre (1994), cuando el gobierno tuvo que rescatar a los bancos que en ese entonces prestaban dinero a las personas sin conocer su nivel de endeudamiento. Una persona que ganaba 10 mil pesos al mes podía tener hasta cinco tarjetas de crédito de 20 mil pesos cada una. Eso era posibile porque no existía un modelo colaborativo donde se pudieran registrar todos esos créditos de las personas y tomar la mejor decisión en torno a esto”, explica Ruiz Palmieri.

Las autoridades financieras buscaron ese modelo en países como Estados Unidos, donde ya había sido implementado. De hecho, ese país cuenta con tres burós de crédito y su historia se remonta a más de 150 años.

Conoce más aquí: El pasado, presente y futuro de los burós de crédito

En 1995 la banca empezó a compartir sus datos, a compartir los datos de retail, telecomunicaciones, financieras, cooperativas, todo lo que existía en ese momento y así se crearon expedientes únicos que, previa autorización del consumidor final, son consultados por las instituciones otorgantes de crédito para tomar una decisión mejor informada. Digamos que esto les permite saber si corren el riesgo de prestarle a un buen pagador o si tienen a un mal pagador pidiendo crédito y es mejor pasar de largo.

¿Eso te parece injusto? Piensa que si alguien recurriera a ti para pedirte un préstamo, es poco probable que te arriesgarías a prestarle sabiendo que esa persona tiene fama de no pagar sus deudas.

“Lo que hacemos como Sociedad de Información Crediticia es registrar las obligaciones (crediticias) que tiene una persona, cada persona es responsable de pagar a tiempo esa obligación, ya sea que la haya adquirido a seis, 12 meses, sea un crédito revolvente, un crédito a pagos fijos, el servicio de luz, agua, predial o teléfono. Todas las obligaciones que adquiere una persona tienen que estar registradas en algún documento que se llama historial crediticio”, señala Ruiz Palmieri.

Esto es importante también: Dejar de pagar el teléfono y otras ‘pequeñas cosas’ que dañan tu historial crediticio}

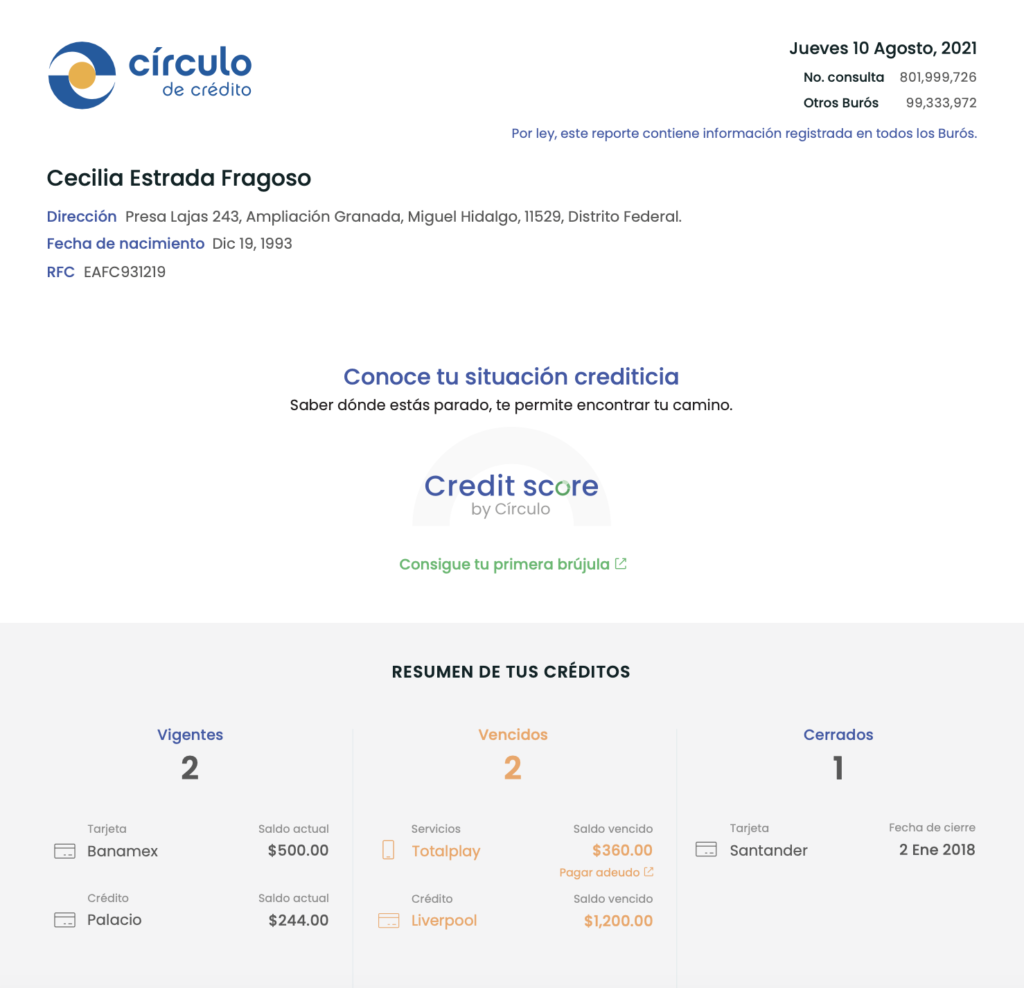

Tu historial crediticio muestra desde cuándo manejas productos financieros y el monto que te han prestado.

En opinión del CEO, el mexicano o la empresa que no tiene un historial crediticio está en desventaja, pues no se refleja en ningún lado todo el esfuerzo que hace para cumplir con sus obligaciones (y obtener créditos en mejores condiciones gracias a ello).

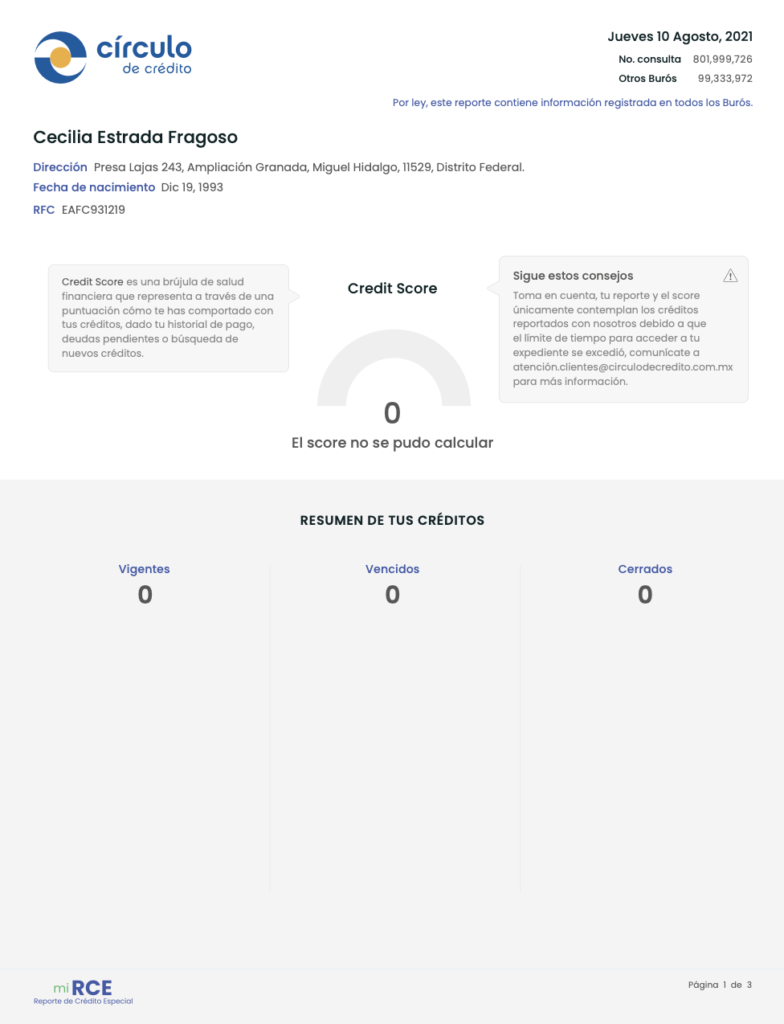

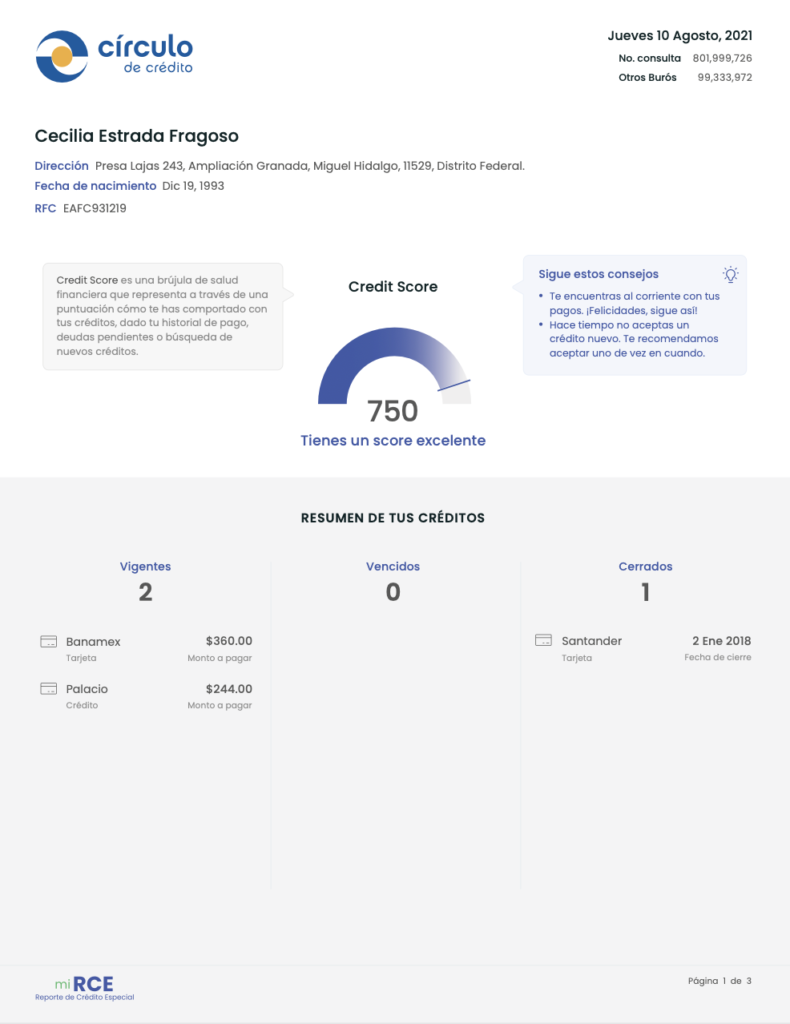

Credit Score, la herramienta que te refleja como persona y como empresa

Con base en el historial de las personas, Círculo de Crédito desarrolló un modelo matemático llamado “Credit Score”, que no es otra cosa sino una calificación de su historial crediticio. En esencia, es la forma más justa de evaluar a una persona, pues cada individuo es quien se ocupa de pagar o no sus compromisos crediticios. En otras palabras, tú haces que tu Credit Score sea bueno, regular o incluso malo.

Así es como luce un Credit Score:

“El Credit Score considera variables del historial que es la forma más justa de cómo evaluar una persona, imagínate que llevas pagando todos tus créditos vigentes durante dos años, pero te vas de vacaciones y se te olvida pagar tu tarjeta y tienes un atraso de 30 días. ¡No por eso te van a juzgar de los dos últimos años! Si no existiera el Credit Score, los bancos le negarían el crédito a esta persona sin más”, asegura el directivo.

“Lo que hace el Credit Score es validar cómo te has comportado a tres meses, a seis meses, a 12 meses, a 18 meses, a 24 meses, cómo has venido manejando tus créditos, si viene subiendo o disminuyendo tu saldo, cuántas solicitudes de crédito has tenido en los últimos meses, cuál es la proporción de tu saldo actual versus tu límite de crédito, si están topadas tus tarjetas o las tienes al 10% de uso que es lo que se recomienda”, añade.

Dado que, entre mejor pagues tus créditos y más “palomitas de pago” acumules en tu score, mayores probabilidades tendrás de demostrar que eres una persona o empresa que puede cumplir con la responsabilidad de un nuevo crédito, un buen consejo es que empieces a poner los servicios que usas, como el internet o la luz a tu nombre, de modo que el pago puntual de estos se convierta en información a tu favor. Además, como empresa tienes la ventaja de que esos gastos son deducibles.

No te vayas sin leer: Los burós de crédito en México: la visibilidad de lo invisible

“Mi recomendación es que consultes tu historial y te asegures de que cuadra con todos tus compromisos; cuídalo y monitoréalo frecuentemente para que cuando necesites crédito no haya solo una empresa ahí, sino 10 o 15 de modo que, como consumidor sepas que tienes un score bueno y lo hagas valer. Un buen score te empodera, de modo que tú puedes escoger con quién quieres trabajar. En los últimos 20 años hemos trabajado mucho para cambiar la forma de cómo se relaciona el consumidor con el crédito; antes este salía a la calle para ver quién le daba crédito y lo aceptaba sin importar las condiciones. Pero hoy un buen socre nos da poder de decisión”, asevera el CEO.

Los burós de crédito no te niegan ni te dan crédito

Al hacer el análisis de tu historial credicitio y tu Credit Score las instituciones otorgantes de crédito tienen muchas más herramientas para decidir si toman el riesgo de darte financiamiento o no. Y aquí se desmiente uno de los mitos más arraigados en nuestro país: las Sociedades de Información Crediticia no te dan crédito o te lo niegan, como hemos visto, administran tu historial y ese historial, previa autorización tuya, es enviado a la institución financiera para que esta decida (con base en tu comportamiento reflejado) si te dará el crédito.

¿Y cómo se borran los adeudos en tu historial crediticio?

Si quieres averiguarlo, ¡no te pierdas mañana la segunda parte de este artículo!

¿Te gusta informarte por Google News? Sigue nuestro Showcase para tener las mejores historias