Vanguard, una de las compañías de inversión y fondos de inversión más grandes del mundo, y el observatorio económico México, ¿cómo vamos? presentaron los resultados del estudio “México, ¿Cómo vamos en el ahorro para el retiro?” Los hallazgos son de gran relevancia.

Con base en información de la Encuesta Nacional de Inclusión Financiera (ENIF) del Instituto Nacional de Estadística y Geografía (INEGI) y de la Comisión Nacional Bancaria y de Valores (CNBV) se analizó cómo están ahorrando los mexicanos para cuando lleguen a su edad de retiro.

De acuerdo con la ENIF 2021, 67.8% de las personas de 18 a 70 años tiene algún tipo de producto financiero formal: cuenta de ahorro, crédito, seguro o Afore, lo que equivale a 56.7 millones de personas.

Ahora bien, existe una brecha en la inclusión financiera entre hombres y mujeres, pues entre 2012 y 2018 la brecha era de cerca de 7 puntos porcentuales, mientras que para 2021 esta brecha es de más de 12 puntos porcentuales. La menor participación de las mujeres en el mercado laboral podría explicar que tenga menos posibilidades de acceder a productos financieros formales.

En 2021, el porcentaje de la población de 18 a 70 años que tiene una cuenta de ahorro para el retiro o AFORE es del 39.1%. La brecha entre hombres y mujeres es de 18.1 puntos porcentuales, ya que el 48.8% de los hombres tiene una cuenta para el retiro o AFORE, mientras que 30.7% de las mujeres poseen ese tipo de cuenta. Además, se observa una tendencia decreciente en la población con este tipo de cuentas en el periodo 2015-2021.

Esto resulta alarmante, ya que con una población joven pero envejeciendo (mediana en 2000: 22 años. Mediana en 2020: 29 años), se esperaría un incremento en la tenencia de cuentas de ahorro para el retiro o AFORE.

Te podría interesar: 5 Razones por las que tu Afore importa hoy

Por otro lado, como consecuencia del impacto de la pandemia en el empleo, tanto en la pérdida del mismo como en la reducción de las remuneraciones, se presentó un incremento considerable en el número de trabajadores que realizaron retiros de su cuenta de AFORE.

Conoce más leyendo: Puedes sacar dinero de tu Afore hoy

Todo ello presenta un riesgo de largo plazo para las finanzas personales y de los hogares, así como para las finanzas públicas, ya que implicará una mayor carga sobre el sistema de pensiones universales, advierte el estudio.

Cabe destacar también que existe una alta prevalencia de los mexicanos de poseer productos financieros informales: En 2021, 54.1% de las personas de 18 a 70 años ahorran informalmente.

¿Cómo y para qué se ahorra en México?

Para abordar este punto hay que entender el concepto de ahorro activo definido como aquel que ocurre cuando una persona reserva dinero para el futuro en algún instrumento de manera formal o informal de forma deliberada.

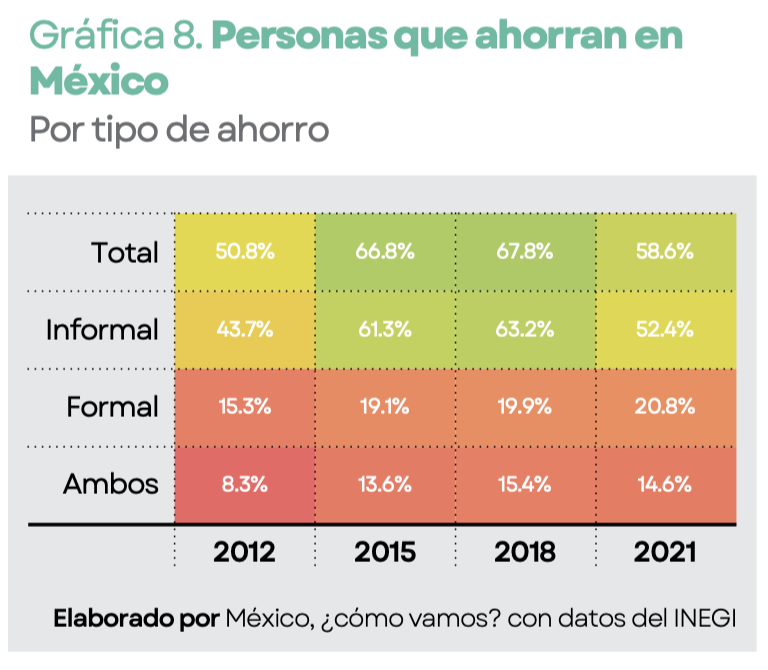

El periodo sobre la evolución del ahorro que contempla el estudio “México, ¿Cómo vamos en el ahorro para el retiro?” es el referente a 2012-2021, de acuerdo con las ediciones de la ENIF. En este periodo se observa que la población que ahorra en México ha incrementado en 7.8 puntos porcentuales, al pasar de 50.8% de la población en 2012 a 58.6% de la población en 2021. El máximo histórico se observó en 2018, cuando el 67.8% de la población tuvo ahorro activo.

Al desagregar el ahorro activo entre ahorro activo formal y ahorro activo informal, se observa que para el caso del ahorro formal hubo un incremento de 5.5 puntos porcentuales entre 2012 y 2021, al pasar de 15.3 % de la población en 2012 a 20.8% de la población en 2021.

En el ahorro informal el incremento es de 8.7 puntos porcentuales; sin embargo, al igual que en el caso del ahorro total, el máximo histórico se observó en 2018, cuando el 63.2% de la población contó con ahorro informal, es decir, entre 2018 y 2021 la caída del ahorro informal fue de 10.8 puntos porcentuales.

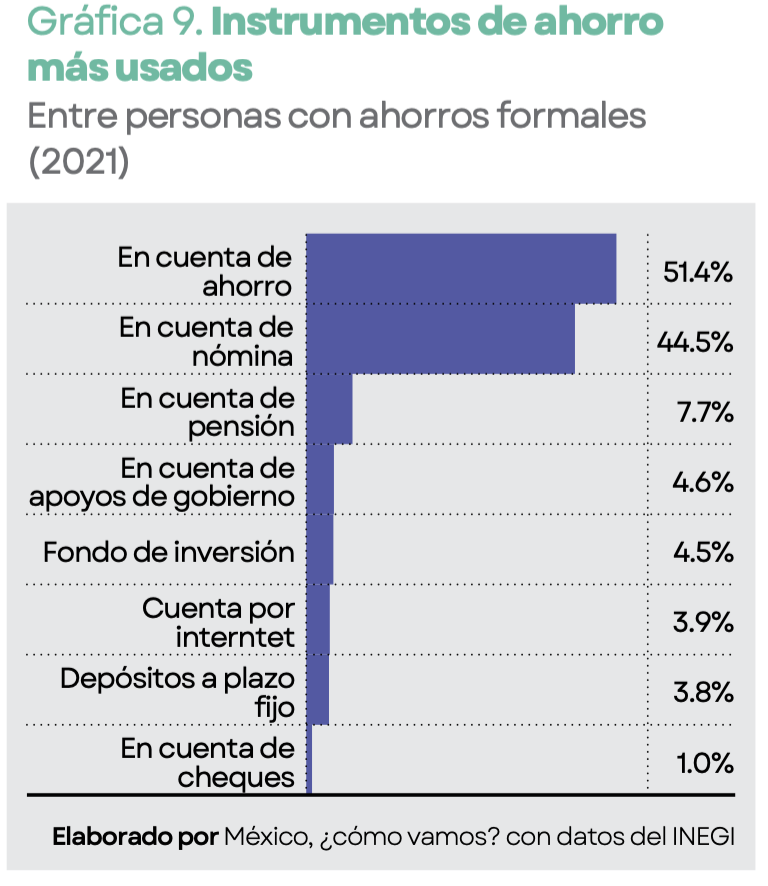

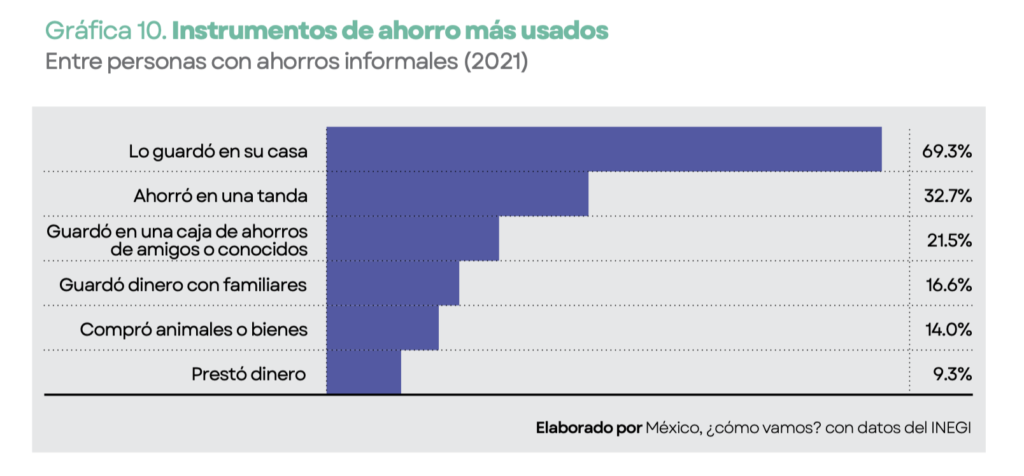

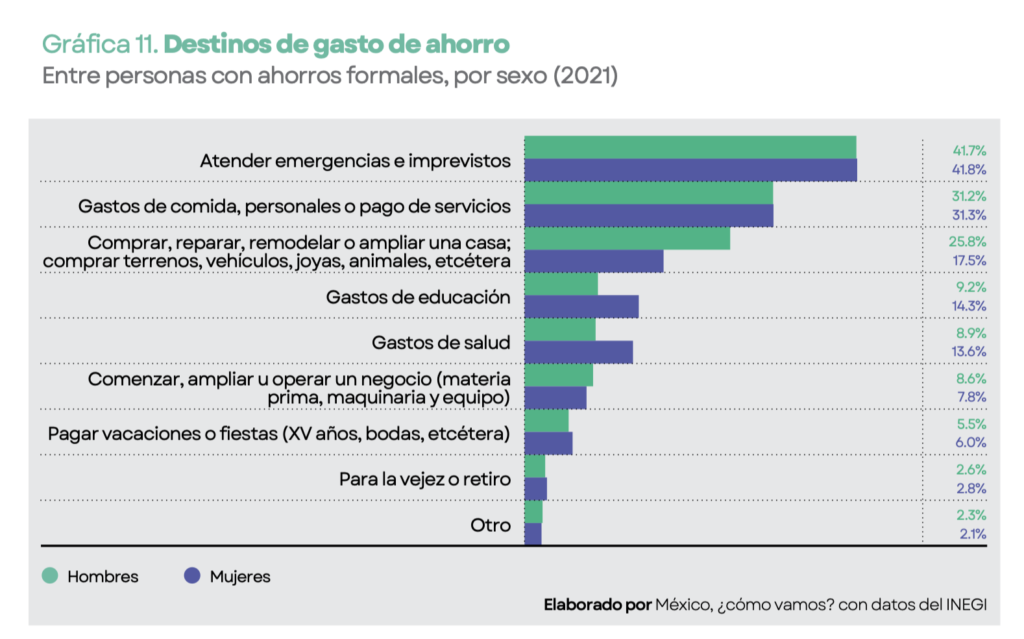

Otro dato relevante del estudio son los destinos del ahorro formal e informal en el país:

Resulta preocupante que los mexicanos utilicen sus ahorros para atender situaciones en el corto o mediano plazo y que solo dos de cada 100 personas con ahorros formales piensen destinarlos para su retiro.

Recuerda que el mejor momento de ahorrar para el retiro es hoy. Necesitas leer: Afore, ¿qué es, para qué funciona y cómo saber si tengo una?

¿Quiénes ahorran en México?

El estudio de Vanguard y México, ¿cómo vamos? indagó en la relación entre las condiciones sociodemográficas y los comportamientos financieros, en específico, el ahorro. A partir de la ENIF, pudo establecer cuál es la relación entre el ahorro y distintas variables como sexo, tamaño de localidad, edad, escolaridad, condición laboral, ingreso y región.

Estos fueron los hallazgos más importantes:

Sexo: La brecha por sexo del ahorro activo total fue de 3.4 puntos porcentuales en 2021, la brecha que existe en el ahorro activo formal es de 7.1 puntos porcentuales, para el caso del ahorro informal es de únicamente 0.2 puntos porcentuales.

Tamaño de localidad: En 2021 en localidades con más de 100,000 habitantes 26.7% de las personas ahorran en instrumentos formales, mientras que en localidades rurales (menos de 2,500 habitantes) solo el 12.1% de las personas ahorran en instrumentos formales.

Edad: La relación entre ahorro y edad es inversa, es decir, mientras menor sea el grupo de edad (siendo 18 la edad mínima de la población de estudio), mayor es la propensión a ahorrar, sobre todo en el ahorro informal.

Escolaridad: Entre mayor sea la escolaridad de las personas, mayor es la propensión a que tengan ahorros.

Condición laboral: En cuanto al ahorro total, entre las personas que cuentan con un trabajo formal el porcentaje que ahorró en 2021 fue de 70.8%, el grupo con mayor propensión a ahorrar.

El empleo formal se perfila como uno de los determinantes más importantes para el ahorro, tanto porque está asociado a salarios más altos, como por el acceso a la seguridad social e instrumentos formales de ahorro, tantos en el corto, mediano y largo plazo.

Ingreso: A medida que incrementa el ingreso, incrementa también el ahorro de las personas, sobre todo en el ahorro formal

¡Ojo con este cálculo de ahorros seún el nivel de ingreso a nivel nacional!:

En 2021, el porcentaje de la población que ahorra con ingresos mensuales menores a $3,000 pesos es de 54.9%, un aumento de 8.5 puntos porcentuales respecto a 2012. En el grupo con ingresos entre $3,000 y $4,999 pesos el porcentaje que ahorra es de 61.8%, con un aumento de 6.5 puntos porcentuales entre 2012 y 2021. Para el caso de las personas con ingresos entre $5,000 y $7,999 pesos, el porcentaje que ahorra es de 68.1%, con un incremento de 2.2 puntos porcentuales respecto a 2012. Para el caso de las personas con ingresos entre $8,000 y $12,999 pesos, el porcentaje que ahorra es de 71.7% y se observa un ligero retroceso de 0.3 puntos porcentuales en el periodo 2012-2021. Para las personas con ingresos de $13,000 a $20,000 pesos, el porcentaje que ahorra es de 81.8%, lo que indica una reducción de 3.1 puntos porcentuales entre 2012 y 2021. Finalmente, para las personas de mayo res ingresos, es decir, más de $20,000 pesos, el porcentaje que ahorra es de 81.8% y se observa un incremento de 4.0 puntos porcentuales para este grupo de la población en el periodo.

No te vayas sin ver: 10 consejos para conseguir lo que parece imposible: ahorrar

Región y tipo de ahorro: Las dos regiones con mayor prevalencia de ahorro formal son la Ciudad de México y el Noroeste, con un porcentaje de personas que ahorra de 28.2% y 25.6%, respectivamente.

Variables que determinan que tienes más posibilidades de ahorrar

Para conocer en términos de probabilidad cuáles son las condiciones asociadas al ahorro el estudio “México, ¿Cómo vamos en el ahorro para el retiro?” realizó un modelo econométrico que permitiera establecer los determinantes tanto del ahorro formal e informal.

Las características asociadas a una mayor probabilidad de ahorro formal e informal son: tener un crédito formal tradicional y llevar un presupuesto.El nivel de ingresos y escolaridad tiene una relación incremetal con el ahorro formal, así como vivir en una zona urbana; en el ahorro informal la escolaridad y el nivel de ingreso dejan de ser estadísticamente significativos, vivir en una localidad rural y tener un empleo informal está asociado a una mayor probabilidad de ahorro en instrumentos informales.

Reflexiones después de conocer estos datos

Finialmente, en su “Análisis y recomendaciones de política pública del ahorro para el retiro en México”, Vanguard y México, ¿cómo vamos? Destacan la preocupación generalizada sobre si estamos ahorrando a niveles óptimos para nuestro retiro. La evidencia mostrada en el “Diagnóstico México, ¿cómo vamos en el ahorro para el retiro?” se señala que los mexicanos sí ahorramos, pero no de forma óptima en instrumentos financieros formales ni con la planeación temporal de ahorro acorde al ciclo de vida laboral.

Dentro de sus propuestas para mejorar el panorama en este tema destacan los planes de ahorro para el retiro voluntario con registro automático y opción a salida, la modificación a la devolución de recursos de la cuenta individual, el aumento progresivo a la edad de jubilación, reformas a la ley del Impuesto Sobre la Renta (ISR), la portabilidad de las cuentas, la simplificación de trámites administrativos y el uso de las tecnologías en las cuentas de ahorro para el retiro.

Cerrar la brecha de género también es fundamental con base en las políticas de la región latinoamericana como con un bono por hijo a las madres que han laborado en el mercado formal, créditos por cuidados familiares a las mujeres que realizan este tipo de labores, transferencia de fondos en caso de divorcio para los hombres o mujeres que han laborado en el mercado formal, tablas de mortalidad sin distinción de género para hombres y mujeres que ha yan laborado en el sector formal.

Te contamos más de esto aquí: Mujeres tienen 6 años más de esperanza de vida, pero menos dinero y ahorros

Síguenos en Google Noticias para mantenerte siempre informado