Por Ernesto Piedras

A finales de 2017, The Walt Disney Company (Disney) hizo pública su intención de adquirir el grupo de medios 21st Century Fox (Fox), dos mega negocios del sector de la creación, licenciamiento y distribución de contenidos de noticias, deportes, culturales, televisivos y cinematográficos.

No sólo Disney, sino también Comcast manifestaron interés de consolidar sus negocios con la cartera de contenidos de Fox. Hubo también aproximaciones de parte de Sony Pictures y de Verizon.

No obstante, estas muestras de interés no prosperaron y el acuerdo propuesto por parte de Disney resultó ser el más atractivo. De esta forma, en julio de 2018, Disney anunció la aprobación de la adquisición por parte de los accionistas de ambas empresas y a partir de ese momento, la operación fue notificada a las autoridades de competencia de los diferentes países y territorios que así lo requerían, para su eventual aprobación.

Así, el maridaje Disney-Fox ha sido aprobado y sigue estando sujeto alrededor del mundo a la aprobación de múltiples autoridades nacionales y supranacionales en materia de competencia.

El proceso en el mundo

En junio de 2018, Disney logró la aprobación del Departamento de Justicia de Estados Unidos, pero quedó sujeto a la desincorporación de 22 cadenas y señales deportivas propiedad de Fox (Fox Sports Networks), mismas que deberían ser vendidas a un postor aprobado por el mismo Departamento de Justicia.

Posteriormente, en noviembre de 2018, la Comisión Europea aprobó la fusión, también sujeta al cumplimiento de condiciones. Este órgano supranacional, encargado de vigilar las operaciones de fusiones y adquisiciones en aquel bloque de Estados, determinó que Disney debía enajenar su participación en los canales culturales y documentales, History, H2, Crime & Investigation, Blaze y Lifetime.

En la región de Latinoamérica, la superintendencia general del Consejo Administrativo de Defensa Económica (CADE) de Brasil emitió una opinión en diciembre de 2018, en la que advertía que por los altos niveles de audiencia que alcanzan los canales deportivos, el conglomerado Disney-Fox ostentaría una posición de ventaja en este segmento, relativo a sus competidores.

Así, a finales de febrero de este año, el CADE resolvió que previo a su integración, Disney debía vender Fox Sports, así como desinvertir en los derechos de transmisión de eventos deportivos, además de personal, bienes inmuebles, equipos de transmisión y contratos con proveedores de televisión de paga.

El proceso en México

Al inicio del año en curso, la Comisión Federal de Competencia Económica (COFECE) en México dio luz verde a la fusión en los segmentos de análisis y competencia del órgano, esto es, mercados no directamente involucrados en la provisión de servicios de telecomunicaciones.

Con la cesión de la participación de Disney en el capital social de “Walt Disney Studios Sony Pictures Releasing de México” en favor de Sony Pictures, la institución determinó que no habría ninguna afectación a la competencia económica y libre concurrencia.

Tan sólo hace unos días, el Pleno del Instituto Federal de Telecomunicaciones (IFT) votó positivamente la aprobación la fusión de Disney y Fox, sujeta al cumplimiento de ciertas condiciones. Así, una de las operaciones de mayor calado que haya presenciado la industria de creación y distribución de contenidos audiovisuales, avanza un paso más hacia su concreción a nivel global.

En consonancia con las medidas dictadas por sus homólogos en Estados Unidos, Brasil y Unión Europea, el IFT optó por la aplicación de remedios conductuales y estructurales, como salvaguarda de la competencia, al advertir efectos adversos a esta, tras analizar las actividades y huellas de mercado de las compañías involucradas.

Condiciones para preservar la competencia y el bienestar de los consumidores

Es así que el regulador mexicano, el IFT, resolvió necesario imponer en el mercado de provisión y licenciamiento de contenidos audiovisuales en la categoría programática “fácticos” que incluye los contenidos audiovisuales de Disney (A&E, History, H2 y Lifetime) y los de Fox (National Geographic y Nat Geo Wild) la obligación de mantener la operación separada de estos canales y plataformas de TV Everywhere y Over The Top (OTT).

Asimismo, se definió establecer controles para los consejeros y directivos relevantes de Disney en Grupo A&E, comercializador de los canales “fácticos” de Disney, para garantizar la independencia de operaciones y toma de decisiones de los canales de Fox.

Esta medida conductual (no estructural) es atribuible a la importante participación de mercado de Disney y Fox en la provisión de estos contenidos, con el fin de evitar una coordinación entre el nuevo conglomerado y el grupo referido anteriormente frente a su principal competidor, Discovery.

En la categoría programática “deportes”, el regulador ordenó desincorporar (medida estructural) todo el negocio de canales deportivos de Fox Sports en un plazo de 6 meses prorrogables por un periodo igual con causas justificadas. Lo anterior es resultado del excesivo peso de ambas empresas y escasa participación de sus competidores en el mercado que podría afectar de manera unilateral los precios de los contenidos para los consumidores y los costos de distribución para los proveedores del servicio de televisión y audio restringidos (STAR).

La venta a un tercero incluiría sus activos (tangibles e intangibles), a saber: los derechos de transmisión, contratos vigentes, bienes inmuebles, muebles, entre otros.

Adicionalmente, para asegurar la viabilidad del negocio desincorporado, Disney-Fox no podrá recomprar todo o parte del negocio en, por al menos 10 años. Durante al menos 3 años a partir de la venta de Fox Sports, no se podrá realizar la contratación de personal clave en la operación, el conglomerado no podrá incrementar su oferta de canales deportivos, no podrán ofrecer contenidos que haya ofrecido en exclusiva Fox Sports en los últimos 3 años y deberán permitir al comprador el uso de la marca “Fox” en contenidos de TV de Paga.

Efectos de una aprobación sin condiciones

Conforme a la experiencia histórica e internacional de este sector de los contenidos, la presencia de un escenario competitivo en un mercado puede permitir que una fusión resulte en mayor y mejor oferta de contenido para los consumidores.

La particularidad de este caso involucra en la operación a actores con peso significativo en el mercado, que resulta en una entidad con poder e incentivos, que le permitiría ganancias extraordinarias con posible afectación a los consumidores y a los competidores.

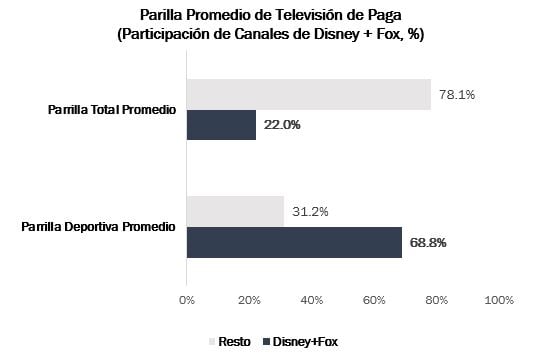

En México, ambas empresas participan en el mercado de STAR como distribuidores de contenidos audiovisuales, específicamente a través de canales de programación lineal y plataformas de video bajo demanda por internet u OTT. La conjunción de ambos grupos sin salvedades habría implicado que el suscriptor mexicano promedio obtendría 22% de sus señales de televisión de paga de la empresa resultante de la fusión.

Sin embargo, su participación en el segmento de contenidos deportivos resulta particularmente relevante. Estos grupos ostentan a la fecha 28.3% de la oferta de canales deportivos de TV de paga en México. Además, casi 7 de cada 10 canales deportivos (68.8%) que recibe el suscriptor promedio son señales de Fox Sports e ESPN. Más aún, no es posible identificar una sola oferta de televisión de paga que no las incluya.

Lo anterior da cuenta de la importancia y alcance que tienen las señales deportivas propiedad de Disney y Fox tanto para los proveedores del servicio como para los consumidores.

Ello fue confirmado por el IFT, cuyo análisis de audiencias reveló que ESPN (Disney) y Fox Sports concentran cerca de 80% del mercado de contenidos audiovisuales deportivos en TV de Paga, mientras que en la categoría “fáctica” o de contenidos culturales las señales propiedad de Fox y Disney concentran más de 40%. Estos riesgos potenciales se hubieran visto agudizados entre los suscriptores de menor nivel socioeconómico.

Una señal muy positiva del regulador mexicano fue esta identificación que, sumada a las preocupaciones manifestadas por instituciones como la Subprocuraduría de Telecomunicaciones de la PROFECO, del titular del Ejecutivo y el Congreso de la Unión sobre los potenciales efectos negativos de una aprobación incondicionada sobre el consumidor.

Adicionalmente, amerita destacar que, en cumplimiento de su mandato de supervisión de la competencia en estos mercados, el IFT valorará al potencial comprador del negocio de Fox Sports y analizará la compra para evitar efectos adversos a la competencia. Aquí los postores recusados deberán ser América Móvil y Grupo Televisa, preponderantes en telecomunicaciones y radiodifusión, respectivamente, por el peso que ostentan en estos mercados asociados a la provisión de contenidos en STAR.

Es importante tener en consideración la magnitud de este maridaje de megaempresas. Así, aun con las restricciones impuestas en los segmentos de contenidos y canales fácticos y deportivos, la empresa Disney-Fox consolidada resultará la más grande y de mayor huella en el globalizado sector de los contenidos en el mundo.

*El autor es director general de The Competitive Intelligence Unit y Nomisma Consulting.

Contacto: Twitter: @ernestopiedras

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.