Este 18 de mayo se llevó a cabo el 2º Congreso de Educación Financiera “Libertad Financiera sin Límites” de la Asociación de Bancos de México (ABM) y +Dinero de Forbes México estuvo presente. Si te perdiste la transmisión en vivo, puedes ver el panel número 3 “Usa el crédito de manera responsable y alcanza tus metas” a partir de la hora 4.07 en este video. Te lo dejamos listo para verlo:

Nos la pasamos muy divertidos platicando con especialistas de Buró de Crédito, Círculo de Crédito, Banco Santander y Banco Azteca. Si andas con prisa, echa un vistazo a lo más destacado que se dijo en el panel, ya que muchos mitos fueron desmentidos y la información es de primera mano.

¡Lee hasta el final y pasa la voz entre tus conocidos, esta información puede ser de gran ayuda para todos(as)!

¿Cómo usar el crédito a tu favor?

Fernando Ávila Bojalil, Director de Asuntos Públicos, Banco Santander México e integrante del Comité de Educación Financiera, ABM:

El crédito es una excelente herramienta para alcanzar tus metas financieras más rápido que si lo hicieras tú solo(a), pero tienes que saber usarlo de manera responsable. Será una excelente herramienta si la sabes usar bien.

Lo importante es pedir el crédito que sepas que vas a poder pagar, no lo pidas solo por tener dinero “extra” porque, de hecho, no lo es. Debes de tener muy claro el destino de ese crédito y qué plan tienes para pagarlo. Así evitarás caer en problemas de sobreendeudamiento.

Lo que no deberías hacer bajo ninguna circunstancia es pedir un crédito para pagar otro crédito.

Tienes que saber cuáles son las condiciones del crédito que estás solicitando, cuánto te va a costar y en qué plazo lo tienes que pagar. No solo la tasa de interés es lo que te va a costar el crédito, puede haber otros gastos asociados (anualidad, cuota de no uso) y de ahí la importancia de conocer el CAT: Costo Anual Total que incorpora todo lo que incluye el costo del crédito, ese número es el que deberás comparar para elegir entre la tarjeta de crédito de un banco u otro. Entre más alto sea el CAT, más caro es el costo de ese crédito.

¿Cuáles son los tips para usar de la mejor forma una tarjeta de crédito?

Lu Sandoval, coordinadora de +Dinero:

1. Tener claro que la tarjeta de crédito no es dinero extra, es un medio de financiamiento otorgado por una institución financiera, una forma de dinero prestado con un porcentaje de interés mensual.

Pagar lo mínimo, pagar fuera de tu fecha límite de pago o excederte en tus compras puede ponerte en una situación financiera crítica.

Por fortuna datos del Banco de México revelaron recientemente que cada vez más mexicanos usan la tarjeta responsablemente pues reportó al cierre de 2021, de los 28 millones de tarjetas de crédito en el país, se estimó que el 61% de los tarjetahabientes fueron totaleros.

Los totaleros son las personas que cubren mes a mes el total de su saldo para no pagar intereses.

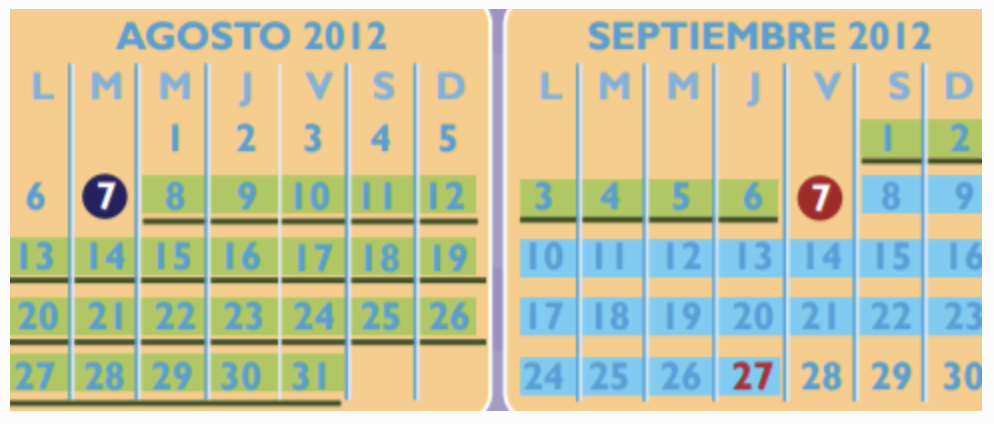

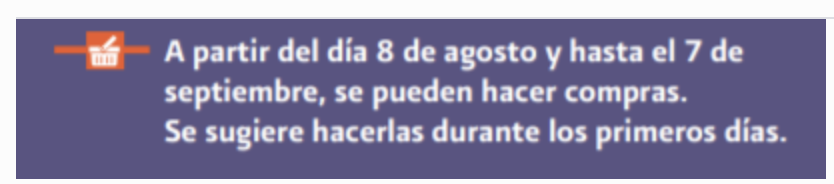

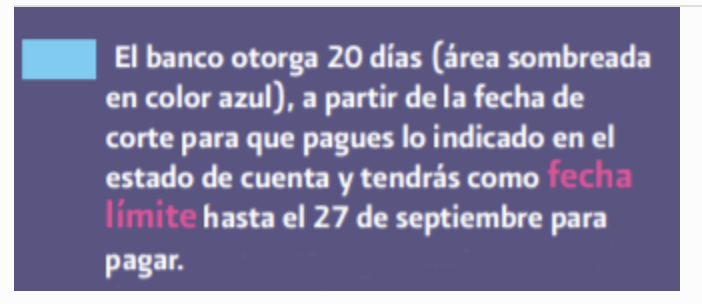

2. Comprender el beneficio de tener hasta 50 días de financiamiento y planear con base en eso

Uno de los mayores beneficios de usar tarjeta de crédito es que te puedes financiar hasta por 50 días sin pagar intereses. El secreto es entender el proceso a través de un calendario para organizar tus compras y pagos con base en eso.

Conoce más aquí: Cómo pagar 0% de intereses en tu tarjeta de crédito

3. Procurar no destinar más del 30% de tus ingreso sal pago de deudas

De ahí la importancia de que conozcas tu capacidad de pago, o sea la cantidad de dinero de la que podrás disponer cada mes (independientemente de tus gastos fijos, como la renta, la comida y el transporte o las colegiaturas en caso de ser padre o madre de familia) para pagar tus deudas sin quedarte en ceros.

¿Cómo funciona una sociedad de información crediticia?, ¿les debemo de temer?

Wolfgang Erhardt Varela – Vocero Nacional de Buró de Crédito:

Las sociedades de información crediticia mejor conocidos como Burós de Crédito existen por una necesidad, estas emiten un reporte de crédito con las experiencias crediticias que vas sumando; esos documentos son muy importantes para los otorgantes de crédito pues a través de ellos pueden conocer cómo te has comportado y qué tipo de experiencias has tenido en el pasado, en el presente y con eso hacer scores crediticios que indican la probabilidad de pago que vas a tener en el futuro.

No dejes de ver: ¿Tu boleta de calificación de riesgo “Mi Score” anda bien o mal?

A través de esos documentos reducimos los riesgos, de modo que los bancos pueden dar más créditos, a mejores plazos, con mejores condiciones, o sea son créditos para ti. Desde luego, cada persona tiene que construir su propio historial crediticio.

No hay que tenerle miedo a los burós de crédito, más bien hay que aprovechar para nutrir nuestro historial crediticio con esas buenas experiencias que van a generar la confianza para que los bancos nos quieran prestar.

¿Y si metemos la pata? Tampoco hay que tenerle miedo a los burós de crédito porque los historiales crediticios se van actualizando por lo menos una vez al mes, si cometí un error, puedo portarme bien otra vez (ponerme al corriente en los pagos de mi crédito), mostrar que mi tendencia se vuelve positiva y empezar a recobrar la confianza de quienes prestan.

¡Ojo aquí!: El pasado, presente y futuro de los burós de crédito

Mi invitación es que utilices bien el crédito, que tengas la curiosidad de checar tu reporte para conocer tu información y veas qué acciones positivas puedes tomar para subir tu score y obtener tu siguiente crédito, el cual nunca sabes cuándo puedes necesitar.

No pospongas tomar un crédito por miedo al crédito per se, a la banca o al propio Buró de Crédito, más bien ve el crédito como tu aliado para llegar a las metas más importantes que tienes en la vida.

¿Cómo me ayuda una sociedad de información crediticia cuando quiero hacer una aclaración en mi historial crediticio?

Rodrigo Murillo Albarrán – Director de Datos, Círculo de Crédito:

El historial crediticio no solo sirve para que te den crédito, al final refleja qué tan confiables son para entablar una relación con ustedes. No es una lista negra como muchos lo conocen. Mucha gente desea nunca estar en la base de datos ni de Buró ni de Círculo de Crédito cuando debería ser todo lo contrario. Deberían estar ahí y que sus datos se vean de la mejor manera para ganar esa confianza y poder sacar provecho de ella.

En la actualidad dejamos datos en todos lados, esa información es nuestra y esa consciencia debería responsabilizarnos de hacer que tales datos reflejen lo que realmente somos. Nosotros tenemos herramientas que les pueden ser de gran ayuda, una vez al año pueden consultar su reporte de crédito especial y ahí pueden observar cómo el banco o algún otro otorgante de crédito visualizará su información.

Si llegan a encontrar algún error, tanto Buró de Crédito como Círculo de Crédito tenemos áreas de atención al cliente donde pueden levantar una queja o aclaración para atenderla. Lo que nos interesa es que sus datos tengan la mejor calidad posible y que reflejen la realidad de quiénes son.

También tenemos productos que les alertan sobre cambios en sus historial para que si alguien hace mal uso de sus datos, puedan enterarse de la forma más rápida posible. Incluso pueden bloquear su historial.

¡Corrige a tus conocidos(as) cuando te digan que no debería estar en Buró de crédito!

Fernando Ávila Bojalil, Director de Asuntos Públicos, Banco Santander México e integrante del Comité de Educación Financiera, ABM:

Recuerda que estar en Buró de Crédito o Círculo de Crédito no es malo, es bueno y sí quieres estar ahí porque quieres tener una buena carta de presentación (para solicitar créditos más grandes y en mejores condiciones a futuro para lograr tus metas personales).

¿Qué estrategias puedo usar si ya caí en sobreendeudamiento?

Silvia Lloréns Ávalos, Directora de Regulación y Educación Financiera de Banco Azteca e integrante del Comité de Educación Financiera, ABM.

La herramienta antiestrés para manejar tu dinero es el presupuesto, pero si ya te sobreendeudaste o rebasaste tu capacidad de pago, pueden usar el método de la bola de nieve (donde debe liquidar primero tus deudas de menor monto), esto te motiva al sentir que tienes un logro más inmediato.

Para saber más, checa: 5 habilidades financieras que nos hubiera gustado aprender en la escuela

Otro método es el de la avalancha, empiezas a pagar la deuda de mayor interés a la de menor, de modo que empiezas atacando el costo financiero más alto de tus deudas. Esto te deja más dinero libre para seguir pagando otras deudas.

Ve detalles extras aquí: Estrategias y reglas en finanzas personales que te pueden servir

¿Qué información refleja Buró de Crédito?

Wolfgang Erhardt Varela – Vocero Nacional de Buró de Crédito:

En Buro de Crédito un reporte de crédito especial te va a generar un reporte a partir de 6 meses de experiencias crediticias, puedes empezar con un crédito chiquito para empezar a contruir un buen historial y, según tu capacidad de pago, lograrás que te den productos más complejos a futuro.

Pero, ojo, pedir crédito en varios lugares a la vez puede hacer que se atore el propio otorgamiento de crédito, porque cada vez que pides crédito, se genera una consulta en los burós. Muchas consultas en un corto tiempo se interpretan como un factor de riesgo, pues no es normal pedir tanto crédito. Y si todos te dieran las líneas de crédito que solicitas, te podrías sobreendeudar. Ante ese riesgo, muchos otrogantes de crédito dicen “yo paso”.

Para evitarlo tengo que hacer mi presupuesto, averiguar dónde está el mejor crédito con las mejores condiciones, solo pedirlo en un solo lugar. Si me rechazan, debo esperar dos semanas aproximadamente para ir con mi segunda mejor opción.

¿Cómo se calcula el score y de qué forma impacta para conseguir más crédito?

Rodrigo Murillo Albarrán – Director de Datos, Círculo de Crédito:

Se toman en cuenta variables como los historiales de crédito que tienen con nosotros, cuáles son las consultas que han estado haciendo recientemente, cómo han pagado y partir de ahí generamos datos de sus atrasos en los últimos 12 meses. Todo ello lo metemos en un modelo matemático de modo que lo que le entregamos al otorgante de crédito es un número, mientras mayor es el número, significa que representas menor riesgo para la entidad otorgante de crédito y mientras menor sea es el caso contrario.

Los otorgantes usan ese número para tomar decisiones de crédito, pues ellos buscan medir la voluntad y capacidad de pago, esto a veces no se ve en el historial crediticio porque tiene mucha información, pero el score es un buen resumen de eso.

¿Ya nos tienes en Facebook? Danos like y recibe la mejor información