Por César Martínez Aznárez

Grupo Carso, a cargo de Antonio Gómez García, es la compañía más rentable de las controladas por Carlos Slim. Podría pensarse que eso se debe a una diferencia tradicional entre distintos negocios, pero también aventaja, y de lejos, a sus propios pares y al selecto club de los 10 conglomerados industriales más grandes del mundo.

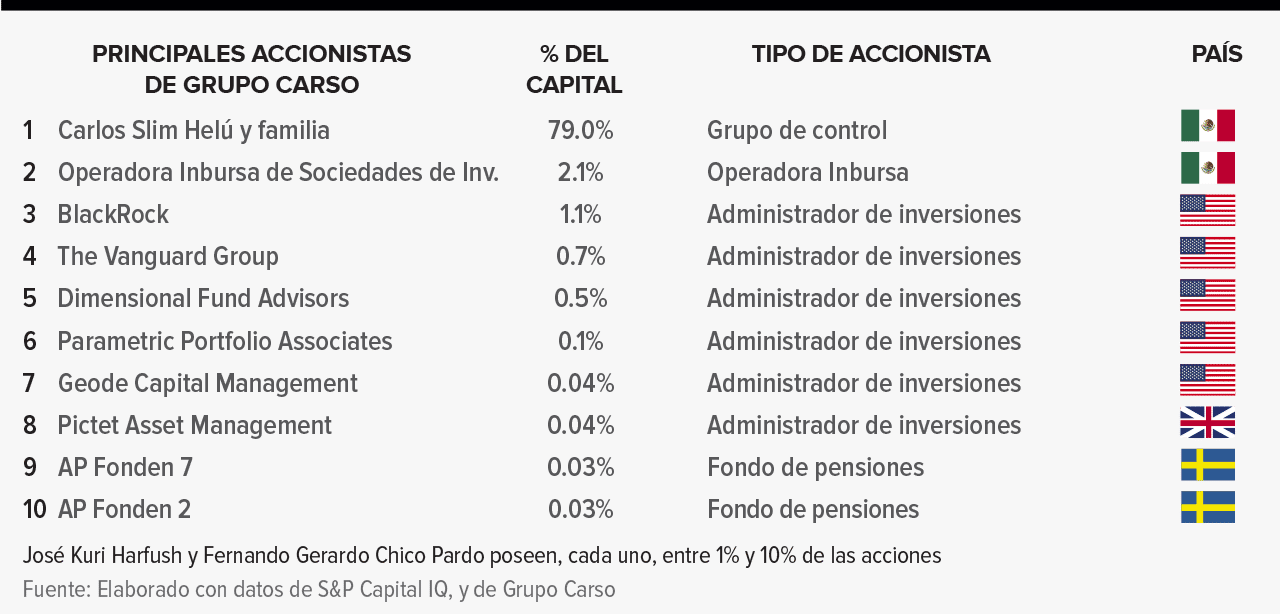

Grupo Carso es la segunda empresa en el patrimonio de Slim Helú, ponderada con el valor de las acciones que posee el empresario (6,886 millones de dólares, al cierre de este artículo), razón de sobra para que el magnate ejerza una gran influencia en las decisiones relevantes como miembro del Consejo de Administración, presidido por su hijo Carlos Slim Domit, también accionista.

¿Qué peso atribuir, entonces, a la gestión de Gómez García en los resultados? Pues, vamos por partes.

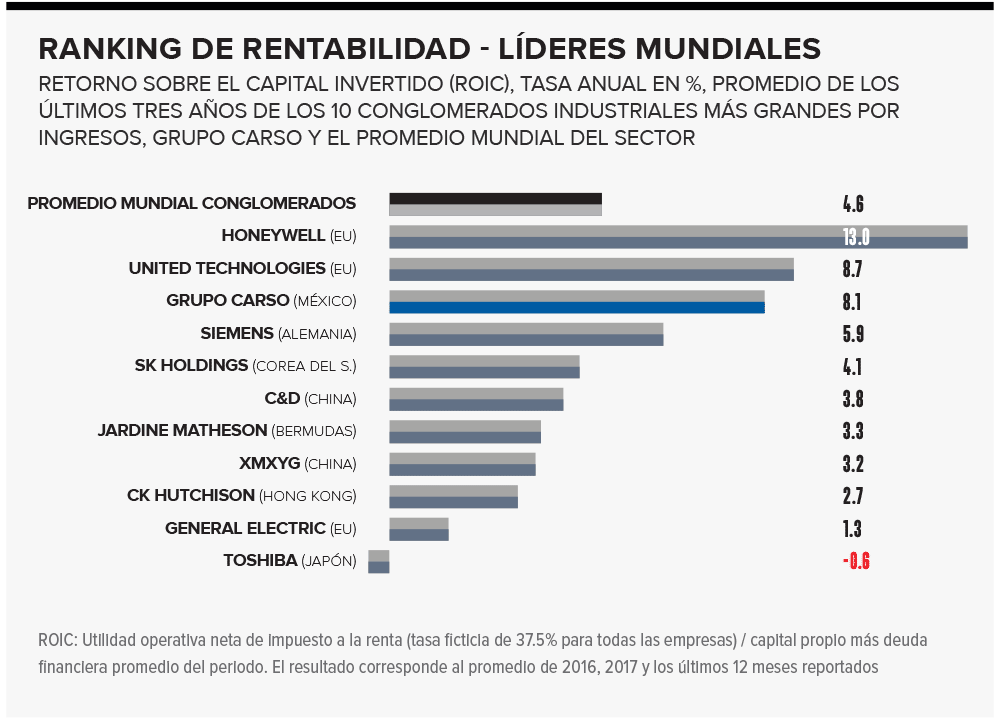

En el trienio 2016-2018, la rentabilidad del capital invertido (ROIC) de Grupo Carso fue de 8.1%, superando, en el siguiente orden, a América Móvil, Telekom Austria, Inmuebles Carso, FCC, Ideal, Minera Frisco y Realia, empresas en las cuales Slim posee el control accionario, y cuya rentabilidad va de 7.2% a 1.1%. Grupo Financiero Inbursa también está bajo su control, pero los indicadores de las financieras no son comparables con el resto.

El grupo tiene una rentabilidad mayor al promedio de los 10 conglomerados industriales más grandes del mundo, de 4.5% en el último trienio. También rebasa al sector en su conjunto, compuesto, en promedio, por 205 empresas, cuya tasa es de 4.6%, según cálculos elaborados con datos de S&P Capital IQ.

Te puede interesar: Emporio de Carlos Slim tendrá su propio índice bursátil

En la gestión completa de Gómez García, de cinco años desde que asumió en 2014, la rentabilidad promedio fue de 8.2%, mientras en el sector de los conglomerados fue de sólo 4.7% (y de 4.8% en el top ten).

Es un mérito mantener esos niveles, pero también es cierto que Carso ya desde antes cosechaba la misma rentabilidad. El anterior CEO, José Humberto Gutiérrez Olvera Zubizarreta, estuvo 13 años en el cargo y su promedio fue un poco mayor, de 8.5%.

Grupo Carso tiene cuatro divisiones: la comercial en Grupo Sanborns, la industrial en Grupo Condumex, la construcción en CICSA y la energética en Carso Energy. El grupo contó en sus filas con negocios mineros, de cerámicas, tabaco, inmobiliarios, ferrocarriles y hoteleros, entre otros. Cuando Gómez llegó, la empresa ya se había desprendido de ellos.

Después de la era dorada de los megaconglomerados en los años 60 y 70, el abanico de negocios de este modelo adelgazó; proceso agudizado en los últimos años, bajo el argumento de que las empresas más “enfocadas” en su actividad son más eficientes.

El conglomerado estadounidense United Technologies, el cuarto más grande del mundo por ingresos, en noviembre pasado anunció su separación en tres empresas para 2020.

Un artículo publicado en julio pasado en The Motley Fool (una web de asesoría financiera del mundillo de Wall Street) decía que los megaconglomerados industriales son “un modelo de negocio claramente pasado de moda”, y recordaba que, el año pasado, se aceleró la tendencia, porque General Electric y Honeywell también tomaron medidas para ser compañías más enfocadas. Mientras Grupo Carso exhibe rentabilidad, el título de ese artículo es provocador: “El fin de los conglomerados industriales”.

El peso de Sanborns

Una de las explicaciones de la mayor rentabilidad de Grupo Carso con respecto de sus pares está en los bajos costos de venta de sus productos y servicios. Cada 100 dólares de ingresos tienen un costo de 70 dólares, mientras que, en los 10 gigantes del ramo, el promedio es de 76 (últimos tres años). La empresa chilena Sigdo Koppers, un punto de referencia útil por la similitud regional, es incluso menos eficiente, y consume 78 dólares en esos costos.

La división más grande del grupo mexicano es la comercial, operada por Grupo Sanborns (tiendas Sanborns, Sears y otros), con 53% de los ingresos, y es la causante principal de la mayor eficiencia en esta variable, porque sus costos de venta son bastante menores, de 62 dólares por cada 100 vendidos. En julio pasado, esta división dio una señal expansiva: sin dar más datos, anunció un acuerdo para quedarse con 33.3% de la empresa de tiendas Miniso BF Holding en México.

Además de dirigir el corporativo central, Gómez García también es director general de las otras dos divisiones más grandes: Grupo Condumex y CICSA. Sin embargo, tiene menos injerencia en los resultados de la principal división, porque el CEO de Grupo Sanborns es otro hijo de Slim Helú: Patrick Slim Domit.

Mal uso de activos

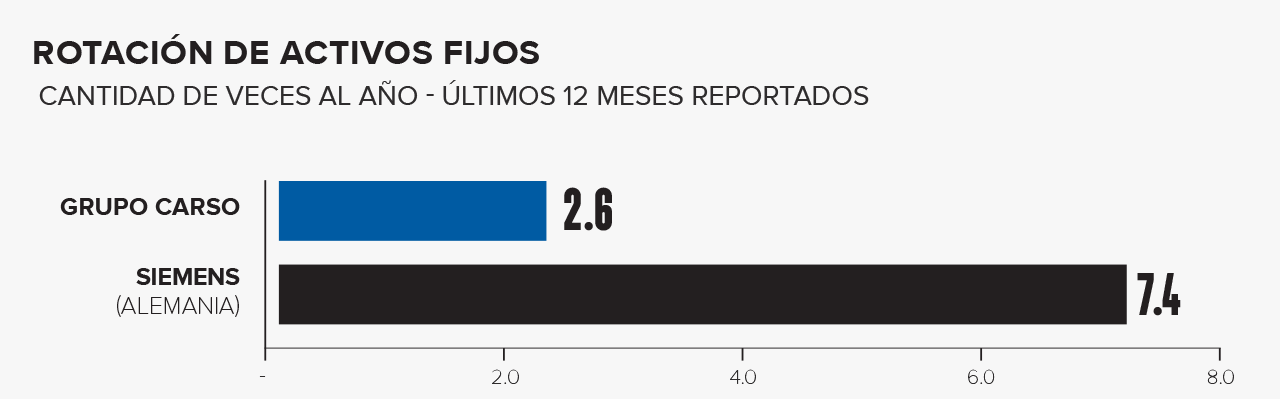

A pesar de la buena rentabilidad, Carso tiene puntos débiles, como la baja capacidad de sus activos productivos para generar ingresos, en comparación con los gigantes del sector, a juzgar por su rotación de activos fijos, que fue de 2.6 veces al año en los últimos 12 meses reportados, tres veces menor que la del conglomerado alemán Siemens (el más grande del Viejo Continente), cuya rotación es de 7.4 veces (7.3, el promedio del top ten).

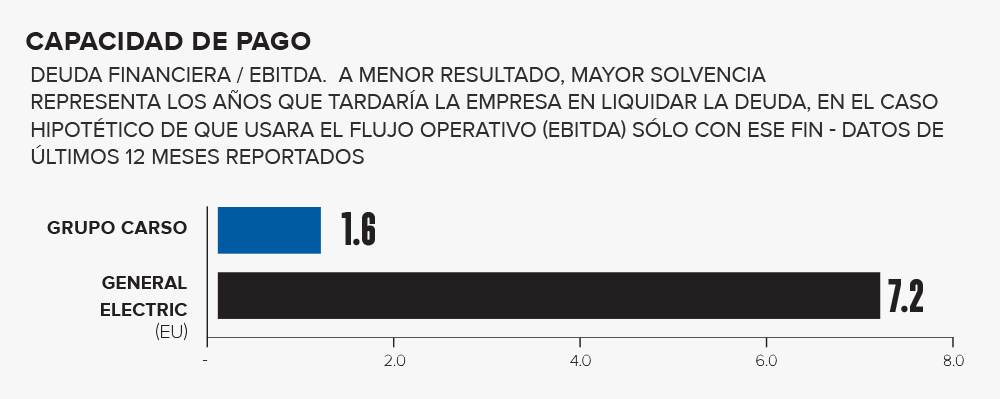

Solvente y conservador

El mayor conglomerado del mundo por ingresos es General Electric. Con una política arriesgada en esta materia, su deuda es del doble de su patrimonio, y su flujo de caja, medido con el Ebitda, tardaría siete años en pagarse, un plazo considerado peligroso. Más conservador, Carso tiene deudas financieras que sólo representan 20% del capital, y su Ebitda podría pagarlas en tan sólo un año y medio.

La apuesta energética

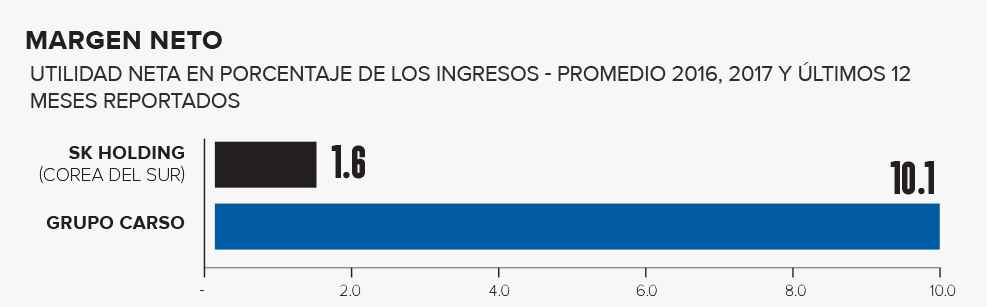

Mediante el margen neto, Grupo Carso también aventaja a los demás. El mayor conglomerado asiático, el coreano SK, tiene un margen de 1.6%, mientras que el de la empresa mexicana es de 10%. El promedio mundial tan sólo es de 4.1% y, el del top ten, de 4.3%.

El margen neto en la industria de transporte y almacenamiento de gas es menor que en los conglomerados: 2.9%, frente a 4.1%, respectivamente. Sin embargo, ya desde 2011, Carso confiaba en la energía, porque, a contracorriente de la hipótesis del fin de los conglomerados, ese año creó Carso Energy dentro del suyo y, desde entonces, la mayoría de las fusiones y adquisiciones han sido hechas para preparar esta división.

Probablemente el grupo confiaba en la reforma energética de 2013, y no contaba con la victoria electoral del actual presidente de México, Andrés Manuel López Obrador, un crítico de aquella reforma.

Aunque, hasta ahora, Carso Energy aporta menos de 1% de los ingresos por ventas, es protagonista del conflicto más visible del grupo. La Comisión Federal de Electricidad (CFE) plantea renegociar unas cláusulas de un contrato ganado por esta empresa en sociedad con otras para construir un gasoducto y transportar gas, una obra retrasada.

En febrero pasado, Gómez García se reunió con la CFE para tratar el diferendo (que, al cierre de esta edición, se mantenía sin resolver), pero, al igual que lo dicho al inicio respecto de quién es el verdadero responsable de los resultados, el expediente decisorio probablemente no está en su despacho, sino en el de Carlos Slim.

Te puede interesar: Carlos Slim espera más actividad económica en 2020