El debilitamiento de los países emergentes, la guerra comercial, el incremento de la deuda pública, principalmente de países emergentes, la desaceleración de la economía mundial y el sobrecalentamiento de las principales bolsas de valores, son algunos de los ingredientes que estarían contribuyendo a la gestación de una crisis económica mundial. En septiembre pasado, Italia anunciaba la quiebra de algunos de los principales bancos del país, noticia que golpeó a los mercados bursátiles del mundo. Este hecho marcó el fin de una larga racha positiva en los mercados de comercio.

En Italia no sólo colapsó el sistema financiero, el país está hiper endeudado y su política fiscal no ofrece garantías para acceder a un nuevo préstamo por parte del Banco Central Europeo. Grecia, Portugal, Francia y España también enfrentan un escenario de crisis económica que puede frenar el crecimiento económico de la zona euro.

Un mes después, el informe del FMI sobre el incremento de la deuda de los países, golpeó los ya tambaleantes mercados financieros para iniciar una caída prolongada que culminó con un mini crack bursátil en los tres últimos días de 2018.

Forbes CA y RD.

Actualmente, de acuerdo con el reporte del organismo internacional, la deuda pública y privada a nivel mundial se ha duplicado y hoy es 60% más grande en comparación con los niveles que se tenían previo a la crisis de 2008. Al día de hoy, las obligaciones públicas representan 85% del pib mundial, el restante 15% es deuda de las empresas.

El gasto público de los gobiernos se verá reducido para 2019, presionando particularmente a los países con menor crecimiento y con deuda elevada como Italia, Grecia, España, Argentina, Brasil y Venezuela.

Las semillas de la discordia

En el primer tercio del año, Estados Unidos declaró la guerra comercial a China mediante la imposición de aranceles a las importaciones provenientes del país asiático. La reacción del gobierno chino fue reciproca y en pocas semanas, cientos de productos en todo el mundo incrementaron su precio debido al intercambio de gravámenes.

El acero y el aluminio quedaron en medio de la contienda y hoy se deben pagar mayores aranceles en todo el mundo para su exportación.

La confrontación no termina, y aunque a principios de diciembre se vislumbró ponerle fin, la investigación sobre la telefónica Huawei, promete convertirse en motivo para prolongar la confrontación comercial entre las dos economías más grandes del orbe.

Bajo este escenario de volatilidad comercial y financiera, en el mes de octubre los bancos centrales de Alemania, Francia y España comenzaron a bajar sus expectativas de crecimiento para 2019, mientras que Estados Unidos y China también pronosticaron menores crecimientos de sus respectivas economías.

Hacia el tercer trimestre del año que recién terminó, el contagio ya se había generalizado y Japón, Turquía y Brasil, así como los países de la Unión Europea, también redujeron sus expectativas de crecimiento en 2019. Esto de acuerdo con las cifras del Banco Mundial y del FMI.

Y aunque el consenso de los analistas, así como el de los titulares de los principales bancos centrales, pronostican este año un incremento de la economía mundial superior a 3.5%, se estima que ésta será menor a la esperada en 2018 que es de 3.8%, según datos del FMI.

La política de incremento de tasas de la FED, que a lo largo del año registró cuatro incrementos que la situaron en 2.5%, generó una cascada de alzas en tasas de interés por parte de otros bancos centrales, como el de la Unión Europea y países emergentes como Turquía, Brasil y Argentina, por citar sólo algunos.

Lo anterior presiona el financiamiento de las naciones y su crecimiento, pues estos se debaten entre contener escenarios hiperinflacionarios y retener la salida de divisas que impactan el crecimiento interno de sus economías.

Confrontación de divisas

El escenario anterior abrió un frente más que influye e impacta en todos los panoramas anteriores y que para algunos analistas podría ser el inicio de una guerra de divisas, la cual podría generar fuertes distorsiones económicas a nivel mundial. De hecho, existen posturas encontradas con respecto a la debilidad o fortaleza del dólar; sin embargo, más allá de eso, el yuan chino cobró particular importancia durante 2018.

En octubre, el lanzamiento de la compra de futuros petroleros en yuanes en vez de utilizar dólares, fue un golpe que resintió la economía de los Estados Unidos, pues este hecho marca un antes y un después en las transacciones comerciales a nivel mundial debido a que el dólar podría dejar de ser la moneda preponderante en las transacciones del comercio mundial.

En torno a esta decisión del gobierno de China, se conformó un grupo de países que comenzaron a utilizar los petroyuanes como instrumento de compra de petróleo, pero también como refugio de inversión.

La medida, parece ser un frente de los países que han recibido algún tipo de sanción económica de parte de Estados Unidos, pues los primeros compradores en intercambiar bonos petroleros en dólares por bonos en yuanes fueron Rusia, Irán, Irak, Turquía y Venezuela. Este hecho es importante, pues a la fecha, el volumen de compra de petroyunes representa el 35% del volumen total que se compraba en dólares.

Como paso colateral, los inversionistas internacionales también comenzaron a intercambiar bonos de deuda estatal en dólares por bonos en yuanes; en una primera emisión, los inversionistas adquirieron deuda en yuanes por un equivalente a un billón de dólares.

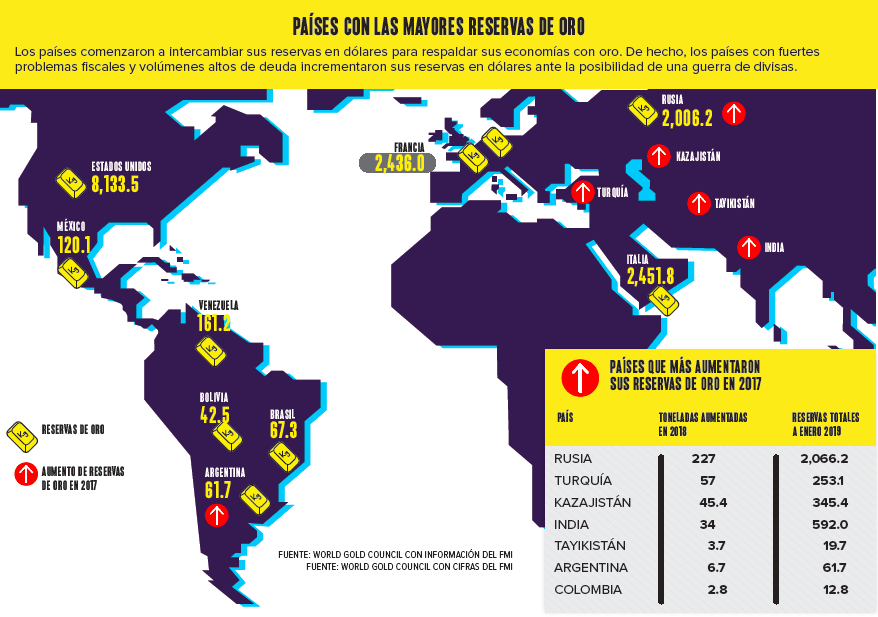

Los países también iniciaron la sustitución de sus reservas en dólares para respaldar sus economías con oro. De hecho, naciones con fuertes problemas fiscales y volúmenes altos de deuda incrementaron sus reservas en dólares ante la posibilidad de una guerra de divisas.

A lo anterior, se debe sumar el fenómeno que representan hoy en día las criptomonedas, las cuales a pesar de haber perdido más de 80% de su valor durante la turbulencia financiera de 2018, existen estimaciones que son apenas el principio de lo que será una nueva forma de dinero que influirá en el intercambio del comercio mundial.

Se estima que en que los próximos años se podría reconfigurar la hegemonía estadounidense en el sistema financiero mundial, y el riesgo de perder el liderazgo en el sistema monetario mundial podría repercutir en escenarios de mayor inflación y menor crecimiento económico.

De hecho, Estados Unidos se debate entre mantener una política monetaria restrictiva aumentando las tasas de interés o implementar medidas más flexibles que impulsen la economía interna de este país. Por lo pronto, al final de 2018, Trump se declaró en contra de la política monetaria impuesta por la FED de incrementar por cuarta ocasión las tasas de interés, y ante la negativa del congreso de autorizarle mayor presupuesto para 2019, anunció el paro de todas las actividades de gobierno.

Al cierre de esta edición, el gobierno de Trump seguía sin operar y las posibilidades de conseguir mayores recursos para el ejercicio de su mandato se iban reduciendo cada vez más.

Una nueva era

El escenario económico y político cambió durante los últimos 12 meses. Hoy, el panorama presenta mayores riesgos para todos los países, pues en los años recientes han proliferado políticas centradas en el fortalecimiento del Estado bajo la consigna de recuperar el control de lo que se percibe fue entregado a las grandes corporaciones multinacionales, así lo indica el reporte sobre Riesgos Globales 2019 del Foro Económico Mundial.

Al parecer, los elementos para la generación de una tormenta perfecta comienzan a alinearse, mismos que en principio ya frenan la economía mundial y que, en caso de agudizarse, podría generar escenarios más adversos para muchas de las economías emergentes y que llevaría a los países de Europa a un escenario de pronóstico reservado.

Por el momento, parecería que los efectos de la incertidumbre y volatilidad financiera de 2018 afectan inicialmente a los elementos macro económicos de las naciones, pero en caso de persistir el intercambio de fuego mediante la imposición de aranceles podríamos observar un impacto directo en la infraestructura productiva de las empresas y las naciones, arrastrando con ello al resto de las economías a un callejón sin salida.

Puedes leer: Los escenarios divergentes en Latam y el Caribe