El emperador está desnudo, pero se sigue paseando por las calles como si vistiera los más suntuosos ropajes. En efecto, hace mucho tiempo que Pemex no es un pilar del Estado mexicano, y sí un lastre brutal… pero en la sombra.

Por Sergio Negrete Cárdenas

Hace mucho que, en los hechos, Petróleos Mexicanos quebró, y aunque sigue cayendo en un abismo presupuestal más profundo, gasta en forma masiva como si nada, o por lo menos como si el precio del petróleo mexicano se mantuviera (al igual que en 2014) en niveles de tres dígitos, en lugar de los 19-23 dólares por barril registrados en días recientes.

Hace mucho tiempo que Pemex no es un pilar del Estado mexicano, estrictamente hablando, ni siquiera en el sentido presupuestal, sino un lastre brutal… pero en la sombra.

La reforma energética del actual gobierno la proclamó como una Empresa Productiva del Estado cuando en realidad es una entidad paraestatal zombi, un muerto viviente que sólo pretende estar vivo y productivo.

Los precios actuales, que previsiblemente seguirán extremadamente bajos en los próximos años, son un clavo más en el ataúd de lo que se ha convertido en una larga procesión fúnebre disimulada como actividad rutinaria.

La reforma no fue mala –de hecho, fue realmente transformacional–, pero lo que hizo fue evidenciar todavía más que la empresa no es viable en su estado actual.

Durante años, la empresa jugó una apuesta que resultó desastrosa: invertir cantidades crecientes de recursos buscando revertir el desplome en su producción. Lo que se consiguió fue convertir la fuerte caída registrada desde fines de 2004 a mediados de 2009 en un estancamiento hasta fines de 2012. A partir de entonces se registra un nuevo declive, frenado a partir de mediados de 2015. El problema de hoy, evidente, es que dicha producción se venderá a precios notablemente inferiores a los previstos originalmente.

La peligrosa bomba de tiempo que actualmente es Pemex es un acumulado de décadas, en que la responsabilidad principal reside en el gobierno federal, seguido por la propia empresa.

Desde que México resurgió como potencia petrolera, a fines de la década de 1970, Pemex se transformó en una fuente de ingresos para el gobierno, vía un elevadísimo pago de impuestos. El problema, desde entonces, es que muchas veces no alcanzaba para invertir, por lo que el boquete se llenaba con deuda. En los hechos, el gobierno registraba un ingreso como impuesto cuando se trataba de endeudamiento. Además, excepcionales condiciones laborales para el sindicato, incluyendo la posibilidad de retirarse a los 55 años de edad después de laborar apenas por 25 años. Un régimen de pensiones generoso, para el que no se acumularon reservas.

Cierta pretensión de que Pemex era una empresa real y funcional pudo alegarse hasta principios de este siglo, en que el yacimiento Cantarell seguía produciendo en enormes cantidades. Su paulatino agotamiento implicó un severo problema, pero fue compensado por crecientes precios internacionales del crudo, que se mantuvieron durante varios años.

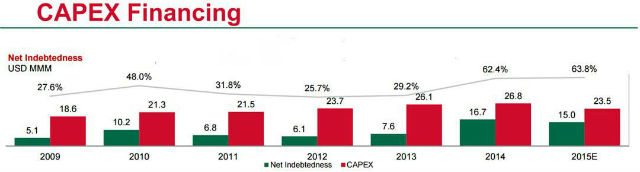

Buscando sustituir a Cantarell arrancaron parte de esas crecientes y astronómicas inversiones que a la postre no dieron los frutos esperados. En 2014 la inversión de capital total ascendió 26.8 mil millones de dólares (mmdd), de los cuales el 62.4% fue financiado con endeudamiento neto. Las cifras totales de 2015 todavía no se conocen, pero si se mantuvo la tendencia de los primeros tres trimestres, la inversión debe haber superado los 30 mmdd, con una proporción similar (o mayor) financiada con deuda.

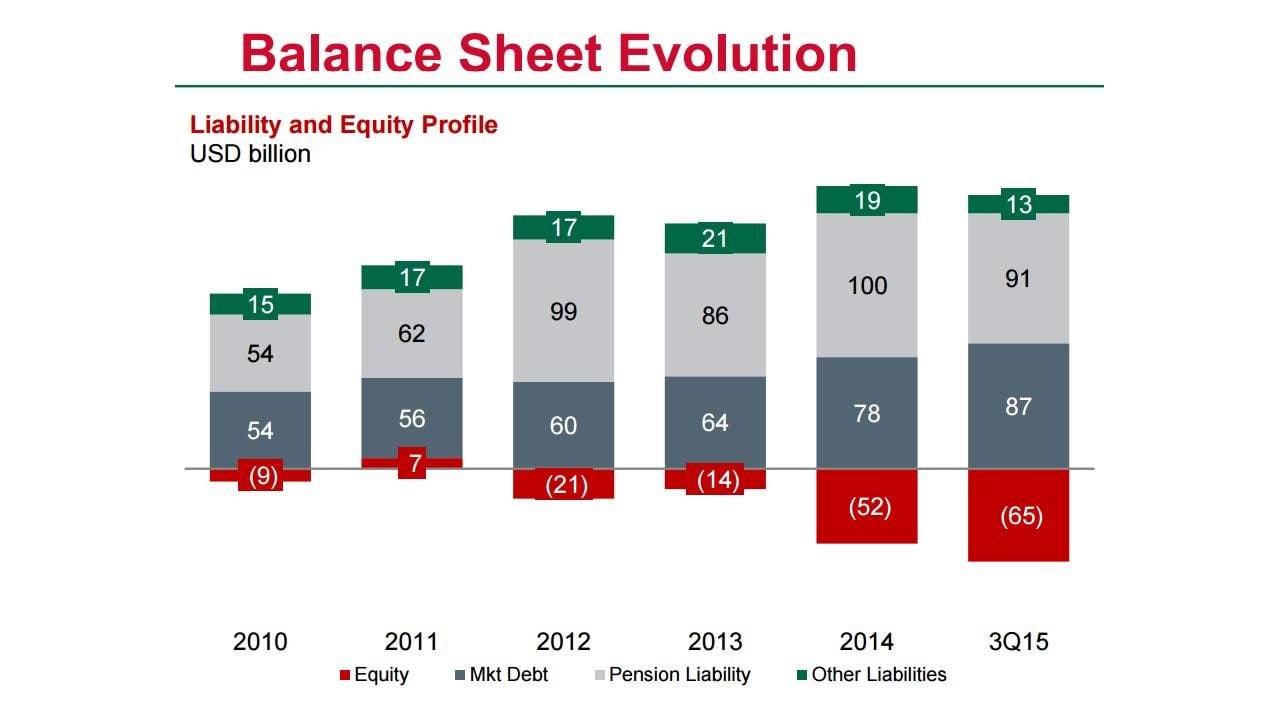

Si alguien quisiera comprar hoy Pemex, ¿cuánto le costaría adquirirla? A fines del tercer trimestre de 2015, el gobierno se la habría regalado, bajo la condición de que absorbiera los 65 mmdd de valor negativo acumulado (esto es, la diferencia entre sus activos y pasivos).

Fuente: Pemex.

Dos son los elementos más relevantes entre los pasivos: la deuda total de la empresa (externa e interna), equivalente a 87 mmdd, y las pensiones futuras (91 mmdd).

El acumulado de pérdidas, e incremento de deuda y otros pasivos, simplemente sigue creciendo. Sólo en el tercer trimestre del año (puede anticiparse que las cifras totales de 2015 serán aterradoras), la empresa perdió alrededor de 10 mil millones de dólares, esto es, mil 855 millones de pesos cada día. Por tres años consecutivos, la empresa ha declarado pérdidas en cada trimestre. En 2015 todas sus divisiones perdieron dinero, incluyendo exploración y producción. Se supone que ahora, con los precios del crudo en el suelo, el potencial está en refinación. También esta división pierde dinero a carretadas.

Fuente: Pemex.

Lo que parecería adecuado para Pemex es un achicamiento agresivo de la empresa, sobre todo de sus inversiones y, por supuesto, en su plantilla laboral. Esto, tanto por lo que ha ocurrido en años recientes como por lo que se vislumbra en el futuro. Las inversiones masivas, sobre todo de 2009 a la fecha (el acumulado entre ese año y el tercer trimestre de 2015 alcanzó la estratosférica cantidad de 161.5 mmdd), no lograron (ni de lejos) los niveles de producción esperados. Mantener ese tren de inversión parece descabellado.

Además, las perspectivas futuras del precio del petróleo son todo menos halagüeñas. La oferta real y potencial de Estados Unidos, la re-entrada de Irán al mercado petrolero, el frenazo en el crecimiento chino, y de otros mercados emergentes, hace esperar precios deprimidos por algunos años. Si a esto se agregan avances tecnológicos que reduzcan la demanda de gasolinas, la perspectiva de mediano y largo plazo de los petroprecios no da fundamentos para el optimismo. Al contrario: un largo periodo de precios bajos, o si acaso en niveles medios (como en el largo periodo 1986-2003), es lo más probable. Es por eso que invertir con una perspectiva de largo plazo (como es necesariamente el caso en la industria petrolera) es poco aconsejable. No por nada, muchas petroleras (excepto Pemex, claro) están haciendo recortes brutales en gasto, personal e inversión –o incluso han desapareciendo.

Lo más grave es que Pemex no sólo espera mantener el ritmo elevado de inversión, sino además seguirlo haciendo, como en años recientes, con cantidades enormes de deuda. Para el año 2016, la empresa solicitó (y el Congreso aprobó) un aumento en su endeudamiento externo neto por 8.5 mmdd. La cifra impresiona todavía más si se considera que el techo del gobierno federal en el mismo rubro asciende a 6.0 mmdd.

Dadas las características de la empresa, para efectos prácticos en quiebra y con pérdidas astronómicas, ¿quién en su sano juicio va a comprar sus bonos en los mercados internacionales de capital? Interesados ha habido en abundancia en años recientes, y es probable que los siga habiendo en el futuro. La razón es simple: todos esos compradores esperan que el gobierno federal cubrirá, de ser necesario, los compromisos financieros de Pemex.

Parte de la peligrosa farsa financiera en la que ha evolucionado la empresa es establecer, en toda su documentación sobre deuda, que ésta no cuenta con la garantía del gobierno (su único dueño). ¿Qué más da si nadie lo cree? Mucho, porque Pemex paga más por endeudarse que el gobierno federal, esto es, dicha pretensión sí acarrea un costo. Por ejemplo, en enero de 2015 el gobierno emitió un bono a 31 años por un total de 3.0 mmdd. La tasa de interés fue de 4.600%, y el rendimiento sobre bonos de misma madurez del Tesoro de Estados Unidos fue de 210 puntos base (ese 2.1% se conoce como el “riesgo país”). Sucede que pocos días más tarde, igualmente en enero, Pemex vendió un bono a 31 años por un total de 3.0 mmdd. Pero la tasa de interés fue de 5.625%, mientras que el rendimiento sobre los bonos estadounidenses fue de 330 puntos base. A lo largo de la vida de ese bono, Pemex pagará 953.3 millones de dólares más en intereses que el gobierno.

Así, la empresa petrolera se ha convertido en un imán para inversionistas dispuestos a aceptar un mínimo riesgo, que bien puede ser nulo, a cambio de un rendimiento mucho más atractivo que el ofrecido por el gobierno federal. El problema, claro, es que Pemex está pagando más por endeudarse. Y durante 2016 la situación va a empeorar en ese sentido, puesto que el colapso del precio del crudo hace todavía más precaria la situación de la empresa.

No sería de sorprender que las agencias calificadoras, como Moody’s, Fitch y Standard & Poor’s, degraden la nota crediticia de Pemex durante el año (como la primera hizo a fines de 2015). De hecho, si no tuviera la garantía implícita del gobierno, sería prácticamente un hecho que esa calificación no tendría el “grado de inversión” del que ahora goza Pemex, sino que sería catalogada a nivel de riesgo extremo, o sea –un término menos elegante–, “basura”.

Todas las señales hasta el momento indican que Pemex doblará la apuesta y prácticamente mantendrá la misma estrategia. Para tener éxito colocando sus bonos está considerando en emitir en divisas diferentes del dólar estadounidense. Para obtener más dinero planea “monetizar” ciertos activos, esto es, ofrecer a cambio de inversión un rendimiento garantizado con el manejo de, por ejemplo, ductos o almacenes. Esto es, una forma de deuda encubierta. También está buscando a inversionistas que aporten abundantes recursos para mejorar la capacidad de refinación.

¿Hay realmente un alivio futuro en las finanzas de Pemex? Sí, una reducción en sus gigantescos pasivos por pensiones, dada la renegociación que hizo con el sindicato recientemente. A lo ahorrado, la Secretaría de Hacienda absorberá otro tanto. El monto específico de ese alivio se desconoce todavía, pero hay un hecho: será insuficiente para que esa carga deje de ser un lastre brutal sobre la empresa. Además, Pemex pagará al gobierno menos impuestos de manera paulatina. Por otra parte, se habla mucho de una reducción en el personal; lo más probable es que se reduzca la plantilla, sí, pero con el lento expediente de no renovar las plazas de aquellos que pasan a gozar de esa pensión que la empresa nunca ahorró para pagar.

Por ello, todo indica que la peligrosísima farsa financiera que es Pemex se mantendrá. Por inercias institucionales o burocráticas, o la creencia de que la estrategia fallida del pasado sí funcionará en el futuro, lo que puede esperarse es un mayor deterioro en tanto se sigue escalando en endeudamiento abierto (deuda externa e interna) y disfrazado (asociaciones e inversiones a cambio de un rendimiento garantizado).

Tarde o temprano, en este sexenio o en el siguiente, será la hora de enfrentar la realidad, con el gobierno rescatando a la empresa de su marasmo financiero, y quizá vendiendo algunos de los pedazos. Una verdadera lástima que no se haga esto desde hoy. Postergar el problema sólo lo hará mucho mayor.

Sergio Negrete Cárdenas es Doctor en Economía. Profesor-Investigador del ITESO. Investigador Asociado del CEEY. Ex funcionario del FMI.

Contacto:

Correo:

[email protected]

Twitter:

@econokafka

Twitter:

@ceeymx

Facebook:

ceeymx

Página web:

CEEY

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.