Por José Miguel Moreno

A finales del año pasado, la economía global dio síntomas de desaceleración, detonados por las fricciones comerciales. Los riesgos de recesión volvieron a medrar a los mercados, que sufrieron severas caídas. Sin embargo, Estados Unidos y China han logrado estabilizar de nuevo sus economías, aunque a costa de futuras vulnerabilidades.

La economía mundial pierde fuelle. La evidencia más clara proviene de los propios bancos centrales, que no han tenido reparos en desdecirse y deshacer sus planes de ir restringiendo gradualmente las condiciones monetarias ante algunos síntomas que les preocupan, por miedo a que se desbarranque la economía global.

Para empezar, los dos grandes polos de dinamismo económico de Occidente y Oriente, Estados Unidos y China, dan señales de fatiga. Parte de la culpa la tienen las fricciones comerciales entre ambos países, que no es más que una arista de una rivalidad geoestratégica que va más allá de lo comercial. Lo que en verdad está en juego es quién copará la hegemonía mundial en el siglo XXI.

La estrategia estadounidense es, en ese sentido, contener, a toda costa, la onda de influencia China en el mundo, con su modelo de economía centralizada que confronta el ideal de libre mercado estadounidense. La expansión militar en el Mar del Sur de China, incluyendo la construcción de infraestructura para bases aéreas y navales en distintas islas cuya soberanía reclaman varios países, su creciente presencia en países de África y América Latina, la Iniciativa del Cinturón y la Ruta de la Seda, su poderío tecnológico y el conflicto con Huawei (cuya entrada al mercado estadounidense y a otros países se ve como un riesgo a la seguridad nacional), revela las inquietudes que genera China y que ha derivado en una confrontación comercial con repercusiones en la economía mundial.

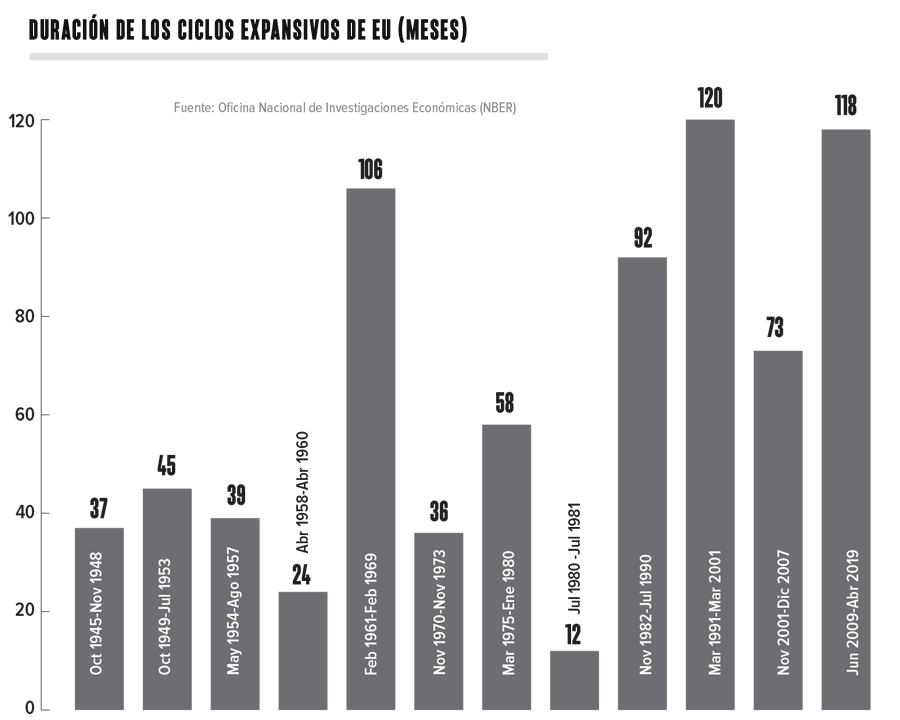

Pero no sólo es la tensión comercial: también se trata de que el ciclo de expansión económica empieza a dar indicios de agotamiento. En Estados Unidos, la fase de crecimiento, según la Oficina Nacional de Análisis Económico (NBER, por sus siglas en inglés) ya dura 118 meses. Este verano igualará y superará la expansión más larga de la historia moderna de Estados Unidos, los 120 meses que duró el ciclo de crecimiento de la década de 1990, la década de las puntocom, y más que duplica el promedio de 58 meses de las fases expansivas de Estados Unidos desde el final de la Segunda Guerra Mundial.

Para prolongar el ciclo, el presidente Donald Trump anunció un paquete de recorte de impuestos a finales de 2017, pero su impacto empieza a desvanecerse. Ante esas evidencias, y con el fin de mantener el ciclo, la Reserva Federal, no exenta de presiones políticas y ante el derrumbe de los mercados bursátiles a finales del año pasado se decantó por detener el ciclo de subidas de tasas, lo que, sin duda, contribuyó a restablecer la confianza en los mercados financieros y preservar la estabilidad económica (ver gráfico).

Por José Miguel Moreno

A finales del año pasado, la economía global dio síntomas de desaceleración, detonados por las fricciones comerciales. Los riesgos de recesión volvieron a medrar a los mercados, que sufrieron severas caídas. Sin embargo, Estados Unidos y China han logrado estabilizar de nuevo sus economías, aunque a costa de futuras vulnerabilidades.

La economía mundial pierde fuelle. La evidencia más clara proviene de los propios bancos centrales, que no han tenido reparos en desdecirse y deshacer sus planes de ir restringiendo gradualmente las condiciones monetarias ante algunos síntomas que les preocupan, por miedo a que se desbarranque la economía global.

Para empezar, los dos grandes polos de dinamismo económico de Occidente y Oriente, Estados Unidos y China, dan señales de fatiga. Parte de la culpa la tienen las fricciones comerciales entre ambos países, que no es más que una arista de una rivalidad geoestratégica que va más allá de lo comercial. Lo que en verdad está en juego es quién copará la hegemonía mundial en el siglo XXI.

La estrategia estadounidense es, en ese sentido, contener, a toda costa, la onda de influencia China en el mundo, con su modelo de economía centralizada que confronta el ideal de libre mercado estadounidense. La expansión militar en el Mar del Sur de China, incluyendo la construcción de infraestructura para bases aéreas y navales en distintas islas cuya soberanía reclaman varios países, su creciente presencia en países de África y América Latina, la Iniciativa del Cinturón y la Ruta de la Seda, su poderío tecnológico y el conflicto con Huawei (cuya entrada al mercado estadounidense y a otros países se ve como un riesgo a la seguridad nacional), revela las inquietudes que genera China y que ha derivado en una confrontación comercial con repercusiones en la economía mundial.

Pero no sólo es la tensión comercial: también se trata de que el ciclo de expansión económica empieza a dar indicios de agotamiento. En Estados Unidos, la fase de crecimiento, según la Oficina Nacional de Análisis Económico (NBER, por sus siglas en inglés) ya dura 118 meses. Este verano igualará y superará la expansión más larga de la historia moderna de Estados Unidos, los 120 meses que duró el ciclo de crecimiento de la década de 1990, la década de las puntocom, y más que duplica el promedio de 58 meses de las fases expansivas de Estados Unidos desde el final de la Segunda Guerra Mundial.

Para prolongar el ciclo, el presidente Donald Trump anunció un paquete de recorte de impuestos a finales de 2017, pero su impacto empieza a desvanecerse. Ante esas evidencias, y con el fin de mantener el ciclo, la Reserva Federal, no exenta de presiones políticas y ante el derrumbe de los mercados bursátiles a finales del año pasado se decantó por detener el ciclo de subidas de tasas, lo que, sin duda, contribuyó a restablecer la confianza en los mercados financieros y preservar la estabilidad económica (ver gráfico).

Por otro lado, China es una caja negra, pues no se sabe muy bien qué sucede dentro de ella. Crece de manera ininterrumpida desde hace más de 40 años, y lo hace a tasas explosivas. Sin embargo, en la última década, lo ha financiado a través de una deuda excesiva, sobre todo de las empresas chinas. Según datos del Banco de Pagos Internacionales (BIS, por sus siglas en inglés), el crédito a las corporaciones no financieras ha pasado de representar menos de 100% del PIB, a casi un 160% en 2017.

Al elevado endeudamiento de las empresas, hay que añadir un exceso de capacidad en la economía China que debe absorberse fomentando el consumo interno frente a un modelo orientado a las exportaciones. En medio de esa transición, la economía se ha venido desacelerando sistemáticamente desde 2010, cuando aún creció a doble dígito, hasta una tasa de crecimiento de 6.6% en 2018, la más débil desde 1990.

El impacto de la guerra comercial se hizo muy evidente a finales del año pasado, luego de que los aranceles estadounidenses se hicieran efectivos en la segunda mitad del año. Para reactivar la economía, China recurrió a la receta de siempre: más expansión fiscal y monetaria. A principios de este año, recortó impuestos, dio crédito a las pequeñas empresas y pidió a gobiernos municipales que financiaran la construcción en infraestructura.

En medio queda Europa, la región que está atravesando el peor trago. El Brexit tiene a la economía británica atenazada, en tanto que, en Italia no se ha podido evitar que la economía entrara en recesión, pese a los esfuerzos de impulso fiscal del gobierno de Matteo Salvini. Como Japón, Italia está muy endeudada y lleva inmersa en un estancamiento permanente desde la década de 1990, lo que supone una amenaza para la estabilidad de toda la Eurozona.

En torno de las dos economías centrales del euro: Alemania y Francia, el presidente francés Emmanuel Macron tiene serias dificultades para sacar adelante su agenda de reformas ante las protestas de los “chalecos amarillos”. Pero lo más preocupante es que la expansión alemana ha entrado en un repentino estancamiento entreverado por la desaceleración del comercio internacional y los problemas estructurales en el sector automotriz, como consecuencia de la introducción de nuevos estándares de emisiones.

Los países emergentes, con los principales clientes de sus productos pasando apuros, también se han visto contaminados. México, con una economía atada, sobre todo, a la manufactura estadounidense, con claros síntomas de desaceleración, aunado a la incertidumbre propia de un nuevo gobierno y las dificultades de Pemex, también se está enfriando. Entre tanto, los países de la órbita China, sobre todo de América Latina y Medio Oriente, también se han visto impactados en un contexto de bajos precios de las materias primas.

Te puede interesar: Guerra comercial entre EU y China seguirá marcando camino a divisas de Latam

Por otro lado, China es una caja negra, pues no se sabe muy bien qué sucede dentro de ella. Crece de manera ininterrumpida desde hace más de 40 años, y lo hace a tasas explosivas. Sin embargo, en la última década, lo ha financiado a través de una deuda excesiva, sobre todo de las empresas chinas. Según datos del Banco de Pagos Internacionales (BIS, por sus siglas en inglés), el crédito a las corporaciones no financieras ha pasado de representar menos de 100% del PIB, a casi un 160% en 2017.

Al elevado endeudamiento de las empresas, hay que añadir un exceso de capacidad en la economía China que debe absorberse fomentando el consumo interno frente a un modelo orientado a las exportaciones. En medio de esa transición, la economía se ha venido desacelerando sistemáticamente desde 2010, cuando aún creció a doble dígito, hasta una tasa de crecimiento de 6.6% en 2018, la más débil desde 1990.

El impacto de la guerra comercial se hizo muy evidente a finales del año pasado, luego de que los aranceles estadounidenses se hicieran efectivos en la segunda mitad del año. Para reactivar la economía, China recurrió a la receta de siempre: más expansión fiscal y monetaria. A principios de este año, recortó impuestos, dio crédito a las pequeñas empresas y pidió a gobiernos municipales que financiaran la construcción en infraestructura.

En medio queda Europa, la región que está atravesando el peor trago. El Brexit tiene a la economía británica atenazada, en tanto que, en Italia no se ha podido evitar que la economía entrara en recesión, pese a los esfuerzos de impulso fiscal del gobierno de Matteo Salvini. Como Japón, Italia está muy endeudada y lleva inmersa en un estancamiento permanente desde la década de 1990, lo que supone una amenaza para la estabilidad de toda la Eurozona.

En torno de las dos economías centrales del euro: Alemania y Francia, el presidente francés Emmanuel Macron tiene serias dificultades para sacar adelante su agenda de reformas ante las protestas de los “chalecos amarillos”. Pero lo más preocupante es que la expansión alemana ha entrado en un repentino estancamiento entreverado por la desaceleración del comercio internacional y los problemas estructurales en el sector automotriz, como consecuencia de la introducción de nuevos estándares de emisiones.

Los países emergentes, con los principales clientes de sus productos pasando apuros, también se han visto contaminados. México, con una economía atada, sobre todo, a la manufactura estadounidense, con claros síntomas de desaceleración, aunado a la incertidumbre propia de un nuevo gobierno y las dificultades de Pemex, también se está enfriando. Entre tanto, los países de la órbita China, sobre todo de América Latina y Medio Oriente, también se han visto impactados en un contexto de bajos precios de las materias primas.

Te puede interesar: Guerra comercial entre EU y China seguirá marcando camino a divisas de Latam

Foto: Artyom Ivanov\TASS via Getty Images.

FMI revisa a la baja

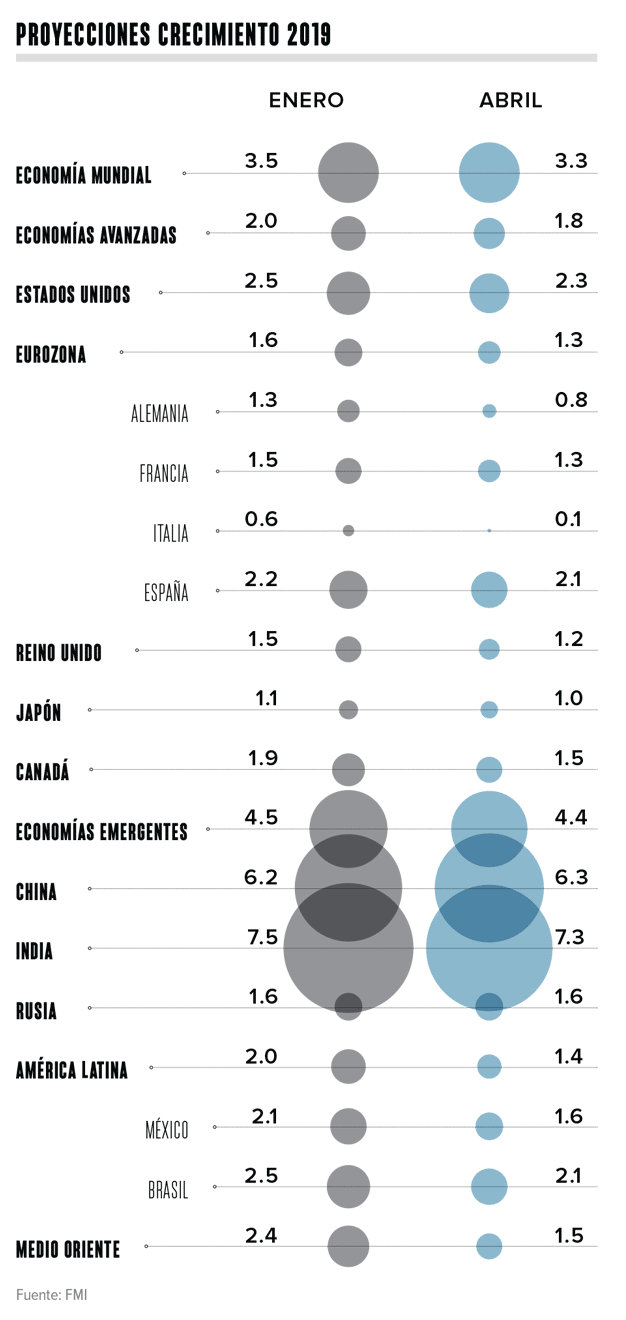

En consecuencia, y según las cifras del FMI, 70% de la economía global está afectada por una desaceleración en el ritmo de crecimiento. Al estar las disrupciones de los flujos comerciales, provocadas por tensiones arancelarias, en la base de los problemas económicos, es la actividad manufacturera (que constituye la base de los bienes comerciables) la que está ocasionando la deceleración global. El comercio mundial, que había venido creciendo a tasas cercanas a 5% y que había propiciado que la economía global creciera al unísono en 2017, frenó su expansión a una tasa de 3.8% y se espera que aumente 3.4% en 2019, cuando, apenas en enero, se estimaba un crecimiento de 4.0%. En consecuencia, el FMI ha revisado las proyecciones de crecimiento para 2019 a 3.3% en abril, comparado con 3.5% en enero y 3.7% en octubre. Las revisiones más notorias han sido, respecto de las cifras de enero, para Alemania, Italia y México, con un recorte de 0.5 puntos porcentuales (pp). Las proyecciones para Canadá y Brasil se redujeron en 0.4 pp y para Reino Unido en 0.3 pp. Por regiones, Oriente Medio sufrió un descenso de 0.9 pp y todo América Latina se revisó a la baja en 0.6 pp. Dicho esto, los esfuerzos para promover de nuevo el crecimiento económico han rendido sus frutos y se ha logrado estabilizar la economía y evitar los riesgos de una recesión. En Estados Unidos, el empleo sigue creciendo a un ritmo robusto y la tasa de desempleo se ubica en 3.8%, ligeramente por encima de la cifra de 3.7% tocada en otoño y que representaba un mínimo de casi 50 años. Pero, sobre todo, los salarios empiezan a crecer con solidez, lo que está fortaleciendo al consumo privado. Pese a ese dinamismo, la Fed advirtió que este año ya no subirían más las tasas, frente a un pronóstico previo en el que aventuraban dos incrementos para este año. La inversión de la curva de rendimientos, un comportamiento que se ha convertido en el mejor indicador para anticipar una recesión económica en Estados Unidos, alimentó aún más la cautela de la Fed para templar su política monetaria y evitar que se le fuera la mano con los apretones monetarios. Pero la mejor noticia fue que China, inesperadamente, creció a una tasa de 6.4% en el primer trimestre, la misma tasa observada a finales del año pasado, sorprendiendo al consenso del mercado, que proyectaba un aumento en el PIB de 6.2%. El buen reporte se debió al fortalecimiento de la producción industrial asociada a las políticas fiscales del gobierno, algo necesario para que el gobierno libre un año cargado de conmemoraciones, entre ellos la celebración, en octubre, de los 70 años de gobierno comunista (ver gráfico). Caso distinto es Europa: el decepcionante desempeño del sector manufacturero empieza a contagiar a la confianza empresarial, al gasto de consumo y al sector de servicios. El problema es que en la zona euro, la elevada deuda pública y un banco central que no ha logrado salir de una política monetaria ultraexpansiva, restringe el margen de la política económica para volver a espolear el crecimiento.

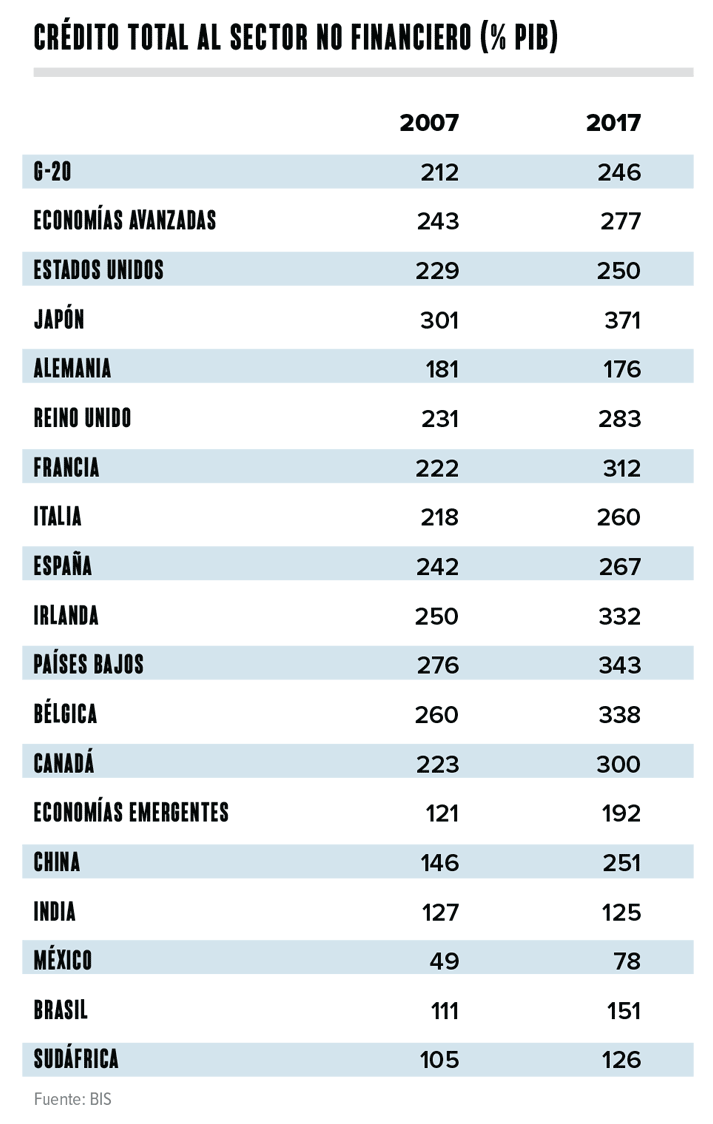

Ahora bien, la habilidad de las autoridades para alargar el ciclo de crecimiento se está haciendo a costa de debilitar los cimientos del crecimiento futuro, esto es, a base de más deuda y políticas monetarias laxas. Si la gran crisis financiera de 2008-2009 fue resultado del elevado apalancamiento de la economía global, la situación de la deuda es ahora incluso más delicada. Sobre la cabeza de la economía global pende una gran supernova de deuda, mucho mayor que en 2007, antes de desatarse la crisis financiera. Por ejemplo, y según los datos del BIS, el crédito total al sector no financiero de todos los agentes (hogares, empresas no financieras y sector público) de los países del G-20 ha pasado de 212% del PIB en 2007, a 246% en 2017 (ver gráfico).

Caso distinto es Europa: el decepcionante desempeño del sector manufacturero empieza a contagiar a la confianza empresarial, al gasto de consumo y al sector de servicios. El problema es que en la zona euro, la elevada deuda pública y un banco central que no ha logrado salir de una política monetaria ultraexpansiva, restringe el margen de la política económica para volver a espolear el crecimiento.

Ahora bien, la habilidad de las autoridades para alargar el ciclo de crecimiento se está haciendo a costa de debilitar los cimientos del crecimiento futuro, esto es, a base de más deuda y políticas monetarias laxas. Si la gran crisis financiera de 2008-2009 fue resultado del elevado apalancamiento de la economía global, la situación de la deuda es ahora incluso más delicada. Sobre la cabeza de la economía global pende una gran supernova de deuda, mucho mayor que en 2007, antes de desatarse la crisis financiera. Por ejemplo, y según los datos del BIS, el crédito total al sector no financiero de todos los agentes (hogares, empresas no financieras y sector público) de los países del G-20 ha pasado de 212% del PIB en 2007, a 246% en 2017 (ver gráfico).

En Estados Unidos, el crédito se ha elevado de 230% del PIB, a 250%. Aquí, si bien se ha saneado el sector privado (hogares y empresas no financieras), hay un sustancial deterioro del sector público, cuyo crédito ha pasado de representar 60% del PIB, a casi 100%, lo que resta margen de maniobra a la política fiscal expansiva en caso de que se presente una nueva crisis. Los recortes de impuestos de Trump, por cierto, tremendamente regresivos, no han hecho sino restringir más la capacidad de respuesta de la economía estadounidense cuando el ciclo dé la vuelta.

En el caso de China, el desequilibrio proviene, como decíamos, del sector de las empresas, muchas de ellas de propiedad estatal y ligadas a la construcción de infraestructura o a la actividad inmobiliaria. Las administraciones locales son otra fuente de preocupación. Si sumamos todo el crédito al sector no financiero, la proporción de crédito se dispara a 250% del PIB, o 100 puntos más que en 2007.

La zona euro también padece los pasivos: el total de los créditos se eleva a 263% del PIB, frente a 218% en 2007, y en la deuda gubernamental ronda el 100%. Con la salvedad de Alemania, que ha hecho un esfuerzo de saneamiento y amortización de crédito para situar la proporción del sector gobierno en torno de 70%, otros, como Italia, Francia y España superan el 100%.

A ese escaso espacio de actuación en el frente fiscal, hay que añadir una política muy acomodaticia desde el lado monetario, que deja la economía global vulnerable ante una futura crisis económica. El riesgo de entrar en una fase de estancamiento permanente, al estilo de Japón o Italia, como resultado de un elevado endeudamiento y unas tasas de interés demasiado bajas, podría no estar muy lejos.

Te puede interesar: Papeles de Apple se desplomaron tras medidas de EU contra Huawei

En Estados Unidos, el crédito se ha elevado de 230% del PIB, a 250%. Aquí, si bien se ha saneado el sector privado (hogares y empresas no financieras), hay un sustancial deterioro del sector público, cuyo crédito ha pasado de representar 60% del PIB, a casi 100%, lo que resta margen de maniobra a la política fiscal expansiva en caso de que se presente una nueva crisis. Los recortes de impuestos de Trump, por cierto, tremendamente regresivos, no han hecho sino restringir más la capacidad de respuesta de la economía estadounidense cuando el ciclo dé la vuelta.

En el caso de China, el desequilibrio proviene, como decíamos, del sector de las empresas, muchas de ellas de propiedad estatal y ligadas a la construcción de infraestructura o a la actividad inmobiliaria. Las administraciones locales son otra fuente de preocupación. Si sumamos todo el crédito al sector no financiero, la proporción de crédito se dispara a 250% del PIB, o 100 puntos más que en 2007.

La zona euro también padece los pasivos: el total de los créditos se eleva a 263% del PIB, frente a 218% en 2007, y en la deuda gubernamental ronda el 100%. Con la salvedad de Alemania, que ha hecho un esfuerzo de saneamiento y amortización de crédito para situar la proporción del sector gobierno en torno de 70%, otros, como Italia, Francia y España superan el 100%.

A ese escaso espacio de actuación en el frente fiscal, hay que añadir una política muy acomodaticia desde el lado monetario, que deja la economía global vulnerable ante una futura crisis económica. El riesgo de entrar en una fase de estancamiento permanente, al estilo de Japón o Italia, como resultado de un elevado endeudamiento y unas tasas de interés demasiado bajas, podría no estar muy lejos.

Te puede interesar: Papeles de Apple se desplomaron tras medidas de EU contra Huawei

La relación entre China y Estados Unidos, en un mundo tan integrado y globalizado, es simbiótica. Foto: Artyom Ivanov\TASS via Getty Images.