Por Angelina Mejía Guerrero

A 20 años de que el mercado de las telecomunicaciones se abriera a nuevos participantes, aún no hay en el sector una verdadera competencia y el terreno de juego sigue disparejo.

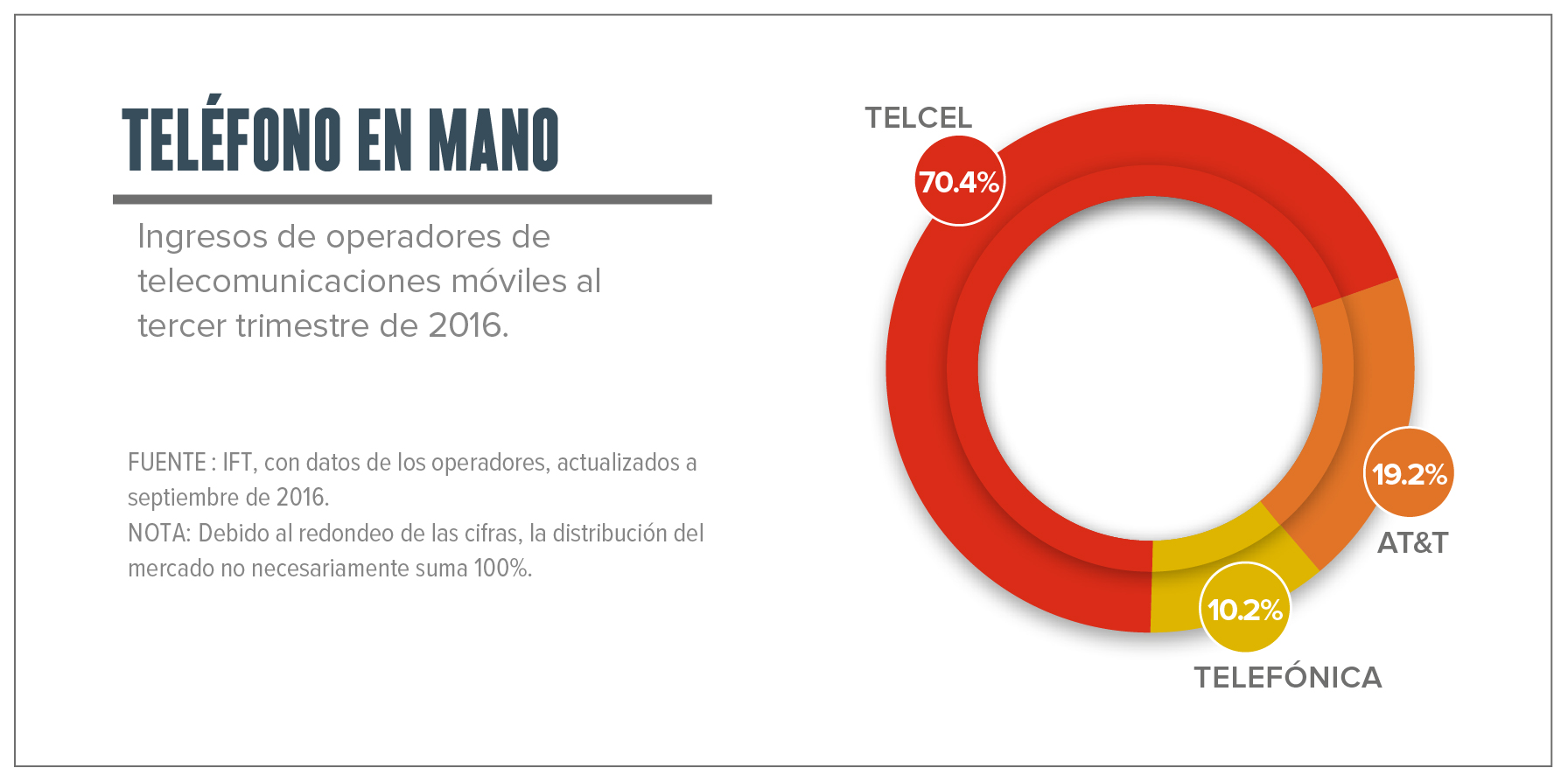

En telefonía móvil o celular, que es el negocio de más valor en el sector, Telcel todavía controla más de 65% del mercado, pese a que, desde hace dos años, se le aplican medidas de preponderancia con la finalidad de que otras compañías estén en mejores condiciones de disputarle usuarios.

Las empresas de telefonía móvil se quedan con 54% del mercado total de las telecomunicaciones en el país, calculado en 440,000 millones de pesos (mdp). Telcel, de América Móvil, se lleva la mayor parte; la estadounidense AT&T, el 19.2%; y la española Telefónica, el 10.2%. Los márgenes de utilidad en este servicio están en torno de un atractivo 20%.

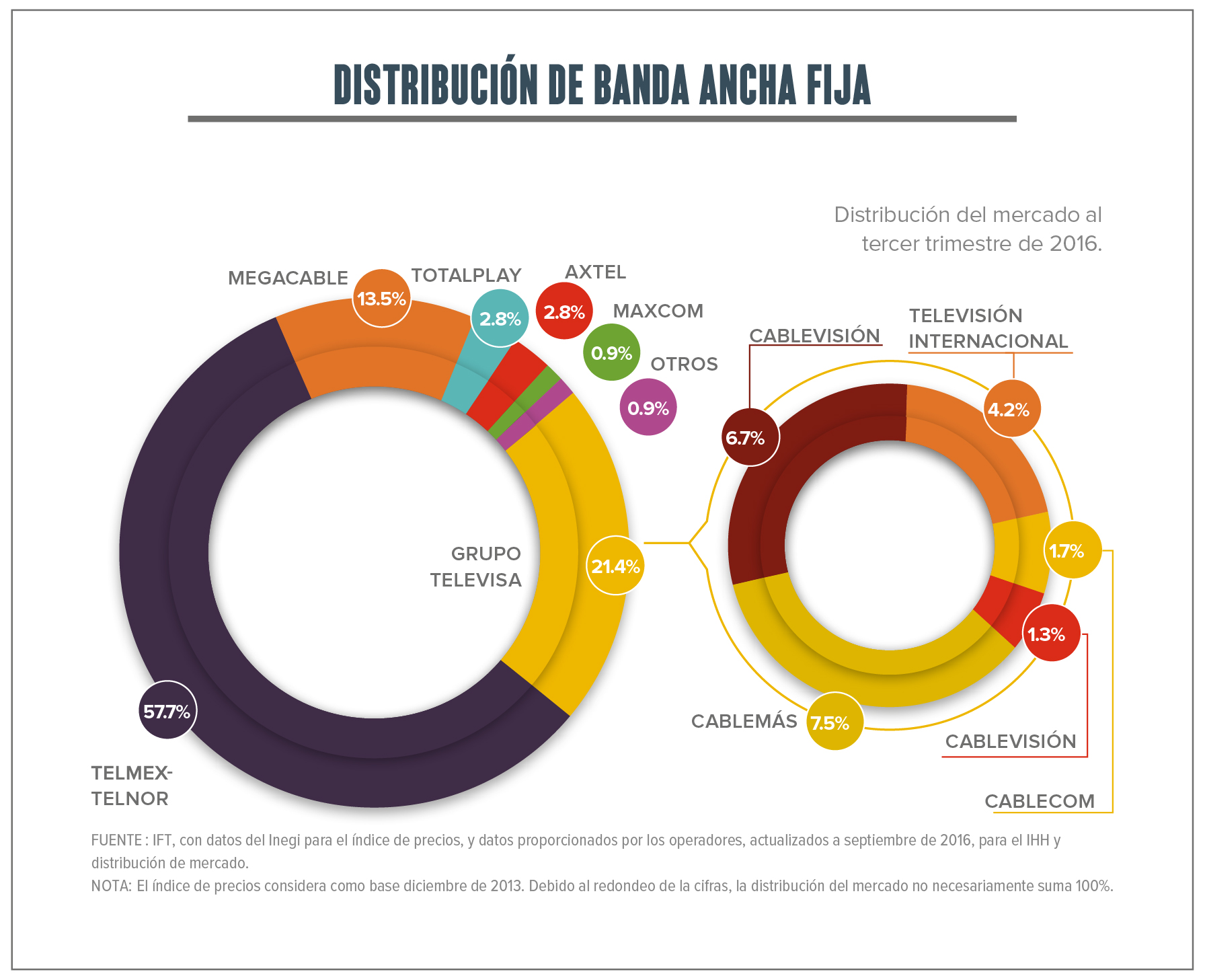

La telefonía celular no es el único mercado que muestra la precariedad de la competencia mexicana. En servicios fijos, que incluye telefonía, televisión de paga y conexión a internet, son tres los jugadores relevantes: Telmex, propiedad de los mismos dueños que América Móvil, factura 47.9% de los ingresos en este mercado; Televisa, con 22.9%; y Megacable, con 8.5%.

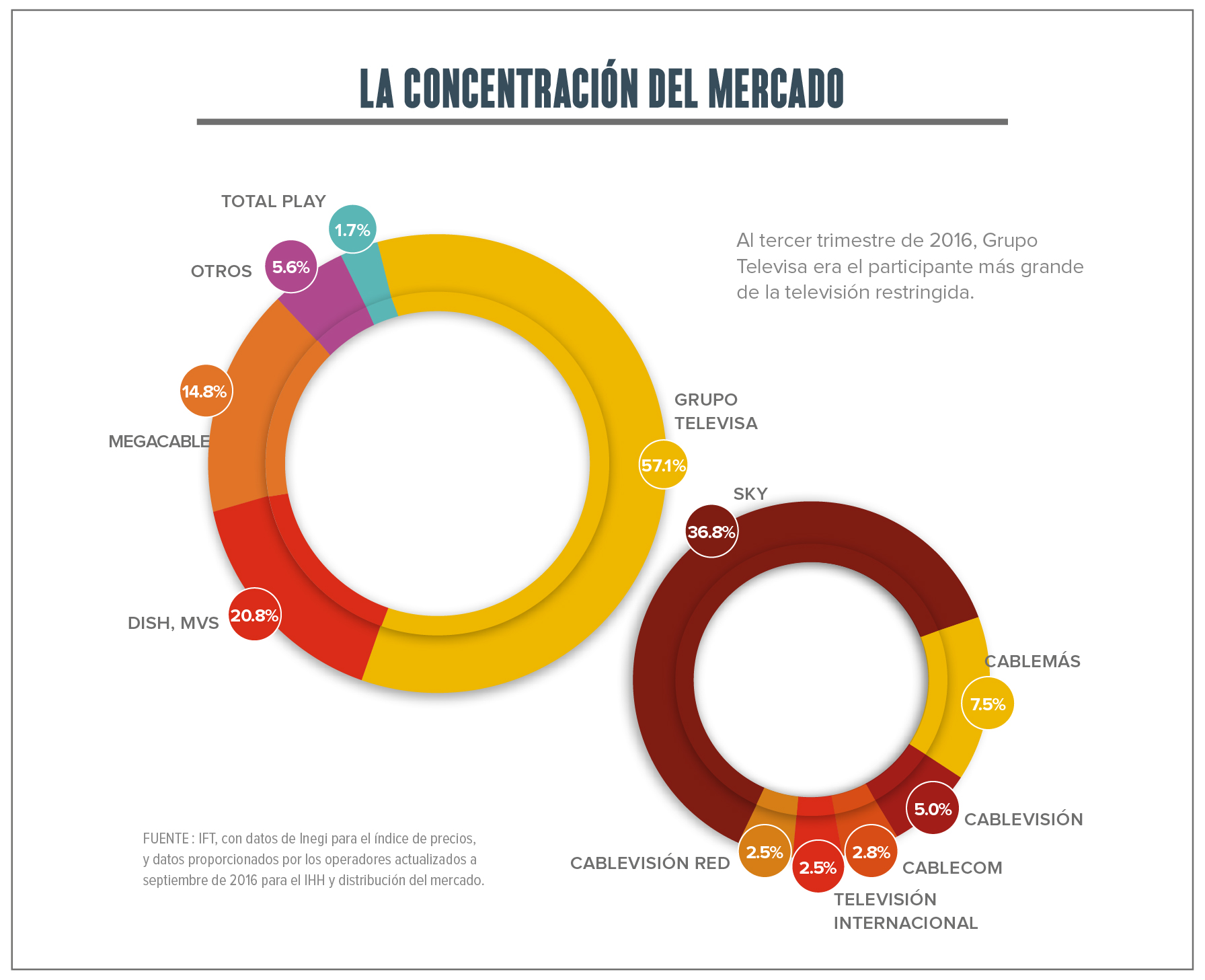

Otro mercado jugoso es el de la televisión de paga, y ahí Televisa no sólo no ha perdido el control, sino que ha ganado terreno. A través de la compra de empresas, está convertida en el mayor proveedor de televisión por cable y satelital. Tiene 57.1% de este mercado, según datos del Instituto Federal de Telecomunicaciones (IFT) a junio de 2016, muy por encima de sus competidores en televisión de paga: Dish, cuya cuota es de 20.8%, y Megacable, con 14.8%.

En otras palabras, la batuta de las telecomunicaciones sigue en manos de los acaudalados Carlos Slim y Emilio Azcárraga Jean, pese a que se suponía que la reforma constitucional hecha en 2013 acabaría con esta concentración crónica.

El año pasado, América Móvil redujo su cuota de mercado en 2% en la telefonía móvil, pero, aun así, Slim sigue como el jerarca indiscutible de las comunicaciones telefónicas, a través de Telcel y Telmex. En tanto, Azcárraga ha ensanchado su dominio a la tv de paga, a través de un puñado de cableras y de Sky.

Litigar, antes de competir

El objetivo de la reforma era destrabar un sector plagado de litigios, en el que las batallas entre los operadores no eran comerciales para ganarse a los clientes, sino en los tribunales, mientras en el mercado, los consumidores pagaban altos precios, recibían mala calidad de los servicios y baja penetración.

Como resultado de los cambios constitucionales, por primera vez en la historia el grupo de interés económico detrás de América Móvil, Telmex y Telnor, quedó sujeto a una regulación asimétrica (más estricta en su caso que la aplicada a sus competidores), con la idea de emparejar el terreno para la competencia.

En marzo pasado se cumplió el plazo de dos años que se fijó el IFT para revisar qué tan efectivas han sido esas medidas asimétricas.

El IFT reconoció la insuficiencia de su regulación. En la resolución votada por el pleno el 27 de febrero de este año, el órgano regulador llegó a una conclusión contundente. “Se advierte que la situación […] en relación a los servicios fijos [telefonía y banda ancha fija], no ha mostrado avances significativos que beneficien a los usuarios finales”.

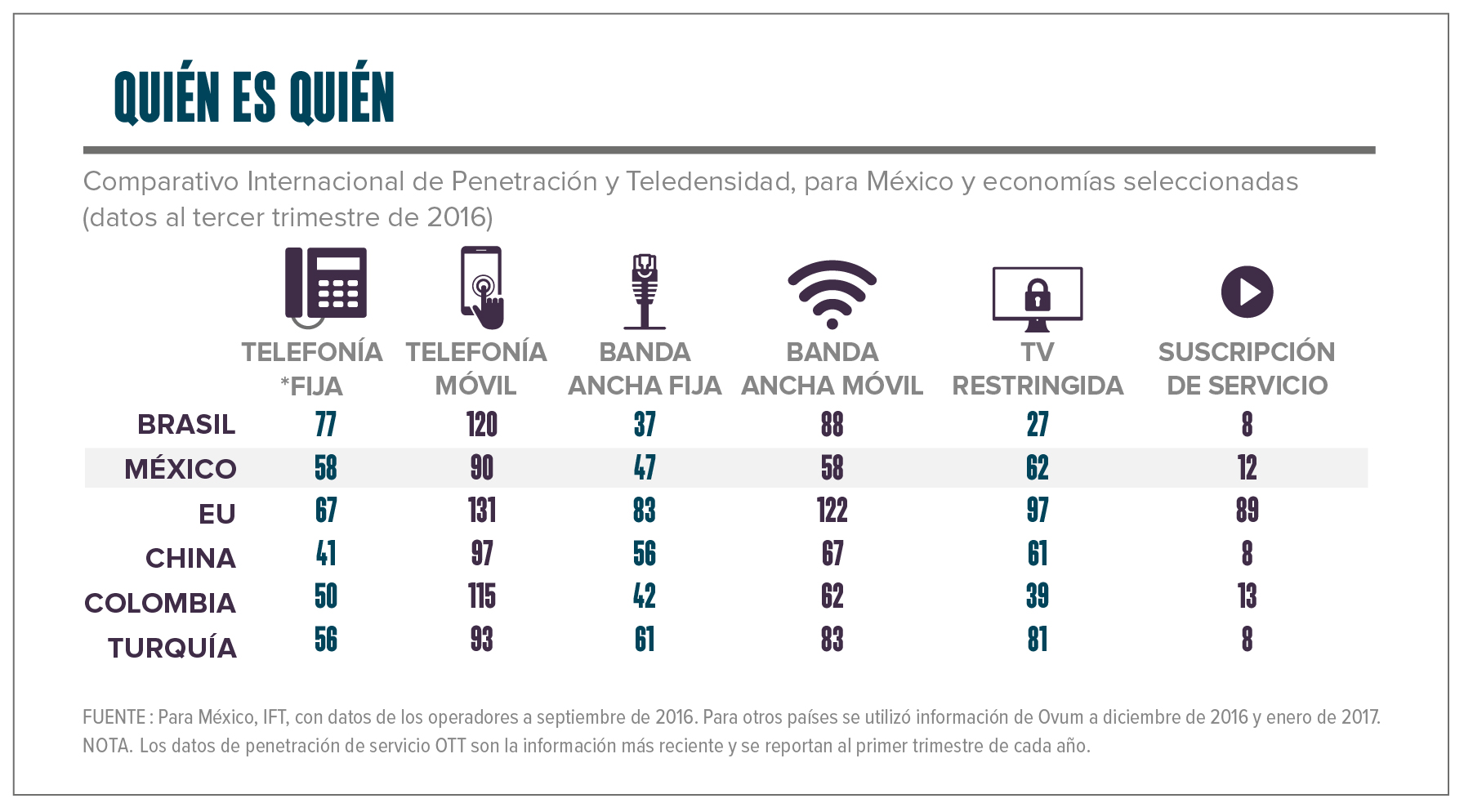

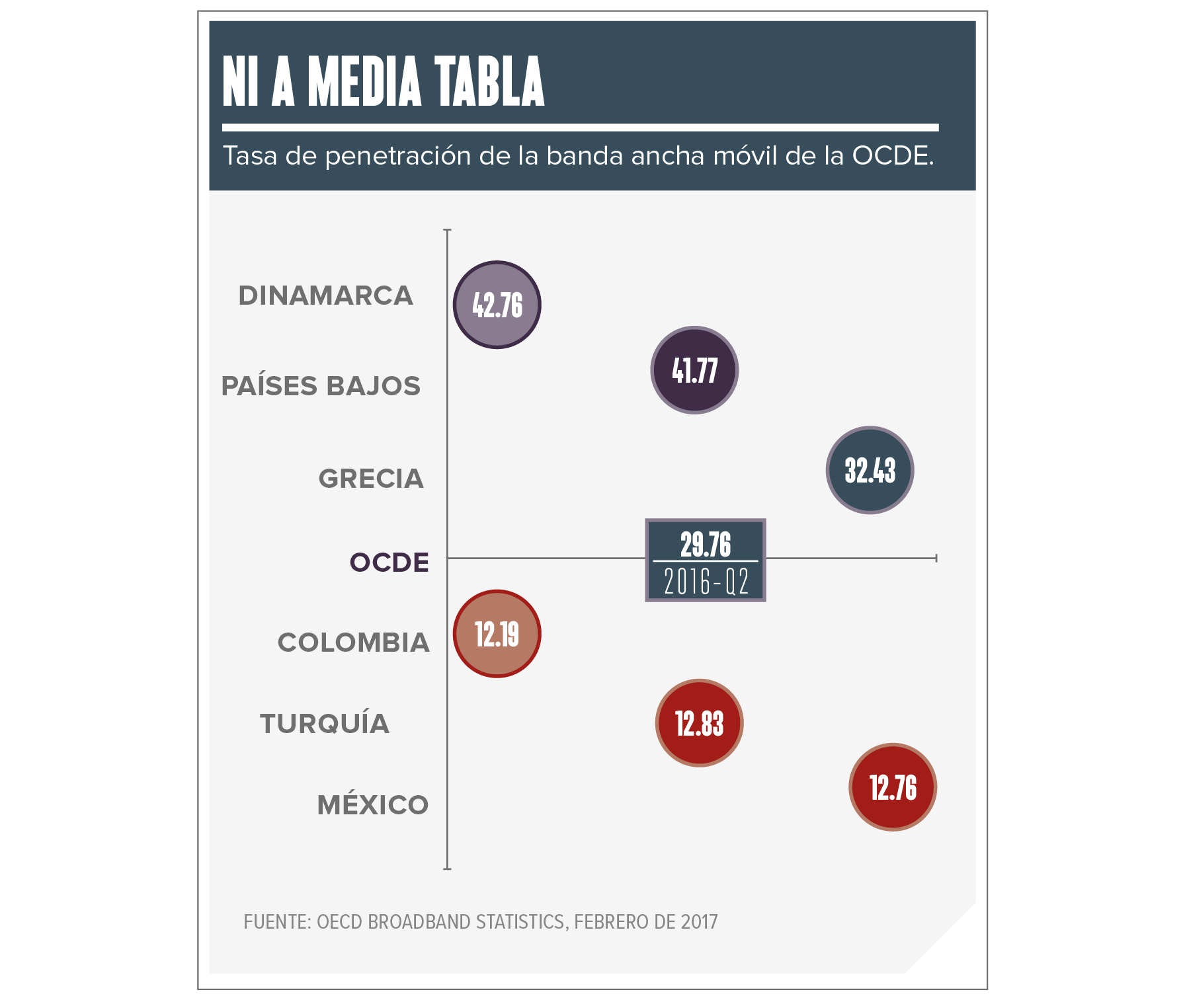

El diagnóstico del IFT resulta desalentador. Con una competencia escasa en infraestructura, México está rezagado en cuanto a banda ancha fija: los indicadores de acceso de la población mexicana y la velocidad a la que corre la información son de la mitad del promedio de los países de la OCDE, y el país está en último lugar entre las naciones del organismo en penetración de este servicio.

El regulador encontró, asimismo, que los precios de internet fijo bajaron sólo 4 puntos del índice de precios de servicios de telecomunicaciones; los de telefonía local, apenas 10 puntos. Que 12% de la población no tiene servicios fijos, que telefonía fija va en declive y es poco sostenible y que hay poca efectividad en la prestación de los servicios de desagregación de la red local, esto es, que los operadores puedan usar la parte que requieran de la infraestructura de Telmex para proveer los servicios a sus clientes.

Las telecomunicaciones del país tampoco quedan bien paradas, si se les compara con economías similares a la mexicana: en 2015, había 45 suscripciones al servicio de banda ancha fija por cada 100 hogares, menos que en Turquía (47), Colombia (50), Chile (51) y, a junio del año pasado, la penetración había avanzado apenas 2%.

Un mito, ¿el tamaño importa?

El IFT atribuye la falta de avances sustanciales al enorme tamaño de las empresas dominantes. “Existen incentivos para que el Agente Económico Preponderante (AEP) retarde las negociaciones y aumente los costos de transacción de los solicitantes (los competidores) al no proveer de manera oportuna toda la información de su red”, señala el instituto.

Pero los expertos dicen que el tamaño de las empresas no importa, si la regulación es suficientemente fuerte. Eso se traduce en obligar a que el preponderante permita que sus competidores accedan a su infraestructura en condiciones competitivas, es decir, que puedan usar la red de Telmex para dar el servicio.

Pero precisamente ése ha sido el gran pleito y uno de los mayores obstáculos para los competidores.

Aun con las medidas asimétricas, hay un acceso limitado y lento a los servicios de desagregación de la red local de Telmex, que no es otra cosa que permitir que los operadores puedan usar la infraestructura de esta empresa, eligiendo los elementos que requieran de la red y el punto de acceso para, así, llevar su servicio hasta el domicilio de sus suscriptores.

Ahí está el verdadero nudo gordiano que se tiene que cortar para que exista competencia efectiva, afirma Francisco Gil Díaz, consejero de Telefónica. “En México, la presencia y disponibilidad de banda ancha es muy escasa, comparada con el potencial que tenemos para ser más competitivos, porque no se ha logrado que el dominante dé la posibilidad de acceso a la última milla en las condiciones necesarias”, agrega el también ex secretario de Hacienda.

En tanto el dominante Telmex no cumpla con dar acceso a su red y con la desagregación del bucle en los tiempos y calidad adecuados, o lo haga a costos inviables para sus competidores, no habrá el despliegue de banda ancha y la competencia que necesita el país, sentencia Gil Díaz, quien estuvo al frente de Avantel, otro aguerrido competidor de Telmex.

“Ése es el costo de oportunidad [para el país]: no tanto que tengamos utilidades bajas o costos muy elevados, o dificultades para entrar al mercado, sino lo que está perdiendo el país y que, paradójicamente, perdemos todos”, apunta el ex funcionario.

Competencia pobre o ¿pobre competencia?

Tras diagnosticar que hay una pobre competencia en el mercado de servicios fijos, el IFT resolvió que era necesario aplicar medidas adicionales. “Las medidas asimétricas buscaban que se dieran servicios mayoristas sin subsidios cruzados y sin esas figuras que descreman a la competencia… Y, al parecer, no funcionaron”, señala Irene Levy, abogada especialista en telecomunicaciones.

Uno de los principales errores del IFT, a juicio de Levy, fue no establecer, en la primera regulación asimétrica, un parámetro de medición sobre qué se esperaba de cada medida, ni cómo se iba a determinar si cada una había sido cumplida o no.

La más fuerte de esas medidas adicionales es fragmentar Telmex y separar una de sus divisiones: la encargada de proveer (a los competidores) de servicios de acceso a la red local en condiciones equitativas, para que funcione de forma independiente, mecanismo regulatorio que ya ha sido aplicado en Reino Unido.

Lo que busca el IFT es que la empresa que posee la red local más grande y de mayor cobertura ofrezca un acceso eficiente a su infraestructura. Así, Telmex deberá dividirse en dos empresas: una que ofrezca estos servicios mayoristas a sus competidores y que tendrá una administración, personal y consejeros distintos de lo que será la segunda empresa: una que provea los servicios a los consumidores finales.

Esta nueva medida es el reconocimiento tácito del fracaso de las primeras reglas. “No funcionaron para la visión del propio Instituto. Tan es así, que tuvo que incrementar y reforzar las medidas… Y eso habla de un fracaso”, afirma Levy.

Una luz al final del túnel

Hay otras explicaciones para el poco avance hacia una auténtica competencia en el sector. Se quieren ver resultados más rápido, pero hay que considerar que una estructura de competencia y de participaciones de mercado más equilibrados no es algo que se logra por decreto, dice Rolando Zubirán, director general de Axtel.

Zubirán reconoce que la industria ya se rige por un marco normativo moderno, con ideas disruptivas, como el de la red compartida, que inciden en una competencia más equilibrada.

“Hoy, la industria está sujeta a fuerzas del mercado”, asevera Zubirán, quien antes dirigió Alestra, una de las primeras empresas en participar en el mercado mexicano y que, en el año 2015, fue adquirida por Axtel.

En efecto, hay un mejor entorno regulatorio y de competencia, señala Enrique Yamuni, director general de Megacable, uno de los principales operadores de servicios de telecomunicaciones por cable del país; pero considera que ha faltado que el regulador sea más proactivo y más ágil en su ejecución.

Para Rolando Zubirán, la red compartida será un parteaguas. “Es un nuevo jugador que viene con todo el músculo y toda la fuerza que significa una red nacional que abarca 92% de la población, con la última tecnología, que va a poner más capacidad, con la mayor eficiencia y precios, y con costos competitivos a nivel mundial”, expresa.

El IFT no acepta que se le responsabilice por la falta de resultados. Desde su creación, este órgano regulador ha cumplido con todos y cada uno de sus mandatos y lo ha hecho dentro de los plazos que le fueron ordenados en el marco legal, pese a que muchos de ellos fueron muy breves, defiende el comisionado presidente del IFT, Gabriel Contreras.

Al IFT se le ordenó imponer, en 180 días, lo que no fue posible en 20 años, que fue la regulación asimétrica a los agentes económicos preponderantes y, en el mismo plazo, licitar dos cadenas nacionales de televisión abierta, destaca el funcionario.

Y los usuarios pagando

De lo que no hay duda, es que la costosa factura de no tener una competencia efectiva en las telecomunicaciones la pagan los consumidores.

Desde 2012, la Organización para la Cooperación y Desarrollo Económicos (OCDE) estableció, en un reporte, que esa falta de competencia implicaba una pérdida de bienestar para el consumidor, equivalente a 1.8% del PIB, resultado de los elevados precios de los servicios y por el número de suscripciones potenciales que no pudieron concretarse dado el nivel de los costos del servicio, principalmente.

Un estudio más reciente trata de actualizar la medición de la OCDE. Hecho por Ernesto Piedras, director general de The Competitive Intelligence Unit (CIU), este nuevo análisis concluye que, de diciembre de 2009, fecha del último dato que consideró la OCDE, al tercer trimestre de 2016, las cosas mejoraron en 38%, es decir, que los perjuicios de los elevados precios por falta de competencia se redujeron en esa proporción.

Esto obedece a la reforma en telecomunicaciones, pues, según el Índice Nacional de Precios al Consumidor, en el lapso referido, los precios de los servicios de telefonía móvil bajaron al menos 58%; los de telefonía fija, 12.3%, y los de internet, 12.6%, detalla Piedras.

Hay mejores tarifas, pero México pudo haber llegado a este punto mucho antes, replica Yamuni, de Megacable. De haber habido voluntad por parte de los funcionarios, no habríamos estado entre seis y 10 años detrás del resto del mundo.

No es sólo la alta concentración. El hecho de que un operador tenga 70% del mercado no implica que no haya competencia; sin embargo, al tratarse de una proporción tan elevada, generalmente los precios son altos, las inversiones sub-óptimas y la calidad baja, indica Piedras.

“Aun cuando Telmex no vendiera líneas nuevas al mercado, sería un agente dominante, por ser el dueño de la red; porque si no da interconexión y sube artificialmente los precios, afecta al mercado, debido a que tiene recursos esenciales de la red y sus competidores no pueden reducir sus márgenes como el preponderante”, considera el director general del CIU.

Difícilmente puede esperarse una reconfiguración relevante de las participaciones de los operadores en el mercado en el muy corto plazo, señala Contreras, y serán los usuarios quienes determinarán, mediante su elección, qué operador tendrá más participación de mercado.

“La tarea del regulador no es beneficiar a algunos operadores respecto de otros para que puedan mejorar sus participaciones”, subraya, “sino disminuir al máximo las barreras y facilitar el acceso a insumos esenciales para que todos los prestadores de servicios puedan competir”.